२४.१२°C काठमाडौं

२४.१२°C काठमाडौंशिथिल अर्थतन्त्रको असर बैंकमा, नाफा निरन्तर घट्दो

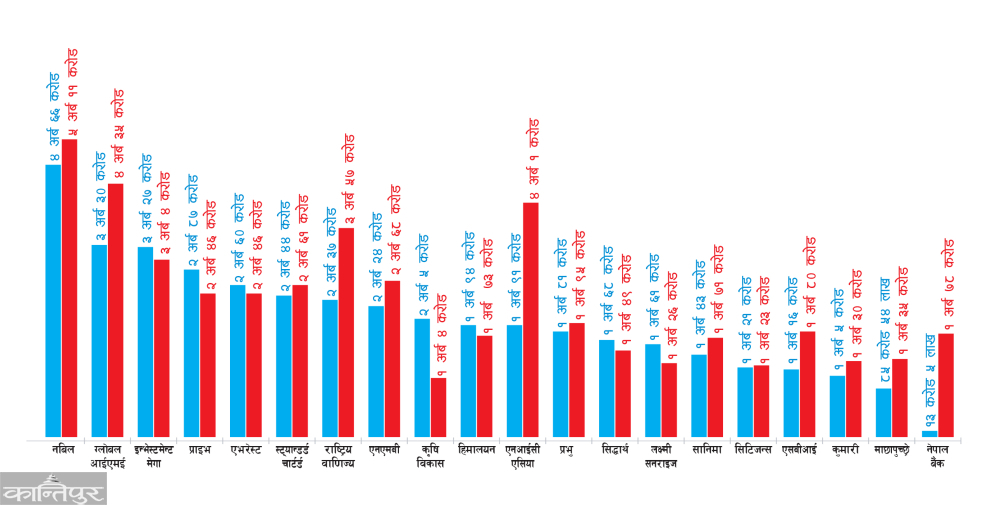

काठमाडौँ — चालु आर्थिक वर्षको तेस्रो त्रैमाससम्ममा २० वटा वाणिज्य बैंकले कुल ४० अर्ब ६८ करोड रुपैयाँ कुल खुद नाफा आर्जन गरेका छन् । गत आर्थिक वर्षको सोही अवधिको तुलनामा यो करिब साढे १३ प्रतिशतले कम हो । गत आर्थिक वर्षको तेस्रो त्रैमाससम्ममा यी बैंकको खुद नाफा ४७ अर्ब १ करोड रुपैयाँ थियो ।

अर्थतन्त्रको शिथिलता लम्बिँदै गएको, ब्याजदर घट्दै गएको, अपेक्षाभन्दा न्यून मात्र कर्जा प्रवाह भएको, कर्जा असुली नहुँदा खराब कर्जा बढेकोलगायत कारण बैंकहरूको नाफा लगातार घटिरहेको जानकार बताउँछन् । गत आर्थिक वर्षको दोस्रो त्रैमासको तुलनामा यस वर्षको सोही अवधिमा पनि बैंकहरूको खुद नाफा करिब साढे ८ प्रतिशतले घटेको थियो ।

‘बैंकहरूको पैसा उठ्ने क्रम अझै नियमित भइसकेको छैन, खराब कर्जा बढिरहेको छ । यसको असर नाफामा देखिएको हो,’ नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसी भन्छन्, ‘गत वर्षको तेस्रो त्रैमासको तुलनामा यस वर्षको सोही अवधिमा बैंकहरूको कर्जा निक्षेपबीचको ब्याजअन्तर (स्प्रेड) घटेको छ । गत वर्ष मर्जरमा गएका बैंकहरूको स्प्रेड बढी थियो ।’

निक्षेप संकलन बढेअनुसार कर्जा विस्तार हुन सकेको छैन । कर्जा विस्तार नहुँदा भएको लगानी पनि न्यून ब्याजदर आउने वित्तीय औजारहरूमा लगानी गर्नुपरेको केसीले बताए । ‘गत वर्षको यही समयमा सरकारी ऋणपत्रहरूमा लगानी गर्दा धेरै ब्याज आउँथ्यो, यस वर्ष त्यो धेरैले घटेको छ,’ उनले थपे । समग्रमा आर्थिक गतिविधिमा आएको शिथिलता, घट्दो स्प्रेड, न्यून कर्जा प्रवाह, बढ्दो खराब कर्जालगायत कारणको असर बैंकहरूको नाफामा देखिएको उनको भनाइ छ ।

बैंकहरूले प्रकाशन गरेको अपरिष्कृत वित्तीय विवरणअनुसार चालु आर्थिक वर्षको तेस्रो त्रैमाससम्ममा १३ वटा बैंकको खुद नाफा घटेको छ भने बाँकी ७ वटाको बढेको छ । ४ अर्ब ६६ करोड रुपैयाँ खुद नाफा आर्जन गरेर नबिल सबैभन्दा धेरै नाफा कमाउने पहिलो बैंक बनेको छ । जब कि यो बैंकको गत चैतसम्मको नाफा गत वर्षको सोही अवधिको नाफाको तुलनामा करिब ९ प्रतिशतले कम हो । तेस्रो त्रैमाससम्म सबैभन्दा कम खुद नाफा कमाउनेमा नेपाल बैंक देखिएको छ । गत चैतसम्म यो बैंकको खुद नाफा १३ करोड रुपैयाँ मात्र छ । गत वर्षको यही अवधिमा यस्तो नाफा १ अर्ब ७८ करोड रुपैयाँ थियो ।

गत वर्षको तेस्रो त्रैमाससम्मको तुलनामा यस वर्षको तुलनामा बैंकहरूको ब्याज आय उल्लेख्य रूपमा घटेको छ भने खराब कर्जा बढेको छ । यसले एकातिर बैंकहरूको स्प्रेड घटेको र अर्कोतिर उठ्नुपर्ने कर्जा असुली नभएको देखाउँछन् । खासगरी अहिले बजारमा दुई थरी ऋण देखिएका छन् । एकथरी अर्थतन्त्रमा आएको समस्या (परिस्थितिजन्य कारण) ऋणीले साँवाब्याज भुक्तानी गर्न सकेका छैनन् भने अर्काथरीले क्षमता हुँदाहुँदै पनि भुक्तानी नगरेका हुन् । खासगरी वित्तीय प्रणालीप्रति समाजमा बढ्दै गएको नकारात्मक गतिविधिले पनि बैंकको कर्जा असुली प्रभावित भएको जानकार बताउँछन् । गत चैतसम्म २० वर्ष वाणिज्य बैंकहरूको औसत खराब कर्जा ३.५९ प्रतिशत छ । ०७९ चैतसम्म यो २.९५ प्रतिशत थियो ।

गत वर्षको तुलनामा यस वर्ष धेरैजसो बैंकको ब्याज अन्तर (स्प्रेड) नै घटेकाले ब्याज आय घटेको र यसले नाफा प्रभावित भएको जानकारको भनाइ छ । ‘बैंकहरूको सञ्चालन नाफा बढ्न सकेको छैन । किनकि गत वर्षको तुलनामा यस वर्ष तुलनात्मक रूपमा बैंकहरूको ब्याज आय नै घटेको छ,’ नेपाल बैंकर्स संघका पूर्वअध्यक्ष भुवन दाहालले भने, ‘धेरैजसो बैंकको निष्क्रिय कर्जा बढेको छ, यसले नोक्सानी व्यवस्था बढाएको छ ।’

हाल ५ करोड रुपैयाँसम्मको सबै र केही तोकिएका क्षेत्रमा पाँच करोडभन्दा बढी रकमको कर्जा पुनर्तालिकीकरण र पुनर्संरचना गर्न सकिने सुविधा राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई दिएको छ । यही सुविधाका कारण पनि अहिले बैंक तथा वित्तीय संस्थाको खराब कर्जा धेरै कम देखिएको जानकार बताउँछन् । ‘कर्जाको पुनर्तालिकीकरण र पुनर्संरचना सुविधा नभएको भए बैंकहरूको खराब कर्जा झन् माथि पुग्ने निश्चित थियो,’ एक वाणिज्य बैंकका प्रमुख कार्यकारी अधिकृतले भने, ‘ब्याजदर घटिरहेको छ, सेयर बजारमा पनि सुधार देखिन्छ, घरजग्गा क्षेत्रमा पनि चहलपहल बढ्न थालेको छ । तर पनि कर्जा मागमा अपेक्षित सुधार भएको छैन ।’

विद्यमान व्यवस्थाअनुसार बैंक तथा वित्तीय संस्थाले सबै क्षेत्रमा प्रवाह गरेको ५ करोड रुपैयाँसम्मको कर्जा र होटल तथा रेस्टुरेन्ट, पशुपन्छीपालन, निर्माण शिक्षा, स्वास्थ्य क्षेत्रसँग सम्बन्धित कर्जा तथा बाढीपहिरो, भूकम्प जस्ता प्राकृतिक/दैवी प्रकोपबाट प्रभावित परियोजनामा लगानीमा रहेको कर्जामा ०८० पुससम्म पुनर्तालिकीकरण तथा पुनर्संरचना गर्न पाएका छन् ।

यसअघि यस्तो सुविधा ०८० असारसम्मका लागि मात्र थियो । हाल बैंक तथा वित्तीय संस्थाले असल कर्जामा १.२५ प्रतिशत मात्र कर्जा नोक्सानी व्यवस्था गरे पुग्ने भएको छ । यसअघि असल कर्जामा १.३ प्रतिशत नोक्सानी व्यवस्था गर्नुपर्थ्यो । यो व्यवस्थाले पनि नोक्सानी व्यवस्था धेरै बढ्न नदिएको स्रोतको दाबी छ ।

गत फागुनसम्म बैंक तथा वित्तीय संस्थामा ४ खर्ब ३५ अर्ब ८७ करोडले निक्षेप बढेको छ । यो ७.६ प्रतिशतको वृद्धि हो । गत वर्षको सोही अवधिमा यस्तो निक्षेप २ खर्ब ८० अर्ब ५७ करोड (५.५ प्रतिशत) ले बढेको थियो । वार्षिक बिन्दुगत आधारमा ०८० फागुन मसान्तमा बैंक तथा वित्तीय संस्थामा रहेको निक्षेप १४.६ प्रतिशतले बढेको राष्ट्र बैंकले जनाएको छ ।

गत फागुनसम्म बैंक तथा वित्तीय संस्थाले एक खर्ब ९९ अर्ब ५० करोड रुपैयाँ मात्र कर्जा प्रवाह गरेका छन् । यो ४.२ प्रतिशतको वृद्धि हो । गत वर्षको सोही अवधिमा यस्तो कर्जा १ खर्ब २८ अर्ब १८ करोड (२.८ प्रतिशत) ले बढेको थियो । वार्षिक बिन्दुगत आधारमा ०८० फागुन मसान्तमा बैंक तथा वित्तीय संस्थाबाट निजी क्षेत्रतर्फ प्रवाहित कर्जा ५.२ प्रतिशतले बढेको सरकारी तथ्यांक छ । चालु आर्थिक वर्षको राष्ट्र बैंकले साढे ११ प्रतिशतले कर्जा विस्तार गर्ने लक्ष्य तय गरेको थियो । जबकि आठ महिनासम्म ४.२ प्रतिशतले मात्र कर्जा विस्तार भएको छ ।

प्रकाशित : वैशाख ९, २०८१ ०७:५४

प्रकाशित : वैशाख ९, २०८१ ०७:५४