२२.१२°C काठमाडौं

२२.१२°C काठमाडौं

बैंकमा पैसा थुप्रिएको थुप्रियै, अझै बढेन कर्जा

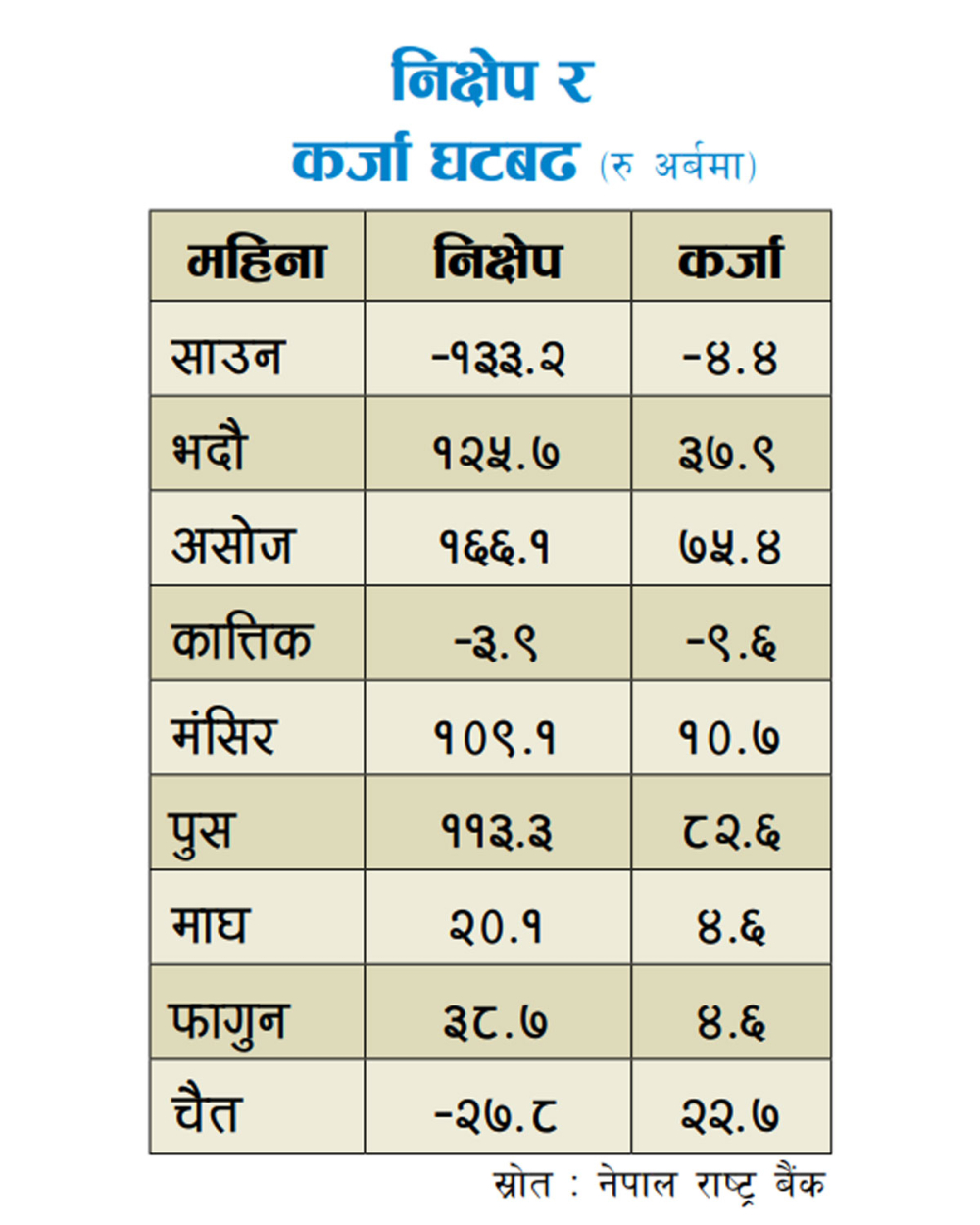

काठमाडौँ — कर्जाको माग नबढ्दा बैंक तथा वित्तीय संस्थामा ६ खर्बभन्दा बढी लगानीयोग्य रकम थुप्रिएको छ । निक्षेप बढिरहे पनि त्यसको अनुपातमा कर्जा प्रवाह नबढ्दा हरेक महिना लगानी गर्न मिल्ने रकम थुप्रिँदै आएको हो ।

गत साउनदेखि शुक्रबार (जेठ १८) सम्म ४ खर्ब ५६ अर्ब रुपैयाँ निक्षेप संकलन हुँदा २ खर्ब ४५ अर्ब रुपैयाँ कर्जा प्रवाह भएको छ । यो अवधिमा निक्षेपको वृद्धिदर ७.९ र कर्जाको ५ प्रतिशत मात्र छ । कर्जाको वृद्धिदर चालु आर्थिक वर्षका लागि राष्ट्र बैंकले तय गरेको कर्जा विस्तारको लक्ष्यको तुलनामा आधाभन्दा धेरैले कम हो । चालु आर्थिक वर्ष सकिन अब करिब साढे १ महिना मात्र बाँकी रहेकाले त्यो अवधिमा कर्जाको लक्षित वृद्धिदर प्राप्ति गर्न नसकिने र वृद्धिदर ६ प्रतिशत हाराहारीमा मात्र हुने जानकारहरू बताउँछन् ।

चालु आर्थिक वर्षमा राष्ट्र बैंकले साढे ११ प्रतिशतले कर्जा विस्तारको लक्ष्य तय गरेको थियो । यो वर्ष लक्ष्यअनुसार कर्जा विस्तार नभए पनि गत वर्षको भन्दा बढी नै छ । गत आर्थिक वर्षभरमा १ खर्ब ६४ अर्ब (वृद्धिदर ३.३८ प्रतिशत) कर्जा विस्तार हुँदा निक्षेप संकलन ६ खर्ब १२ अर्ब (वृद्धिदर ११.३१ प्रतिशत) भएको थियो ।

अर्थतन्त्रका बाह्य सूचकमा सुधार, घट्दो ब्याजदर, पर्याप्त तरलतालगायत कारणले चालु आर्थिक वर्षको सुरुदेखि कर्जा माग बढ्ने अपेक्षा गरिएको थियो । तर अर्थतन्त्रको स्थिति सोचेअनुरूप सुधार नहुँदा कर्जा प्रवाह अपेक्षित रूपमा बढ्न नसकेको जानकारहरू बताउँछन् । गत शुक्रबारसम्म बैंक तथा वित्तीय संस्थामा ६ खर्बभन्दा बढी लगानीयोग्य रकम थुप्रिएको बैंकिङ विज्ञ परशुराम कुँवर क्षेत्रीले बताए ।

‘बजार माग घटेको र व्यवसायमा कमी आएकाले निजी क्षेत्रको मनोबल खस्किएको छ । थप लगानीका लागि निजी क्षेत्र उत्साहित हुन नसक्दा यस वर्षका प्राय सबै महिनामा बैंकमा ठूलो रकम थुप्रिएको छ,’ उनले भने, ‘गत सातासम्म बैंक तथा वित्तीय संस्थाको औसत कर्जा–निक्षेप (सीडी) अनुपात ८०.०८ प्रतिशत छ । बैंक तथा वित्तीय संस्थाले ९० प्रतिशतसम्म यो अनुपात कायम गर्न पाउँछन् । यसका आधारमा अहिले पनि बैंकहरूसँग ६ खर्बभन्दा बढी लगानीयोग्य रकम छ ।’

पछिल्ला महिनामा अपेक्षित रूपमा कर्जा असुली हुन नसक्दा बैंकहरूको खराब कर्जा बढेको छ । खराब कर्जाबापतको नोक्सानी व्यवस्था गर्नुपर्दा बैंकहरूको पुँजी कोषमा चाप परेकाले उनीहरूको कर्जा प्रवाह क्षमतामा केही कमी आए पनि लगानीका लागि पर्याप्त तरलता रहेको कुँवरले बताए । ‘कर्जा माग बढ्न नसक्नुको मुख्य कारण आर्थिक शिथिलता हो । बैंकको ब्याजदर, मूल्यवृद्धिलगायत समस्या छैन,’ उनले थपे, ‘बजार माग घट्नु, व्यावसायिक गतिविधिमा कमी आउनुलगायत कारण निजी क्षेत्र थप लगानी विस्तारका लागि तयार नहुनु हो, कर्जा बढ्न नसक्नुको कारण केही छैन ।’

समग्र वित्तीय प्रणालीमा पर्याप्त तरलता रहे पनि केही बैंकहरू प्राथमिक पुँजी कोष र कुल पुँजी कोषको दबाबमा छन् । यसकारण उनीहरूले अपेक्षाअनुसार कर्जा प्रवाह गर्न सकेका छैनन् । यद्यपि समग्र वित्तीय प्रणालीमा कर्जा प्रवाहका लागि पर्याप्त पुँजी रहेको जानकारहरू बताउँछन् । यो समस्या समाधान गर्नकै लागि राष्ट्र बैंकले ‘पर्पेचुअल प्रिफरेन्स सेयर’ नामक वित्तीय औजार प्रयोगमा ल्याउने सुविधा बैंक तथा वित्तीय संस्थालाई दिने तयारी गरेको छ । मौद्रिक नीतिको तेस्रो समीक्षामा बैंक तथा वित्तीय संस्थाको पुँजीकोष थप सुदृढ गर्ने सम्बन्धमा अतिरिक्त उपकरणहरू प्रयोगमा ल्याउन आवश्यक सहजीकरण गरिने घोषणा राष्ट्र बैंकले गरेको थियो ।

कर्जाको माग बढाउन अर्थ मन्त्रालय र राष्ट्र बैंकले निजी क्षेत्रसँग प्रभावकारी रूपमा संवादमार्फत उनीहरूलाई लगानी विस्तारका लागि प्रोत्साहन गर्नुपर्ने जानकारहरूको सुझाव छ । यस्तो अवस्थामा सरकारले ऋण लिएर खर्च बढाउनुको साटो सडकलगायत ठूला पूर्वाधार आयोजना निर्माणको जिम्मा निजी क्षेत्रलाई दिनुपर्छ । यो प्रक्रियामा निजी क्षेत्रलाई प्रोत्साहन गर्न सरकारले ब्याज छुटलगायत सुविधा दिनुपर्ने उनीहरूको भनाइ छ ।

अर्थतन्त्र चलायमान बन्न नसक्दा आर्थिक गतिविधिमा सुस्तता आएको र त्यसको असरले कर्जा माग बढ्न नसकेको राष्ट्र बैंकका अधिकारीहरू स्वीकार गर्छन् । कर्जा माग बढेर आर्थिक गतिविधि चलायमान बन्न सहयोग पुगोस भन्ने उद्देश्यले पछिल्लो समयमा आफूहरूले मौद्रिक लचकता अपनाएको राष्ट्र बैंकका प्रवक्ता गुणाकर भट्टले बताए । ‘मौद्रिक नीतिको तेस्रो समीक्षामार्फत पनि राष्ट्र बैंकले घरजग्गा, सवारी कर्जामा विगतभन्दा लचिलो नीतिगत व्यवस्था गरिएको छ,’ उनले थपे, ‘यी व्यवस्थाले पनि थप कर्जा विस्तार हुने प्रशस्त संकेत देखिएको छ ।’ यद्यपि चालु आर्थिक वर्ष लक्ष्यभन्दा कम मात्र कर्जा विस्तार हुने अवस्था देखिएको उनको भनाइ छ ।

वित्तीय प्रणालीमा अधिक तरलताको स्थिति छ । तरलता व्यवस्थापनकै लागि राष्ट्र बैंकले ठूलो रकम खर्चिनुपरेको मासिक प्रतिवेदनहरूले देखाएका छन् । गत साउनदेखि चैतसम्म बैंक तथा वित्तीय संस्थाले राष्ट्र बैंकबाट स्थायी तरलता सुविधामार्फत १ अर्ब २० करोड र ओभरनाइट तरलता सुविधामार्फत ७ खर्ब ९४ अर्ब १ करोड गरी कुल ७ खर्ब ९५ अर्ब २१ करोड (कारोबारमा आधारित) तरलता उपयोग गरेका छन् । सोही अवधिमा निक्षेप संकलन बोलकबोलमार्फत ६ खर्ब ९३ अर्ब ५ करोड र स्थायी निक्षेप सुविधामार्फत ८ खर्ब ६८ अर्ब ३५ करोड गरी कुल १५ खर्ब ६१ अर्ब ४० करोड (कारोबारमा आधारित) तरलता प्रशोचन गरिएको प्रतिवेदनमा उल्लेख छ ।

उद्योग र निर्माण क्षेत्रमा ऋणात्मक वृद्धि हुनुका साथै थोक तथा खुद्रा व्यापार क्षेत्रको विस्तार सीमान्त हुँदा चालु आर्थिक वर्ष पनि नेपालको आर्थिक वृद्धिदर लक्ष्यभन्दा निकै कम हुने राष्ट्रिय तथ्यांक कार्यालयको प्रतिवेदनले देखाएको छ । जसअनुसार आर्थिक वर्ष ०८०/८१ मा आधारभूत मूल्यमा मुलुकको आर्थिक वृद्धिदर ३.५४ प्रतिशत हुने प्रारम्भिक अनुमान छ । पर्यटन सेवा, होटल तथा आवास, विद्युत् आपूर्तिलगायत क्षेत्रको विस्तार राम्रो हुँदा यत्तिको वृद्धिदर देखिएको छ । तर अर्थतन्त्रका महत्त्वपूर्ण क्षेत्र– निर्माण, म्यानुफ्याक्चरिङको वृद्धि ऋणात्मक छ भने व्यापार क्षेत्रको वृद्धिदर सकारात्मक मात्र छ ।

चालु आर्थिक वर्षमा वित्तीय र बिमा क्षेत्रको वृद्धिदर ७.८० प्रतिशत हुने प्रारम्भिक अनुमान राष्ट्रिय तथ्यांक कार्यालयले गरेको छ । बैंकमा निक्षेप तथा ऋण प्रवाहमा भएको वृद्धि, बैंक र वित्तीय संस्थाको सेवा शुल्कको आम्दानीमा भएको वृद्धिसँगै यस क्षेत्रको कुल मूल्य अभिवृद्धिमा बढोत्तरी हुने अनुमान गरिएको हो ।

प्रकाशित : जेष्ठ २२, २०८१ ०७:५८