कर्जा प्रवाह ठप्प हुँदा पनि बैंकको नाफा २३ प्रतिशत बढ्यो

काठमाडौँ — लगानीयोग्य रकम नभएकाले बजार मागअनुसार कर्जा प्रवाह गर्न नसकेको समयमा पनि वाणिज्य बैंकहरूको खुद नाफा करिब २३ प्रतिशतले बढेको छ । अघिल्लो आर्थिक वर्ष वित्तीय प्रणालीमा पर्याप्त तरलता हुँदा पनि बैंकहरूको खुद नाफा करिब २० प्रतिशतले मात्र बढेको थियो । गत आर्थिक वर्षको पछिल्लो ६ महिनामा बैंक तथा वित्तीय संस्थाले नयाँ कर्जा प्रवाह गर्न पाएनन् ।

नियामक निकायको निर्देशनअनुसार अनिवार्य नगद मौज्दात (सीआरआर) र कर्जा निक्षेप अनुपात (सीडी) कायम गर्न पनि राष्ट्र बैंकबाट ठूलो परिमाणमा अल्पकालीन सापटी लिनुपर्यो । तर समग्रमा बैंकहरूको वार्षिक खुद नाफाको वृद्धिदर भने अघिल्लो वर्षको तुलनामा थप सवा तीन प्रतिशत विन्दुले बढेको बैंकहरूले प्रकाशन गरेको गत आर्थिक वर्षको चौथो त्रैमासको अपरिष्कृत वित्तीय विवरणमा उल्लेख छ ।

गत आर्थिक वर्षमा तीव्र रूपमा व्यवसाय विस्तार गरेर भन्दा पनि उत्कृष्ट पोर्टफोलियो व्यवस्थापनमार्फत बैंकहरूले अपेक्षाभन्दा राम्रो नाफा आर्जन गरेको बैंकर्स संघका अध्यक्ष अनिलकुमार उपाध्यायले बताए । ‘गत आर्थिक वर्षको कात्तिकसम्म बैंकहरूले औसतमा १५ प्रतिशतको कर्जा विस्तार गरिसकेका थिए । तरलता अभावले गर्दा त्यसपछि कर्जा विस्तार दरमा कमी आयो । गत पुसपछि त अत्यावश्यकबाहेक थप कर्जा विस्तार ठप्प जस्तै भयो,’ उनले भने, ‘यसरी कर्जा विस्तारमा कमी आउँदा बैंकको सञ्चालन खर्चमा पनि कमी आयो । तर अघिल्ला ६ महिनामा प्रवाह गरेको कर्जाको ब्याज आइरह्यो । यसले बैंकहरूको नाफामा सकारात्मक प्रभाव देखिएको हो ।’ गत आर्थिक वर्षमा धेरैजसो बैंकको ब्याज आम्दानी बढेको पनि उपाध्यायको भनाइ छ । गत आर्थिक वर्षमा केही बैंकको कर्जा असुली राम्रो भएकाले पनि नाफा वृद्धिमा टेवा पुगेको उनले बताए ।

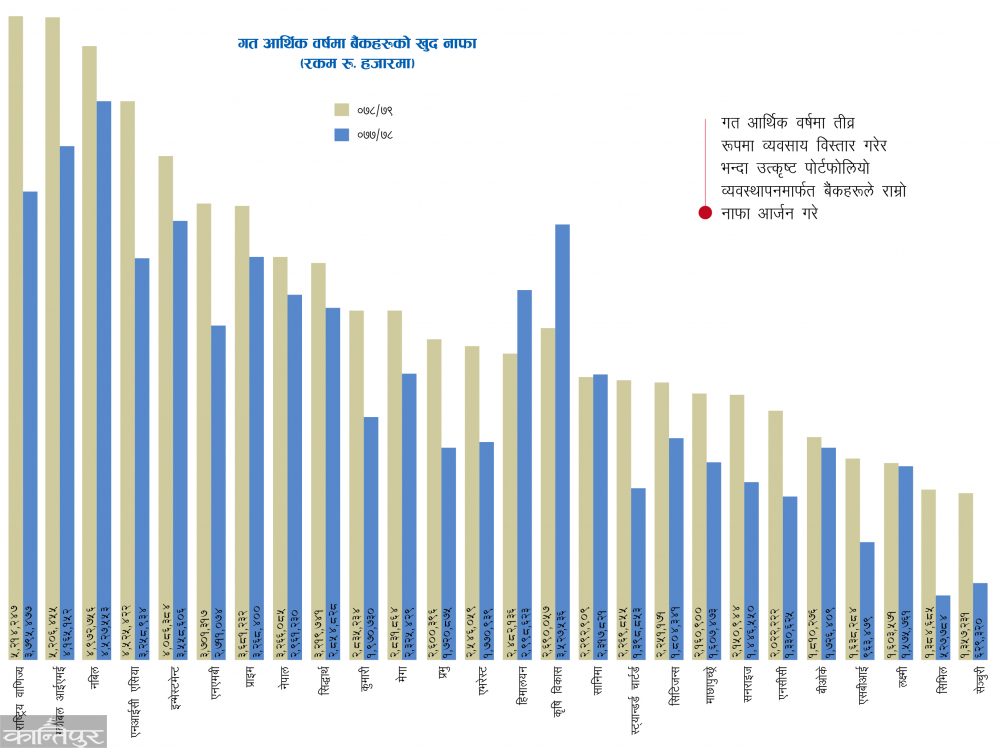

गत आर्थिक वर्षमा २६ वटा वाणिज्य बैंकले कुल ७४ अर्ब ८० करोड रुपैयाँ खुद नाफा गरेका छन् । अघिल्लो आर्थिक वर्षको सोही अवधिको तुलनामा गत आर्थिक वर्षको खुद नाफा औसत २३.१४ प्रतिशतले बढी हो । अघिल्लो आर्थिक वर्षमा (त्यति बेला) सञ्चालनमा रहेका २७ वाणिज्य बैंकले ६० अर्ब ७४ करोड रुपैयाँ खुद नाफा आर्जन गरेका थिए । आधार दरमा भएको वृद्धिको अनुपातमा निक्षेपको ब्याजदर वृद्धि कम हुनु र मुद्रा बजार (ट्रेजरी बिल) बाट राम्रो प्रतिफल प्राप्त भएकाले बैंकहरूको नाफा बढेको चार्टर्ड एकाउन्टेन्ट एवं पूर्वबैंकर अनलराज भट्टराईले जनाए ।

‘गत आर्थिक वर्षमा बैंकहरूको कर्जाको वृद्धि करिब १२ प्रतिशत मात्र छ । तर आर्थिक वर्षको अन्त्यमा आएर सरकारी ऋणपत्र र ट्रेजरी बिल्समा भएको लगानीले राम्रो प्रतिफल दियो,’ उनले भने, ‘बैंकहरूले राष्ट्र बैंकबाट ७ प्रतिशत ब्याजदरमा अल्पकालीन कर्जा लिएर १० देखि ११ प्रतिशतमा ट्रेजरी बिल्समा लगानी गरे । यहाँनिर बैंकहरूलाई सीधै ३ देखि ४ प्रतिशत बिन्दुका दरले ब्याज आय प्राप्त भयो ।’ निक्षेपको ब्याजदर नबढाउने बैंकहरूबीचको सहमति पनि नाफा वृद्धिको अर्को कारण भएको उनको भनाइ छ । ‘लागत बढेअनुसार आधार दर बढेपछि बैंकहरूले कर्जाको दर बढाइरहे,’ भट्टराईले भने, ‘तर त्यस अनुपातमा निक्षेपको ब्याजदर बढेन ।’ गत आर्थिक वर्षको पछिल्लो ६ महिनामा बैंकहरूले कर्जा विस्तार गरेनन् । तर आर्थिक वर्षको सुरुमा भएको कर्जा विस्तारको ब्याज आय आइरह्यो । यी कारणले तरलता अभाव भएको समयमा पनि गत आर्थिक वर्षमा बैंकहरूको खुद नाफा राम्रो देखिएको भट्टराईको तर्क छ । गत आर्थिक वर्षमा सबै बैंकको खुद नाफा १ अर्ब रुपैयाँभन्दा माथि छ । यसअनुसार ५ अर्ब २१ करोड रुपैयाँ खुद नाफा कमाएर राष्ट्रिय वाणिज्य बैंक पहिलो बनेको छ भने १ अर्ब ३५ करोड नाफासहित सेन्चुरी बैंक सबैभन्दा पछि छ । अघिल्लो वर्षको तुलनामा गत आर्थिक वर्षमा कृषि विकास, सानिमा र हिमालयन बैंकको खुद नाफा घटेको छ भने बाँकी सबैको बढेको छ । गत आर्थिक वर्षमा राष्ट्रिय वाणिज्य बैंक र ग्लोबल आईएमई बैंकले ५ अर्ब रुपैयाँभन्दा बढी खुद नाफा आर्जन गरेका छन् । यस्तै नबिल, एनआईसी एसिया र इन्भेस्टमेन्ट बैंकको नाफा ४ अर्ब रुपैयाँभन्दा धेरै छ । बाँकी ४ वटा बैंकको खुद नाफा ३ अर्ब, १२ वटाको २ अर्ब र ५ वटाको १ अर्ब रुपैयाँभन्दा बढी छ ।

गत आर्थिक वर्ष ०७८/७९ मा बैंक तथा वित्तीय संस्थाले कुल ५ खर्ब १५ अर्ब रुपैयाँ मात्र थप कर्जा विस्तार गरेका छन् । ०७८ असारको तुलनामा यो करिब १२.३ प्रतिशतले बढी हो भने राष्ट्र बैंकले तय गरेको वार्षिक कर्जा विस्तार लक्ष्यको करिब ६५.५ प्रतिशत मात्र हो । गत आर्थिक वर्षका लागि राष्ट्र बैंकले निजी क्षेत्रतर्फ १९ प्रतिशतको कर्जा विस्तारको लक्ष्य तय गरेको थियो । यसअनुसार बैंक तथा वित्तीय संस्थाले कुल ७ खर्ब ८६ अर्ब रुपैयाँ थप कर्जा विस्तार गर्नुपर्ने थियो ।

तरलता (लगानीयोग्य रकम) नभएको भन्दै बैंक तथा वित्तीय संस्थाले आवको पछिल्लो ६ महिना कर्जा प्रवाह नै ठप्प बनाएपछि वार्षिक लक्ष्यभन्दा करिब ७ प्रतिशत कम कर्जा विस्तार भएको हो । अघिल्लो आर्थिक वर्षका लागि राष्ट्र बैंकले निजी क्षेत्रतर्फ २० प्रतिशत कर्जा विस्तारको लक्ष्य तय गरेकामा बैंक तथा वित्तीय संस्थाले २८ प्रतिशतभन्दा बढीले कर्जा विस्तार गरेका थिए । गत आर्थिक वर्षको पहिलो ६ महिनामै बैंक तथा वित्तीय संस्थाहरूले ४ खर्ब २२ अर्ब रुपैयाँ थप कर्जा विस्तार गरेका थिए । यो राष्ट्र बैंकले गत आवका लागि तय गरेको वार्षिक लक्ष्यको करिब ६० प्रतिशत थियो । त्यति बेला बैंक तथा वित्तीय संस्था आक्रामक रूपमा कर्जा विस्तारमा लागेकाले नियन्त्रण गर्न भन्दै राष्ट्र बैंकले निर्देशन दिएको थियो । राष्ट्र बैंकको निर्देशन र तरलता अभाव कायमै रहेकाले पछिल्लो ६ महिनामा भने थप कर्जा विस्तार ठप्प जस्तै रह्यो । उक्त अवधिमा गत वर्ष प्रवाह भएको कुल कर्जाको करिब ९३ अर्ब रुपैयाँ मात्र थप विस्तार हुनुले बैंक तथा वित्तीय संस्थाले नगण्य मात्रामा मात्रै कर्जा विस्तार गरेको पुष्टि हुने जानकारहरू बताउँछन् ।क

यद्यपि अघिल्लो आर्थिक वर्षको कर्जा विस्तार वृद्धिदर पछिल्लो ५ वर्षयताकै उच्च भएको तथ्यांकहरूले देखाएका छन् । पछिल्ला ५ वर्षमा बैंकहरूको कर्जा विस्तार दर औसत २२ प्रतिशत छ । उक्त अवधिमा न्यूनतम १६ देखि अधिकतम २८ प्रतिशत वार्षिक कर्जा विस्तार भएको देखिन्छ । कर्जा विस्तारको वृद्धिदर अघिल्लो वर्षदेखि बढ्न थालेको हो । त्यो क्रमले गत आवको पहिलो ६ महिनासम्म पनि तीव्रता पाएको थियो । त्यसपछिका ६ महिनामा भने तरलता अभावसँगै कर्जाको वृद्धिदर सुस्ताएको थियो । तर त्यसको असर बैंकहरूको नाफामा भने देखिएन ।

प्रकाशित : श्रावण २२, २०७९ ०७:४१