काठमाडौँ — केही वर्षयता सरकारले अवलम्बन गरेका नीतिगत व्यवस्था नै वित्तीय प्रणालीमा देखिएको तरलता समस्याको प्रमुख कारण रहेको एक अध्ययनले देखाएको छ । २०७२ सालमा राष्ट्र बैंकबाट जारी भएको पुँजी वृद्धिको निर्देशनदेखि चालु आर्थिक वर्षको मौद्रिक नीतिमार्फत ल्याइएको कर्जा निक्षेप (सीडी) अनुपातलगायत व्यवस्थाकै कारण वित्तीय प्रणालीले तरलता अभावको समस्या भोग्नुपरेको अध्ययनको निष्कर्ष छ ।

वित्तीय क्षेत्रको सुधार तथा स्थायित्वका लागि उल्लिखित नीतिगत व्यवस्था अत्यावश्यक भए पनि कार्यान्वयनका लागि दिइएको समय निकै कम भएकाले वित्तीय प्रणालीमा प्रत्युत्पादक असर देखिएको अध्ययनले औंल्याएको छ । अध्यक्षहरूको संस्था बैंक तथा वित्तीय संस्था परिसंघ नेपालले गरेको ‘तरलता अभावका कारण तथा समाधानका लागि सुझाव’ विषयक अध्ययनले यस्तो देखाएको हो । परिसंघले आइतबार उक्त प्रतिवेदन सार्वजनिक गरेको छ ।

तरलता समस्या संरचनात्मक भएकाले समाधानका लागि मुलुकको समग्र वित्तीय प्रणालीमै सुधार गर्नुपर्ने अध्ययन समितिका संयोजक उपेन्द्र पौडेलले बताए । अहिलेको तरलता समस्या खासगरी संरचनात्मक, नीतिगत व्यवस्था र बैंकहरूद्वारा आक्रामक कर्जा विस्तारले भएको उनको दाबी छ । ‘बैंकिङ क्षेत्रले अहिले रोजिरहेको व्यवसाय विस्तारको रणनीतिलाई संरचनात्मक रूपमै सुधार गर्दै बाटो नै फेर्नुपर्ने आवश्यकता देख्यौं,’ उनले भने, ‘सरकारले आयात र निर्यातबीचको ठूलो खाडल कम गर्न र रेमिट्यान्समा रहेको निर्भरता कम गर्न दिगो नीति अविलम्ब अवलम्बन गर्नुपर्ने टड्कारो आवश्यकता देखियो ।’

नेपाल राष्ट्र बैंकले ल्याउने नीति कार्यान्वयन गर्न कहिलेकाहीं पर्याप्त समय दिएको देखिँदैन । उदाहरणका लागि चार गुणाले पुँजी वृद्घि गर्न मात्र दुई वर्षको समय दिइयो । चालु आर्थिक वर्षको मौद्रिक नीतिमार्फत सीसीडीबाट सीडी अनुपातको ९० प्रतिशतको सीमा तोकी लागू गर्दा बैंकहरूलाई अनुपालनाका लागि ग्रेस पिरियडको समय नै नदिएकाले तरलता समस्या बढेको प्रतिवेदनमा उल्लेख छ । ‘बैंकिङ तथ्यांकअनुसार सीसीडीबाट सीडी अनुपात लागू गर्दा खासै फरक पर्ने देखिँदैनथ्यो,’ प्रतिवेदनमा भनिएको छ, ‘तर कुनै बैंकको तोकिएको ९० प्रतिशतभन्दा बढी पनि हुन गयो । उक्त निर्देशन अनुपालना गर्न बैंकहरूले निक्षेप तानातान गर्न थाले । यसले बैंकिङ क्षेत्रलाई पेनिक गरायो ।’ पुँजी वृद्धिको निर्देशन पालना गर्ने क्रममा बैंकका सेयरधनीहरूले अर्को बैंक तथा वित्तीय संस्थाबाट कर्जा लिए । त्यति बेला प्रवाह भएको अधिकांश कर्जा असुली भएन । बरु ती कर्जाको साँवाब्याज भुक्तानीका लागि पुनः बैंक तथा वित्तीय संस्थाबाट कर्जा लिने प्रवृत्ति बढ्यो ।

यसरी ऋणको ब्याज भुक्तानीकै लागि कर्जा लिँदा एकातिर कर्जा माग बढ्यो भने अर्कोतिर कर्जा सधैं असल देखिरह्यो ।

यसले कर्जाको गुणस्तर खस्किएको पनि प्रतिवेदनले औंल्याएको छ । कोभिडपछि राष्ट्र बैंकले ल्याएका राहत कार्यक्रम पनि तरलता अभावमा जिम्मेवार रहेको प्रतिवेदनले देखाएको छ ।

‘२०७२ सालमा एकैपटक चार गुणा पुँजी वृद्घि गर्ने नीति राष्ट्र बैंकले ल्याएपछि बैंक तथा वित्तीय संस्थाले मर्जर र प्राप्तिभन्दा हकप्रद सेयरलाई प्राथमिकतामा राखी पुँजी वृद्धि गरे,’ प्रतिवेदनमा भनिएको छ, ‘पुँजी पर्याप्त भएपछि बैंकहरूले आक्रामक रूपमा कर्जा प्रवाह गर्दा आएको साइड इफेक्टले पनि तरलता व्यवस्थापनमा चाप परेको देखियो ।’ यहाँनिर बैंक तथा वित्तीय संस्थाले बाटो बिराएको र नियमनकारी निकायले समयमै बैंक तथा वित्तीय संस्थालाई सही बाटोमा ल्याउन चुकेको पनि प्रतिवेदनले औंल्याएको छ ।

‘२०७५ सालमा कल निक्षेपलाई १० प्रतिशतमा सीमित पार्नुपर्ने नीति आएपछि छोटो अवधिका लागि मुद्दतीमा निक्षेप राख्ने प्रवृत्ति बढेको देखियो । ९० प्रतिशत मुद्दती निक्षेप २ वर्षभन्दा कम अवधिलाई राखेको पाइयो,’ प्रतिवेदनमा भनिएको छ, ‘१०/२० वर्षलाई प्रवाह गरिने दीर्घकालीन कर्जालाई पुँजीकोष र दीर्घकालीन मुद्दती निक्षेपले खामेको पाइएन ।’

सोही अवधिमा चालु पुँजी कर्जा अस्वाभाविक रूपमा बढेको र निर्देशित कर्जा लगानी पनि कर्जा वृद्घिको एउटा कारण भएको अध्ययनले देखाएको छ । ‘कम उत्पादनशील क्षेत्रमा ५० प्रतिशतभन्दा बढी कर्जा प्रवाह भएको पाइयो,’ प्रतिवेदनमा भनिएको छ, ‘नियमनकारी निकायले तोकेको न्यूनतम अनुपात कायम गर्न निक्षेप जुटाउन र हरेक वर्ष ठूलो हिस्सामा अवधि समाप्त हुने मुद्दती निक्षेप नवीकरण गर्न बैंक तथा वित्तीय संस्थाले दौडधुप गर्दै प्राइस–वारमा उत्रिँदा तरलता अभावको अवस्था आयो ।’

मुद्दती निक्षेप बढिरहेको भए तापनि २ वर्षभन्दा कम अवधिको निक्षेपको अंश करिब ९० प्रतिशत छ । हरेक वर्ष वा त्योभन्दा कम अवधिको समयमा वाणिज्य बैंकहरूलाई निक्षेप नवीकरण गर्नुपर्ने दबाबले तरलता तथा ब्याजदरलाई प्रभावित पारिरहेको प्रतिवेदनमा भनिएको छ ।

केही वर्षयता अनुत्पादक क्षेत्रमा ह्वात्तै कर्जा बढेपछि तरलता व्यवस्थापनमा चाप पर्नु स्वाभाविकै रहेको प्रतिवेदनले औंल्याएको छ । ‘घररजग्गा, सेयर आदि जस्ता प्रकृतिको क्षेत्रमा हुने कर्जा लगानीले आर्थिक क्षेत्रलाई चलायमान बनाउन र तरल सम्पत्ति कायम गर्न सहयोग पुर्याएको देखिँदैन,’ प्रतिवेदनमा उल्लेख छ ।

तरलता समस्या आउनुमा नीतिगत व्यवस्थासँगै बैंक तथा वित्तीय संस्था पनि जिम्मेवार रहेको प्रतिवेदनले देखाएको छ । ‘सुधारात्मक कदम चाल्न आफ्नो संस्थाको मात्र व्यवसाय र मुनाफा वृद्घि गर्न केन्द्रित हुने कार्यभन्दा एक तह माथि उठेर समग्र बैंकिङ उद्योगको हितका लागि जुट्न आवश्यक छ,’ प्रतिवेदनमा उल्लेख छ, ‘हामीले कुनै पनि समस्या समाधानका कुरा गर्दा दोष अरूलाई दिएर हुँदैन । आफूबाट भएका कमीकमजोरीको सुधार गर्ने कार्य आफैंबाट गर्नुपर्छ । समस्याका कतिपय कारण बैंक तथा वित्तीय संस्था आफू नै भएको देखिन्छ । तसर्थ, स्वनियमनलाई थप प्रभावकारी बनाउनुपर्छ । र, सुधारात्मक कदम पनि बैंक तथा वित्तीय संस्थाहरू आफैंले अविलम्ब थालिहाल्नुपर्छ ।’

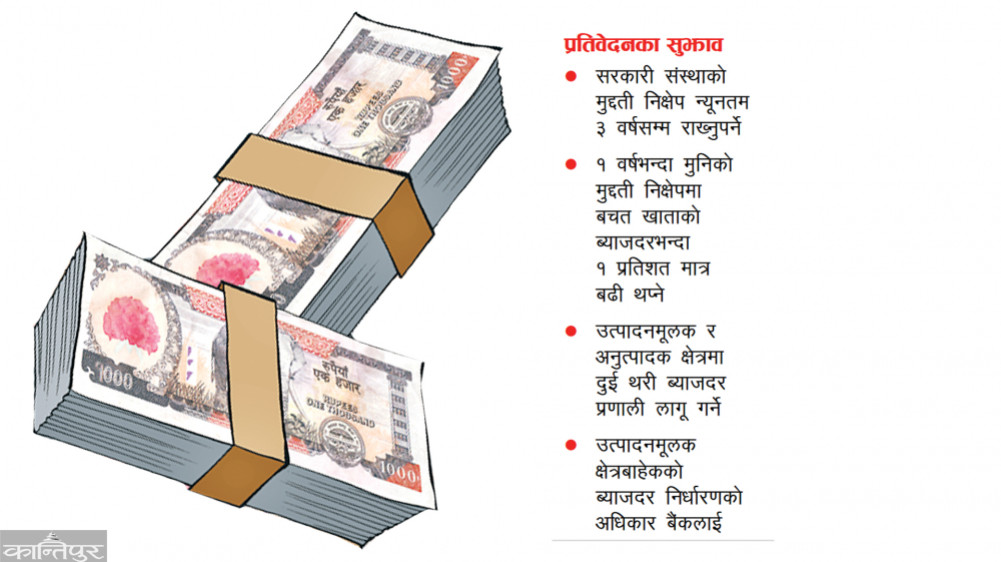

तरलता समस्याका कारण अध्ययन गर्दा समाधानका लागि नियमनकारी निकाय, बैंक तथा वित्तीय संस्था तथा अन्य सम्बद्घ पक्ष समन्वयात्मक तरिकाले अगाडि बढ्नुपर्ने सुझाव पनि प्रतिवेदनमा छ । समन्वयात्मक भूमिका खेल्ने कार्य नियमनकारी निकायबाट हुँदा अझ प्रभावकारी हुने तथ्य पनि प्रतिवेदनमा उल्लेख छ । तरलता समस्या समाधानका लागि उत्पादनमूलक र अनुत्पादक क्षेत्रमा दुई थरी ब्याजदर प्रणाली लागू गर्न पनि प्रतिवेदनले सुझाएको छ ।