१७.१२°C काठमाडौं

१७.१२°C काठमाडौंअर्थतन्त्र ‘टिपिङ प्वाइन्ट’ को छेउछाउ

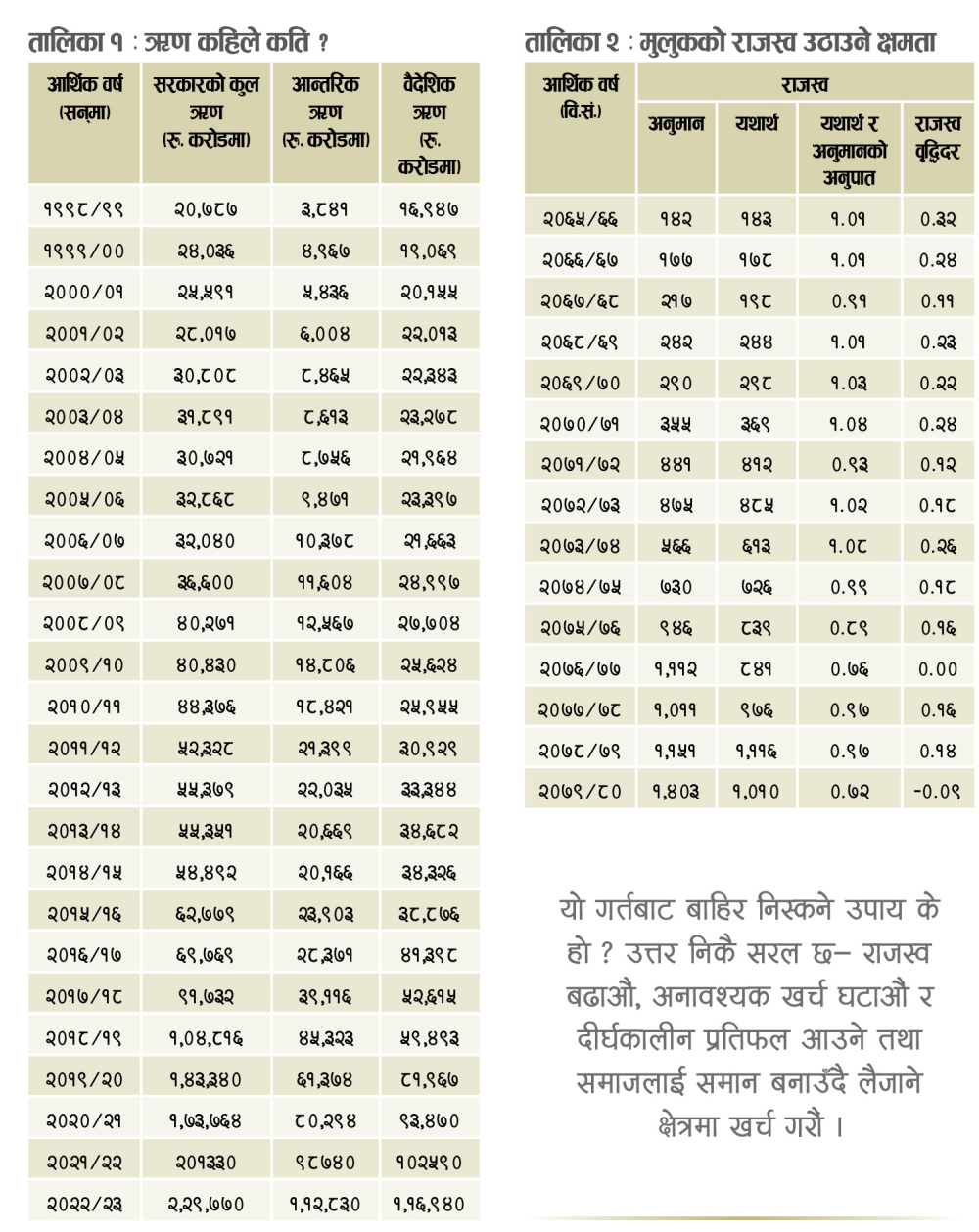

नेपाल सरकारको कुल ऋण आर्थिक वर्ष सन् २०११/१२ मा ५२३ अर्ब रुपैयाँ थियो । तीन वर्षपछि आर्थिक वर्ष सन् २०१४/१५ मा आइपुग्दा पनि त्यो कुल ऋण खासै नबढी ५४४ अर्ब रुपैयाँ पुगेको थियो । सन् १९८५ को आईएमएफसँगको ‘स्ट्रक्चरल एड्जस्टमेन्ट प्रोग्राम’ को ‘ह्युमिलिएसन’ सम्झेर हो वा ऋणप्रतिको हाम्रो जन्मजात वितृष्णाले हो, सन् १९९० पछिका दशकमा ऋण परिचालन गरेर काम गर्ने जोस थिएन ।

सन् १९९८/९९ को कुल ऋण २०७ अर्बबाट २०१०/११ को कुल ऋण ४४३ अर्ब पुग्दासम्म, युद्ध र विभिन्न अस्थिरताका बाबजुद, सरकार ऋण लिने मामिलामा सावधानीपूर्वक चलेको थियो । कुल ऋणका यी स–साना वृद्धि डलरका तुलनामा नेपाली मुद्राको मूल्यमा आएको ह्रासले गर्दा पनि भएका थिए । समग्रमा मुलुकमा फारो गरौं भन्नेकै बोलवाला थियो ।

भूकम्पले भने सरकारलाई लगभग ऋण लिने लाइसेन्स दियो । भूकम्प आएको वर्ष ५४४ अर्ब रुपैयाँ रहेको कुल ऋण त्यसको आठ वर्षपछि आर्थिक वर्ष सन् २०२२/२३ मा अहिले २,२९७ अर्बमाथि बसेको छ । केपी शर्मा ओलीले सरकारको नेतृत्व गरेका तीन वर्षमा मात्र अर्थात् सन् २०१८ बाट २०२१ मा आउँदा नेपाल सरकारको कुल ऋण ९ खर्बबाट १८ खर्ब रुपैयाँ पुग्यो (हेर्नुस् तालिका १) ।

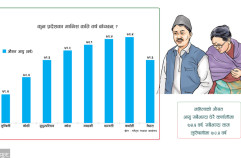

ऋण बढ्दा मुलुकको राजस्व पनि सँगसँगै बढेको भए सम्भवतः आत्तिनुपर्ने कुरा केही थिएन । यसरी ह्वात्त बढ्दा पनि कुल ऋण जीडीपीको आधाभन्दा कम भएकाले धेरै मुलुकको ऋणको स्थिति र हाम्रो अवस्था फरक छैन भन्न सकिन्थ्यो । तर तालिका २ मा देखाए जस्तै मुलुकको राजस्व उठाउन सक्ने क्षमता यही बेला कमजोर भएको छ ।

ऋण बढ्दा मुलुकको राजस्व पनि सँगसँगै बढेको भए सम्भवतः आत्तिनुपर्ने कुरा केही थिएन । यसरी ह्वात्त बढ्दा पनि कुल ऋण जीडीपीको आधाभन्दा कम भएकाले धेरै मुलुकको ऋणको स्थिति र हाम्रो अवस्था फरक छैन भन्न सकिन्थ्यो । तर तालिका २ मा देखाए जस्तै मुलुकको राजस्व उठाउन सक्ने क्षमता यही बेला कमजोर भएको छ ।

अर्थात्, वर्षौंदेखि बजेट बनाउँदा जति अनुमान गर्यो लगभग त्यति राजस्व उठ्ने गरेकामा आर्थिक वर्ष २०७५/७६ देखि अनुमानहरू व्यापक गलत हुने गरेका छन् । गत आर्थिक वर्ष त राजस्व अघिल्लो वर्षभन्दा घटेको देखिन्छ जुन कुरा गत १५ वर्षमै भएको थिएन ।

राजस्व घट्दा हुने अप्ठेरोलाई अझ गाह्रो बनाउने काम थपिँदै गएका दायित्वहरूले गरेका छन् । पहिलो चिन्ताजनक बुँदा ऋणको संरचना हो । २०५८ मा आन्तरिक ऋणभन्दा बाह्य ऋण चार गुणा बढी थियो । आन्तरिक ऋण बढ्दै गएर हाल बाह्य ऋणको हाराहारी पुगेको छ । यसले एकातिर निजी क्षेत्रलाई ‘क्राउड आउट’ गरेको छ भने अर्कातिर सरकारले लिएको ऋणमध्ये बाह्य ऋणको औसत ब्याजदर ०.९३ प्रतिशत र आन्तरिक ऋणको ६.१९ प्रतिशत भएकाले सरकारको कुल साँवाब्याज भुक्तानीको दायित्व पनि बढाएको छ । सरकारले २०८०/८१ मा ३३० अर्ब, २०८१/८२ मा ४३५ अर्ब र २०८२/८३ मा ५२० अर्ब रुपैयाँ ऋणको साँवाब्याज तिर्नुपर्ने स्थिति अहिले छ ।

ऋण जस्तै सरकारले घटाउन नसक्ने मानिएको अर्को बुँदा सामाजिक सुरक्षा खर्च हो । २०६६ देखि २०६९ सम्मको सामाजिक सुरक्षाको खर्च औसत २ प्रतिशत हाराहारी बढेको थियो भने २०७० देखि २०७८ सम्म वार्षिक औसत १३ प्रतिशतको हाराहारी बढेको छ । पहिला र अहिले वृद्धभत्ता पाउने नागरिकको संख्या पनि ह्वात्तै बढेको छ । उदाहरणका लागि, २०६४ मा वृद्धभत्ता पाउनेमा ७० वर्ष नाघेका २ लाख ४८ हजार जना थिए भने त्यो संख्या २०७६ मा १३ लाख पुगेको थियो । गत आर्थिक वर्ष ६८ वर्षभन्दा माथिका १६ लाखजति तथा ६० वर्ष कटेपछि वृद्धभत्ता पाउन योग्य (एकल महिला, दलित र तोकिएको क्षेत्रका बासिन्दा) समेत जोड्दा १९ लाख ५० हजार व्यक्तिले वृद्धभत्ता बुझेका थिए ।

सामाजिक सुरक्षाका नाममा वृद्धभत्ता मात्र वितरण गरिँदैन । राष्ट्रिय योजना आयोगले एकीकृत राष्ट्रिय सामाजिक सुरक्षा संरचनासम्बन्धी गरेको एउटा अध्ययन अनुसार, २०७७ मा यस्ता विभिन्न नामका ८४ कार्यक्रम सामाजिक सुरक्षाका नाममा चलाइएका थिए । यी कार्यक्रमहरू केन्द्रीकृत थिएनन् र यिनलाई ११ मन्त्रालय तथा तिनका मातहतका विभिन्न निकायले चलाएका थिए । २०७६/७७ मा त यी कार्यक्रमलाई भनेर बजेटको १५ प्रतिशतसम्म छुट्याइएको थियो ।

मुलुकको अनिवार्य दायित्व साँवाब्याज भुक्तानी र सामाजिक सुरक्षा खर्च मात्र हैनन् । स्थानीय तह तथा प्रदेशहरूलाई स्रोत पठाउनुपर्छ, कर्मचारीलाई तलब बाँड्नुपर्छ । यदि राजस्व नबढ्ने हो भने यस्ता अनिवार्य दायित्वहरू नै राजस्वभन्दा बढी पुगिसकेका छन् । अर्थात्, राज्यले ‘अर्जेन्सी’ महसुस नगर्ने र जथाभावी गर्ने हो भने अब ऋण उठाएर ऋण तिर्ने ‘पोन्जी स्किम’ तिर हिँड्ने बेला भएको छ । खर्च कटाउन कति गाह्रो छ र ‘भेस्टेड इन्ट्रेस्ट’ हरू कति बलिया छन् भन्ने बुझ्न डिल्ली खनाल आयोगको प्रतिवेदन कार्यान्वयनको अवस्था बुझ्दा हुन्छ । हटाउनुपर्ने निकायहरूमा गाउँगाउँमा राज्यमन्त्रीसरहको तलब सुविधा खाएर बसेका यो र त्यो नामका विकास समिति लगायत विभिन्न छन् । कुनै विकास समिति या बोर्ड हटाउँछु भनेर घोषणा गरे पनि आफ्ना मान्छे भएका समिति या बोर्ड नहटाउने दबाब आएर यी सबै घोषणा कार्यान्वयन हुन गाह्रो हुने गर्छ ।

***

यस्तो अवस्थामा सरकारी कार्यक्रमहरू कस्तो हुनुपर्छ ?

बजेट बनाउनुअघि यो तथा अघिल्लो वर्षसमेत दुई मत प्रबल थिए : एक, राजस्व उठ्ने स्थिति राम्रो नभएकाले र गत २० वर्षमा बजेट १५ गुणाभन्दा बढीले बढेकाले बजेटको आकार घटाउनुपर्छ । दुई, आर्थिक क्षेत्र दुर्बल भएकाले मुलुकभित्रका आर्थिक गतिविधिहरू बढाउन मुलुकको सबैभन्दा ठूलो खरिदकर्ताको हिसाबले राज्यको खर्च र समग्र बजेटको आकार बढ्नुपर्छ ।

पहिलो मत मुख्य गरी कर्मचारीहरू तथा ‘कन्जर्भेटिभ’ अर्थशास्त्रीहरूको हो । ऐतिहासिक रूपमा आक्कलझुक्कलबाहेक नेपालले ‘डिफल्ट’ गरेको छैन र माथि सुरुमै उल्लेख भएझैं खासै ऋण लिन उत्सुकता देखाउने गरेको पनि छैन । लामो समयसम्म नेपालले उठाउने कर ब्रिटिस भारत वा भारतको भन्दा कम थियो र सरकारले सुविधा पनि नदिने, कर पनि नउठाउने नीति लिएको थियो । यो मनस्थितिमा हुर्केको नेपाल सरकारले २०६० मा पहिलो पटक १ खर्ब रुपैयाँभन्दा बढी (१०२ अर्ब) को बजेट ल्याएकामा २०८० मा १,७५१ अर्ब रुपैयाँको बजेट ल्याइएको छ । बजेटको आकार वृद्धि भए अनुरूप सिंहदरबारको कार्यान्वयन क्षमतामा सुधार आएको छ भन्न सकिने स्थिति छैन । लगभग उही क्षमताका उत्ति नै कर्मचारीले केहीअघिसम्म १ खर्ब रुपैयाँ बल्लबल्ल खर्च गर्ने गरेकामा अहिले १७ खर्ब कसरी गर्न सक्छन् भन्ने प्रश्न पनि छ । यसैले पनि बजेट हावादारी हुँदै गएको, पुँजीगत खर्चहरू त झन् खर्च गर्न नसकिएकाले सरकारको विश्वसनीयता अभिवृद्धि गर्न पनि ठूलो बजेट बनाउनु हुँदैन भन्ने गरिएको छ ।

दोस्रो मत राख्नेहरू सरकारी बजेट ठूलो बनाउनुपर्ने धारणा राख्छन् । तिनका अनुसार, मुलुकले मन्दीको खतरा भोगिरहेका बेला सरकारले बजेट सानो बनायो वा खर्च कम गर्ने स्थिति आयो भने आर्थिक गतिविधिहरू झन् शिथिल हुँदै जाने खतरा छ । हाम्रो जस्तो मन्दीबाट निस्कने ‘क्लासिकल केन्सियन’ तरिका भनेको सरकारी खर्च बढाउने नै हो । फेरि, बजेट बनाइहाले पनि योजना आयोगको भूमिका कमजोर बनाइएको अहिलेको परिप्रेक्ष्यमा धेरै योजनामन्त्री र अन्य प्रभावशालीले बजेट बनाउनु अघिल्लो रातिसम्म थपिरहने भएकाले कार्यान्वयन गर्न नसकिने समस्या छँदै छ । अर्कातिर, ठूलो बजेटका लागि अझै पनि धेरै ‘लो ह्याङिङ फ्रुट्स’ छन् । वैदेशिक ऋणको ब्याजदर अझै पनि कम छ तर ऋण सम्झौता गरिएका आयोजनाहरूसमेत अलपत्र छन् । कम ब्याजदरका वैदेशिक ऋण उपलब्ध हुने परम्परागत स्रोतहरू (विश्व बैंक, एसियाली बैंक) बाहेक अलि बढी ब्याजदरका ऋण उपलब्ध हुने नयाँनयाँ संस्थाहरू (एआईआईबी आदि) पनि छन् । त्यसबाहेक, राज्यको आम्दानीको स्रोत बढाउन सकिने ठाउँहरू पनि थुप्रै छन् । नदीजन्य पदार्थ, वन पैदावर, सरकारले दिने लाइसेन्स आदिबाट सरकारले उठाउनुपर्नेजति राजस्व उठाएको छैन भने विभिन्न बैंक तथा अन्य संस्थामा भएका सरकारी सेयरहरू बेच्न पनि सक्ने स्थिति छ । यसमा दक्षता देखाएर सरकारले एउटा महत्त्वपूर्ण ‘बिग पुश’ सुरु गर्न सक्छ भन्ने मत यो पक्षका व्यक्तिहरूको छ ।

यी दुई मतको सरकारी राजस्वमा पर्ने प्रभाव फरकफरक छ । पहिलोले सरकारी राजस्व बढ्न खासै दबाब दिँदैन, जति छ त्यतिमै काम चलाऊँ भन्ने तरिकाले काम गर्छ । दोस्रोले सरकारलाई आन्तरिक तथा बाह्य पुँजी परिचालन गरेर मुलुकको रूपान्तरणमा चुनौती पनि प्रस्तुत गर्छ । मन्त्री र कर्मचारीहरूको झुकाव पहिलोमा हुन सक्छ भने प्रधानमन्त्री र योजनाविद्हरूको झुकाव दोस्रोप्रति । २०४६ मा २० अर्ब २४ करोड रुपैयाँको बजेट ल्याइएको थियो भने २०४७ मा १९ अर्ब ७९ करोडको । र, संयोगको कुरा २०४७ मा बजेट ल्याउने व्यक्ति कर्मचारीबाट मन्त्री बनेका थिए !

***

यो गर्तबाट बाहिर निस्कने उपाय के हो ?

उत्तर निकै सरल छ— राजस्व बढाऔं, अनावश्यक खर्च घटाऔं र दीर्घकालीन प्रतिफल आउने तथा समाजलाई समान बनाउँदै लैजाने क्षेत्रमा खर्च गरौं ।

महाभारतमा भीष्मले युद्ध सकिएपछि युधिष्ठिरलाई भनेका छन् :

हीनकोशं हि राजानमवजानन्ति मानवाः

न चास्याल्पेन तुष्यन्ति कार्यमभ्युत्सहन्ति च ।

अर्थात्, राजस्व उठाउन नसक्ने राजालाई सबैले हेप्छन्, अरू त अरू, राम्रो तलब खुवाउन नसक्ने राजाका आफ्नै कर्मचारीले पनि मन लगाएर काम गर्दैनन् । महाभारतकालीन ब्याजदर र नीतिनियमको प्रभाव हाम्रो देशमा लामो समयसम्म परेको थियो । प्रतापसिंह शाहले पश्चिमका राज्यहरूसँग युद्धविराम र तिब्बतसँगको सम्बन्ध सहजीकरण गरी टक छापेर बढाएको ढुकुटी पछि मुलुक एकीकरणको अभियानमा बहादुर शाह र राजेन्द्रलक्ष्मीका लागि सहयोगी भयो, शासनमा आउनेबित्तिकै भीमसेन थापाले बासट्ठीहरण गरेर मुलुकको ढुकुटी बलियो बनाए भने तराईका रैकर जग्गालाई बिर्ता दिने चलन रोकेर जंगबहादुरले आफ्नो शासनको सुरुआती कालमै मुलुकको केन्द्रीय कोष निकै बढाएका थिए ।

२०४६ को परिवर्तनपछि बनेको नेपाली कांग्रेसको सरकारले पनि मुलुकको राजस्व वृद्धिलाई महत्त्व दिएको थियो र समयक्रममा निजीकरण गरेर, आर्थिक गतिविधि बढाउन व्यवसायमैत्री कानुनहरू ल्याएर र भ्याट जस्ता आधुनिक करप्रणाली अवलम्बन गरेर राजस्व बढ्ने वातावरण बनाएको थियो । यिनै राजस्वहरूको बलमा मुलुकमा आज पनि बलियो सामाजिक सुरक्षाका विभिन्न कार्यक्रम चलेका छन् । यसैले के स्पष्ट छ भने, नेपालका सबै बलिया शासकको शासनको सुरुआतमा राजस्व बढाउने कामलाई जोड दिइएको पाइन्छ ।

अर्कातिर, राजस्व कम हुँदै गर्दा मानिसले सरकारलाई हेप्न थालेका छन्, ‘यसले विकास गर्न सक्दैन, तलबै खुवाउन सक्दैन’ भन्ने जस्ता प्रचारहरू हुन थालेका छन् । राज्य यसरी कमजोर हुँदै गएको छ । पितामह भीष्मले यस्तै स्थितिलाई इंगित गर्दै महाभारतमा भनेका छन् :

अबलस्य कुतः कोशो ह्यकोशस्य कुतो बलम्

अबलस्य कुतो राज्यं राज्ञः श्रीर्भवेत कुतः ।

अर्थात्, कमजोर शासकले राम्रो ट्रेजरी बनाउन सक्दैन, सरकारी ट्रेजरी नराम्रो हुँदा झन् कमजोर भइन्छ । कमजोर भए अन्ततोगत्वा राज्य पनि हुँदैन र राज्य नभएपछि समृद्धि पनि हुँदैन ।

सरकारी राजस्वको संरक्षण गर्न कति जरुरी छ भन्ने कुरा पूर्वअर्थमन्त्री रामशरण महतले एउटा उदाहरणमार्फत धेरैलाई सुनाउने गर्नुहुन्छ । उहाँ युवक हुँदा एक दिन पूर्वप्रधानमन्त्री कृष्णप्रसाद भट्टराईले भन्नुभएछ, ‘बाबु, तपाईं पनि कुनै दिन अर्थमन्त्री बन्नुहोला । सुवर्णशमशेरले सधैं भन्नुहुन्थ्यो— अर्थमन्त्रीले शेषनागले जस्तै गरेर राज्यको ढुकुटी जोगाउनुपर्छ ।’ बीपी कोइरालाले आफू प्रधानमन्त्री भएपछि प्रधानमन्त्री र मन्त्रीहरूको तलब घटाउनुभएको थियो भने केही व्यक्तिले थुपारेको सम्पत्ति बिर्ता उन्मूलन गरेर राज्यको भागमा ल्याउन सुरु गर्नुभएको थियो । मुलुकको सम्पत्ति केही व्यक्तिका हातमा केन्द्रित हुन नदिई राज्यको भागमा ल्याएर देशमा व्याप्त असमानता

कम गर्न लगाउनुपर्छ भन्ने प्रथम जननिर्वाचित प्रधानमन्त्रीको दूरदृष्टि अहिले पनि राज्यको सबलीकरणका लागि अत्यावश्यक छ ।

***

अन्तमा, मुलुकले गत सात वर्षका दुई प्रमुख गतिविधिलाई पुनर्मूल्यांकन गर्नुपर्ने देखिन्छ । एक, हाम्रो ऋण कसरी ह्वात्त बढ्यो ? भूकम्पपीडितलाई देखाएर हामीले केके गर्यौं ? त्यो ऋण प्रवाह गर्दा मुलुकलाई कत्तिको समन्यायिक फाइदा पुग्यो ? मुलुकको दीर्घकालीन राजस्व संकलन गर्ने क्षमतालाई त्यसले कसरी बढायो ? के त्यस बेला बनाइएका अर्बौंका सभाहलहरू, अदालत भवन, धरहरा, विमानस्थलहरूले आफ्नो खर्चलाई न्याय गर्न सक्लान् ?

दुई, राजस्व संकलन गर्ने हाम्रो क्षमता कसरी कमजोर भयो ? अबका दुई–तीन वर्षभित्रै यसमा कसरी महत्त्वपूर्ण सुधार ल्याउन सकिन्छ ? राज्यको राजस्व संकलन गर्ने कुनकुन ठाउँमा समस्या छ ? सीमामा तस्करी बढेको भए त्यसलाई कसरी नियन्त्रण गर्ने ? राज्यले दिने लाइसेन्सहरू (बिमा, ब्रोकरेज, स्टक मार्केट, बैंक आदिको) अब अन्य केही देशमा जस्तो बोलकबोलबाट बेच्ने कि ?

इतिहासले नै भविष्यलाई बाटो देखाउने भएकाले यी दुई प्रमुख विषयको पुनर्मूल्यांकनबिना भविष्यको बाटो तय गर्न खोज्दा इतिहासले गरेका गल्तीहरू दोहोरिने डर हुन्छ ।

यिनका अलावा राज्यसँग भएको अहिलेको प्रमुख हतियार भनेको बैंकहरूमा रहेको ९६० अर्ब रुपैयाँभन्दा बढीको निक्षेप र कर्जाबीचको अन्तर र १२ अर्ब अमेरिकी डलरभन्दा बढीको विदेशी मुद्रा हो । हाम्रो इतिहासमै मुलुकभित्र यति धेरै स्रोत थिएन । यो उपलब्ध स्रोत कता जान्छ भन्ने निर्धारण मौद्रिक नीति तथा वित्त नीतिले गर्छन् । यी नीतिमार्फत उचित उत्प्रेरणाहरू दिँदा निजी क्षेत्रले पनि पूर्वाधार, सहरीकरण तथा राज्यले नै गर्नुपर्ने अन्य कतिपय काममा लगानी गरेको पाइन्छ ।

के सत्य हो भने, हामी ‘टिपिङ प्वाइन्ट’ को नजिक चाहिँ छौं । सही बाटो लिन ढिला गर्यौं या गलत बाटो लियौं भने केही वर्षमै सरकारी ट्रेजरीको स्थिति गन्जागोल हुन सक्ने सम्भावना छ । सही बाटो लियौं भने एकातिर सरकारी ट्रेजरी सही ठाउँमा आउँछ भने अर्कातिर मुलुकले केही वर्षमै पूर्वाधार, सहरीकरण लगायतका लक्षित क्षेत्रमा निजी तथा सरकारी सहकार्यमा फड्को मार्न सक्छ ।

प्रकाशित : मंसिर ११, २०८० ०८:२३