रेमिट्यान्स प्राप्त गर्ने घरपरिवार संख्या ५१ लाख १५ हजार ५ सय २६

काठमाडौँ — मुलुकमा रहेका ६६ लाख ६० हजार ८ सय ४१ घरपरिवारमध्ये करिब ७६.८ प्रतिशतले रेमिट्यान्स प्राप्त गर्ने गरेको एक सरकारी अध्ययनले देखाएको छ । राष्ट्रिय तथ्यांक कार्यालयले हालै सार्वजनिक गरेको जीवनस्तर सर्वेक्षणले नेपालमा रहेका कुल घरपरिवारमध्ये करिब ५१ लाख १५ हजार ५ सय २६ वटाले रेमिट्यान्स प्राप्त गर्दै आएको देखाएको हो ।

दशकअघिको तुलनामा रेमिट्यान्स प्राप्त गर्ने घरपरिवारको संख्या करिब २१ प्रतिशत विन्दुले बढेको हो । दशकअघि नेपालका ५५.८ प्रतिशत घरपरिवारले रेमिट्यान्स प्राप्त गर्दै आएका थिए । यस अवधिमा वैदेशिक रोजगारीमा जाने क्रम बढेसँगै अध्ययनका लागि बाहिरिने नेपालीले पनि घरमा पैसा पठाउन थालेकाले रेमिट्यान्स प्राप्त गर्ने घरपरिवार संख्या बढेको अध्ययनको निष्कर्ष छ । आर्थिक वर्ष सन् १९९५/९६ मा २३.४ प्रतिशत र आर्थिक वर्ष २००३/०४ मा ३१.९ प्रतिशत घरपरिवारले रेमिट्यान्स प्राप्त गर्दै आएका थिए ।

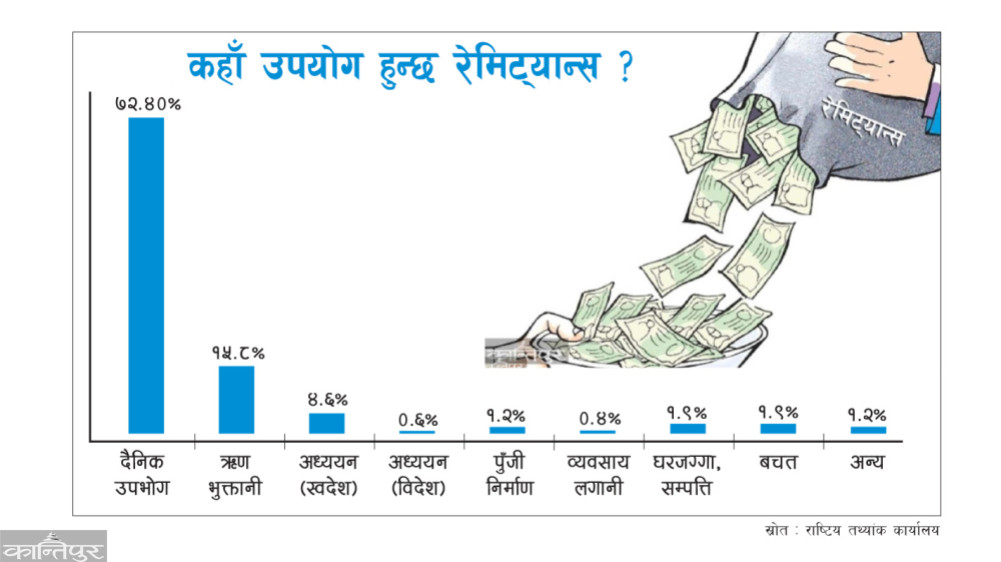

एक दशकअघिको तुलनामा अहिले प्रतिपरिवारले प्राप्त गर्ने रेमिट्यान्सको रकम पनि बढेको सर्वेक्षणले औंल्याएको छ । यसअनुसार हरेक घरपरिवारले प्राप्त गर्ने रेमिट्यान्स औसतमा १ लाख ४५ हजार ९३ रुपैयाँ छ । एक दशकअघि प्रतिघरपरिवार औसत ८० हजार ४ सय ३६ रुपैयाँ रेमिट्यान्स प्राप्त गर्दै आएका थिए । नेपाल आउने कुल रेमिट्यान्समध्ये भारतबाट २१.३ प्रतिशत र बाँकी अन्य राष्ट्रहरूबाट प्राप्त हुने गरेको सर्वेक्षणले औंल्याएको छ । रेमिट्यान्स प्राप्त गर्ने घरपरिवारको कुल आम्दानीमध्ये यसको हिस्सा (योगदान) ३३.३६ प्रतिशत छ भने नेपालीहरूको प्रतिव्यक्ति रेमिट्यान्स ५१ हजार ४ सय ३८ रुपैयाँ रहेको छ । यस्तै, घरपरिवारले प्राप्त गर्ने रेमिट्यान्समध्ये ७२.४ प्रतिशत दैनिक उपभोगमा प्रयोग गर्दै आएका छन् ।

रेमिट्यान्सको १५.८ प्रतिशत ऋण भुक्तानीमा, ४.६ प्रतिशत स्वदेशमै अध्ययनका लागि, ०.६ प्रतिशत वैदेशिक अध्ययनका लागि, १.२ प्रतिशत पुँजी निर्माणमा,०.४ प्रतिशत व्यवसाय वा लगानीमा, १.९ प्रतिशत घरजग्गा तथा टिकाउयोग्य सम्पत्तिमा, १.९ प्रतिशत बचत र १.२ प्रतिशत अन्य क्षेत्रमा उपयोग गर्दै आएको सर्वेक्षणले औंल्याएको छ ।

प्रादेशिक रूपमा हेर्दा रेमिट्यान्स प्राप्त गर्ने घरपरिवारमध्ये सबैभन्दा धेरै ८९.६ प्रतिशत लुम्बिनी प्रदेशका छन् भने सबैभन्दा कम कोशी प्रदेशमा ६९.३ प्रतिशत प्रतिशत घरपरिवारले रेमिट्यान्स प्राप्त गर्दै आएका छन् । यस्तै, वाग्मती र सुदूरपश्चिम प्रदेशमा ६९.८, मधेशमा ७९.१, गण्डकीमा ८१.१ र कर्णालीमा ८३.९ प्रतिशत घरपरिवारले रेमिट्यान्स प्राप्त गर्दै आएका छन् ।

पछिल्लो डेढ वर्षयता हरेक महिना एक अर्बभन्दा बढीले रेमिट्यान्स नेपाल भित्रिँदै आएको छ । मासिक रूपमा हेर्दा चालु आर्थिक वर्षका १० महिनामध्ये गत असोजमा सबैभन्दा धेरै १ खर्ब ३७ अर्ब रुपैयाँ र गत माघमा सबैभन्दा कम १ खर्ब ५ अर्ब रुपैयाँ रेमिट्यान्स नेपाल भित्रिएको छ । सोहीअनुसार गत वैशाखमा १ खर्ब १६ अर्ब रुपैयाँ रेमिट्यान्स भित्रिएको छ । यही कारण मुलुकको विदेशी मुद्रा (विनिमय) सञ्चितिले गत वैशाखमा पनि कीर्तिमानी बनाउँदै आएको छ । पछिल्ला हरेक महिना नयाँ उचाइमा पुग्दै आएको विदेशी मुद्रा सञ्चिति गत वैशाखसम्म १९ खर्ब ४२ अर्ब ४० करोड रुपैयाँ पुगेपछि फेरि नयाँ कीर्तिमान बनेको हो ।

अघिल्लो महिना (गत चैत) को तुलनामा वैशाखमा रेमिट्यान्समा कमी आए पनि गत वर्षको १० महिनाको तुलनामा यस वर्ष रेमिट्यान्स २३.४ प्रतिशतले बढेको हो । यसरी रेमिट्यान्स आप्रवाह निरन्तर बढिरहेको र पर्यटनलगायत क्षेत्रमा आएको सुधारले त्यसमा केही भरथेग गरेकाले विदेशी मुद्रा सञ्चितिले हरेक महिना नयाँ कीर्तिमान बनाउँदै आएको जानकार बताउँछन् । राष्ट्र बैंकका अनुसार चालु आर्थिक वर्षको १० महिनामा ११ खर्ब ९८ अर्ब ६० करोड रुपैयाँ रेमिट्यान्स भित्रिएको छ । गत वर्षको तुलनामा यो १९.२ प्रतिशतको वृद्धि हो । अमेरिकी डलरमा रेमिट्यान्स १७.१ प्रतिशतले बढेर ९ अर्ब २ करोड पुगेको छ ।

यस्तै, पछिल्ला दस वर्षमा ऋण लिने घरपरिवारको संख्या घटेको र लिएको ऋण तिर्न बाँकी रहेका घरपरिवारको संख्या भने उच्च दरमा बढेको जीवनस्तर सर्वेक्षणले देखाएको छ । यसअनुसार आर्थिक वर्ष ०७९/८० मा ६३.८ प्रतिशत घरपरिवारले कम्तीमा एउटा ऋण लिएका थिए । आर्थिक वर्ष २०६७/६८ मा यस्तो ऋण लिने घरपरिवार ६५ प्रतिशत थिए । अहिले भने ऋण लिएका मध्ये ९७.३ प्रतिशतले तिर्न बाँकी रहेको प्रतिवेदनले देखाएको छ । करिब ६.४ प्रतिशत घरपरिवारले ६ वर्षअघि लिएको ऋण तिर्न बाँकी रहेको र एक/दुई वर्षदेखि ऋण रहेका घरपरिवारको संख्या ४६.१ प्रतिशत रहेको प्रतिवेदनले देखाएको छ । एक वर्ष नपुगेको ऋण भएका घरधुरी ४७.५ प्रतिशत छन् ।

ऋणी घरपरिवारको ऋण लिने माध्यम भनेको इष्टमित्र, बैंक तथा वित्तीय संस्था, सहकारी, साहुकार हुन् । अहिले इष्टमित्रबाट ऋण लिनेको संख्या सबभन्दा धेरै, ४२.५ प्रतिशत छ । त्यसपछि बैंक तथा वित्तीय संस्थाबाट लिनेको संख्या २२.४ प्रतिशत छ । सहकारीबाट लिने घरधुरी १८.३ प्रतिशत र साहुकारबाट लिनेको संख्या ११.४ प्रतिशत छ । इष्टमित्र, साहुकारबाट ऋण लिनेको संख्या यसअघिको सर्वेक्षणले देखाएकोभन्दा घटेको छ । तर त्यो समूह ऋणका लागि बैंक तथा वित्तीय संस्थामा भने आएको छैन । किनभने यस अवधिमा बैंक तथा वित्तीय संस्थाबाट ऋण लिनेको संख्या दुई प्रतिशत मात्र बढेको छ ।

ऋणको निर्भरता सहकारीमा भने बढ्न थालेको प्रतिवेदनले देखाएको छ । एक दशकअघि इष्टमित्रबाट ऋण लिने घरपरिवार ५१.१, बैंकहरूबाट लिने २०, साहुकारबाट लिने १५.१ र सहकारीबाट लिने ५.१ प्रतिशत देखाएको थियो । पछिल्लो आँकडाअनुसार ५५.८ प्रतिशतले व्यक्तिगत खर्चका लागि, २३.५ प्रतिशतले घर–व्यवहार चलाउन र २०.७ प्रतिशतले व्यवसायका लागि ऋण लिएको पाइएको छ । त्यस्तै ६४.९ प्रतिशतले बिनाधितो ऋण लिएका छन् ।

नातेदार र साहुकारलगायतबाट ऋण लिनेको संख्या उच्च रहेकाले बिनाधितो ऋण लिनेको संख्या धेरै रहेको देखिएको हो । यसले अनौपचारिक माध्यम नै ऋण स्रोतका रूपमा मौलाइरहेको देखिन्छ । देशको अनौपचारिक अर्थतन्त्रको आकार ४१.३१ प्रतिशत रहेको एक अध्ययनले देखाएको छ । गत माघमा सार्वजनिक त्रिभुवन विश्वविद्यालयको केन्द्रीय अर्थशास्त्र विभागको अध्ययनले सन् २०२०/२१ मा अनौपचारिक अर्थतन्त्रको आकार यस्तो देखाएको हो ।