२४.१२°C काठमाडौं

२४.१२°C काठमाडौं

सार्वजनिक ऋणको विवेकसम्मत प्रयोग

आगामी आर्थिक वर्षको बजेटका विषयमा चर्चा सुरु भइसकेको छ । प्रत्येक वर्ष मंसिर मध्यतिर राष्ट्रिय योजना आयोगले समपूरक र विशेष योजना भर्न (माग गर्न) का लागि स्थानीय सरकार र प्रदेश सरकारहरूलाई आह्वान गरेपछि बजेटको मौसम सुरु हुन्छ ।

विभिन्न चरण हुँदै अर्थमन्त्रीले बजेट भाषण गरेपछि केन्द्रमा यो मौसम परिवर्तन भएर बिस्तारै प्रदेश र स्थानीय निकायतर्फ सर्छ । नेपालको संविधानको धारा ११९ उपधारा ३ मा बजेट (राजस्व र व्ययको अनुमान) बारे व्यवस्था गरिएकाले जेठ १५ लाई ‘बजेट दिवस’ नै भन्न सकिन्छ ।

विकासशील र अल्पविकसित देशहरूमा विकास बजेटको माग बढी हुने तर त्यसका लागि स्रोत कम हुने हुँदा यस्ता देशमा घाटा बजेटको अभ्यास बढी देखिन्छ । घाटा बजेट व्यवस्थापन गर्न वैदेशिक सहयोग एवं आन्तरिक र बाह्य ऋणजस्ता उपकरणको भर पर्ने गरिन्छ । विभिन्न कारण वैदेशिक सहयोग घट्दो क्रममा रहेकाले हामीसँग ऋणको अलावा अर्को विकल्प छैन । सरकारले यसरी सार्वजनिक ऋण लिँदा आन्तरिक र बाह्य स्रोतमा भर पर्नुपर्छ ।

आन्तरिक ऋण बढी लिँदा निजी क्षेत्रलाई केही कठिन अवस्था हुने, बजारमा तरलताको समस्या हुने, ब्याज बढ्ने, लगानी निरुत्साहित हुने र त्यस अवस्थामा मुद्रास्फीतिसमेत बढ्ने हुन्छ । नेपालजस्ता अल्पविकसित देशले बाह्य ऋणलाई बढी प्राथमिकतामा राखेर बजेट बनाउने प्रचलन छ । हामीले पनि यो अभ्यास लामो समयदेखि गर्दै आएका छौं ।

बाह्य ऋणका लागि द्विपक्षीय र बहुपक्षीय स्रोतहरू परिचालन गर्नुपर्ने हुन्छ । द्विपक्षीय स्रोतमा नेपालको सरकारले अरू कुनै देशको सरकारसँग द्विपक्षीय सम्बन्धको आधारमा ऋण लिन सक्छ । बहुपक्षीय स्रोतका रूपमा विश्व बैंक, अन्तर्राष्ट्रिय मुद्राकोष, एसियन विकास बैंक, युरोपियन युनियन र एसियन पूर्वाधार लगानी बैंक आदि प्रमुख हुन् । यस्ता स्रोतहरू नेपालको घाटा बजेट व्यवस्थापन र लागतका हिसाबले पनि निकै महत्त्वपूर्ण छन् । समयको मागलाई चिनेर उचित उपयोग गर्न सके मात्र हाम्रो समृद्धितर्फको यात्रा सहज हुनेछ ।

मापन गर्ने विधि

देशको ऋणभार कतिसम्म राम्रो हो भन्ने कुराको मापन गर्ने सन्दर्भमा चलेको विधि त्यो देशको कुल गार्हस्थ्य उत्पादनसँगको अनुपातलाई प्रतिशतमा निकाल्नु हो । जम्मा ऋण रकमलाई मुद्रामा मापन गर्ने हो भने त्यो अर्थतन्त्रको आकारसँग निर्भर हुन्छ । त्यसैले अर्थतन्त्रको आकारसँग तुलना गरेर यस्तो ऋण मापन गर्दा ऋणको भार बहन क्षमता प्रस्ट हुने भएकाले यसो गरिएको हो । अर्थात्, ठूलो अर्थतन्त्रमा धेरै र सानो अर्थतन्त्रमा थोरै रकमको ऋण भार बहन क्षमता हुन्छ । अनुपातमा नाप्दा ठूलो र सानो दुवै अर्थतन्त्रलाई समान मापदण्ड बनाउन सकिने भएकाले यसो गरिएको हो । यसरी मापन गर्दा पनि कुल गार्हस्थ्य उत्पादनको कति प्रतिशत ऋण राम्रो हो भन्ने यकिन गरिएको छैन । कुनै अनुसन्धानले कुल गार्हस्थ्य उत्पादनको ६० प्रतिशतलाई सीमा मानेका छन् भने कसैले दुई तिहाइलाई । त्यसैले विभिन्न देशले आफ्नो उत्पादन क्षमतालाई अधिकतम बनाउन सक्ने गरी यस्तो ऋणको सीमा निर्धारण गर्ने गरेको पनि पाइन्छ ।

योजनाबद्ध विकासको थालनी गरेको झन्डै सात दशक पुग्दै छ । तर हामीले न अहिलेसम्म हेर्न लायक एउटा आधुनिक सहर निर्माण गर्न सकेका छौं, न त कुनै ग्रामीण बस्ती नै । बस्न योग्य अधिकांश भूमि र कतिपय सन्दर्भमा खेतीयोग्य भूमि पनि बस्तीको रूपमा प्रयोग भए । यसले गर्दा आजबाटै हामीले नसोच्ने हो भने भोलिका दिनमा व्यवस्थित सहर र बस्ती विकास निकै कठिन काम हुनेछ । हामीले गएको दशकमै १० वटा स्मार्ट सिटी बनाउने भन्यौं तर त्यसैमा राजनीतिक खिचातानीका कारण एउटा पनि निर्माण गर्न सकेनौं । लगानीकै अभावमा हामीले विगतमा घोषणा गरेका राष्ट्रिय गौरवका आयोजना अलपत्रजस्तै छन् भने अन्य आयोजनामा सिर्जित दायित्वले पनि थप लगानीको माग गरिरहेका छन् । यिनीहरूलाई यो वर्ष पनि बजेट दिन नसक्ने हो भने विगतमा लगानी भएको खर्बौं रुपैयाँ स्वतः नोक्सानमा परिणत हुने अवस्था छ ।

देशको राजधानी, प्रदेश राजधानी, जिल्ला सदरमुकाम अर्थात् हामीले भन्ने गरेको सहरमा समेत धाराबाट पिउनयोग्य पानी वितरण गर्न सकेका छैनौं । निकै दुःख गरेर बिजुली वितरण त गर्यौं तर लगानीको अभावमा त्यसको आपूर्ति भरपर्दो हुन सकेको छैन र त्यसो नभएसम्म उत्पादकत्व बढ्दैन । सरसफाइको हालतले हाम्रो सभ्यतालाई नै चुनौती दिइरहेको छ । शिक्षा, स्वास्थ्य र खेलकुदको क्षेत्रमा ठूलो मात्रामा लगानी गर्नुपर्नेछ । दिगो पूर्वाधारमा हामीले अहिले नै लगानी नबढाउने हो भने लक्षित आर्थिक वृद्धि र समृद्धि सपना मात्र हुनेछ । विद्यालय र प्रशासनिक संयन्त्रमा पनि डिजिटल पूर्वाधार निर्माण गर्नैपर्नेछ । भाटभटेनी र काठमाडौंमा भएका केहीबाहेक व्यावसायिक भवन कतै छैनन् । हामीले सार्वजनिक निजी साझेदारीको कुरा भन्न थालेको धेरै दशक भयो तर त्यस खालको नयाँ व्यावसायिक उदाहरण खासै देखाउन सकेका छैनौं । त्यसकै लागि पनि सरकारका तर्फबाट पर्याप्त लगानी गर्नुपर्नेछ । यसकारण जतिसक्दो चाँडो यी काम सुरु गर्नुपर्नेछ । त्यसो नगर्ने हो भने यहाँ न त लगानीकर्ताको विश्वास बढ्छ, न आधुनिक संसार देखेका युवाहरूको । अनि कसरी अर्थतन्त्र चलायमान हुन्छ ? उपभोग गर्न सक्ने ठूलो पंक्ति बाहिरिएर देशमा आर्थिक गतिविधि बढ्दैन, यसका केही संकेत त नेपालको अर्थतन्त्रमा देखिन थालिसकेका छन् । हामीले यो वास्ताविकतालाई बुझ्नु आवश्यक छ । ऋण नलिँदा हाम्रो बजेटमा खासै फिस्कल स्पेस छैन । त्यसैले सार्वजनिक ऋण देशको समृद्धिका लागि महत्त्वपूर्ण छ ।

सार्वजनिक ऋणको महत्त्वका बारेमा चर्चा गरिरहँदा हामीले त्यसबाट कतिको फाइदा उठाउन सकेका छौं भन्ने पनि प्रश्न उठ्छन् । अर्कोतर्फ, लिएको ऋण कत्तिको विवेकसम्मत खर्च गरेका छौं भन्ने बारेमा पनि प्रश्नहरू छन् । कतिपय सन्दर्भमा हामीले लिनको लागि प्रतिबद्धता जनाएका ऋणहरू खर्च गर्न नसकेर नलिएको अवस्था पनि छ । गत माघ मसान्तसम्मको तथ्यांकअनुसार नेपालको सार्वजनिक ऋण करिब २४ खर्ब रुपैयाँ पुगेको छ, जुन हाम्रो कुल गार्हस्थ्य उत्पादनको करिब ४४ प्रतिशत हुन आउँछ । यसै शताब्दीको कुरा गर्दा सन् २००३ तिर भने यो करिब ५३ प्रतिशत पुगेको थियो । हाम्रो पछिल्लो सार्वजनिक ऋणमध्ये आन्तरिक र बाह्य ऋणको अवस्था धेरै फरक छैन, आन्तरिक ११.८४ खर्ब र बाह्य करिब १२ खर्ब हो । हाम्रो बाह्य ऋणमा द्विपक्षीयभन्दा बहुपक्षीय ऋणको हिस्सा बढी छ, झन्डै ८७ प्रतिशत । आन्तरिक ऋणभन्दा बाह्य ऋणको प्राप्ति लक्ष्य गरेभन्दा कमजोर रहेको छ जबकि बाह्य ऋणको ब्याज सस्तो हुन्छ, यद्यपि विनिमय दरबाट आउने जोखिम उच्च हुन्छ । आजको अवस्थामा लगानीको हिसाबले बाह्य ऋण हाम्रो प्राथमिकतामा पर्नुपर्छ, अन्य अल्पविकसित देशहरूमा जस्तै ।

अरू देशको अवस्था ?

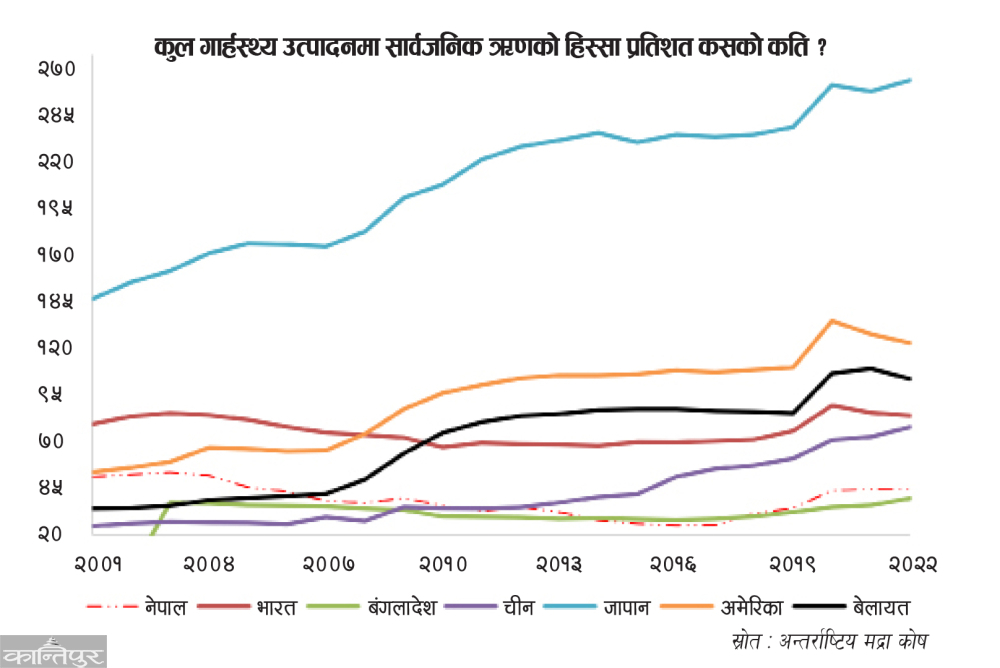

तथ्यांकले हामी कहाँ छौँ भन्ने देखाउँछ नै । तर, यी सबै तुलनात्मक कुरा हुन् भन्ने पनि हामीलाई लाग्छ । अरूसँग तुलना नगरीकन हेर्दा कहिलेकाहीं हामीले आफैंलाई न्यून वा अति मूल्यांकन गरिरहेका पनि हुन सक्छौँ । त्यसो नहोस् भन्नका लागि केही ऐतिहासिक, उदाहरणीय र छिमेकी देशको तथ्यांकलाई प्रस्तुत ग्राफमा देखाइएको छ । हाम्रा छिमेकी देशहरू भारत र चीनले पछिल्लो समय राम्रो प्रगति गरेका छन् । हामीसँगै अल्पविकसितबाट विकासशील देशमा स्तरोन्नति हुन गइरहेको बंगलादेश, धेरै सार्वजनिक ऋण भएको विकसित एसियन देश जापान, आधुनिक विकासको पथप्रदर्शक मानिने संयुक्त राज्य अमेरिका र विकास एवं विस्तारका हिसाबले ऐतिहासिक देश बेलायतको तथ्यांक यसमा प्रयोग भएका छन् ।

प्रस्तुत ग्राफले चारवटा सन्देश स्पष्ट दिन्छ । पहिलो, सार्वजनिक ऋणको सीमा देशअनुसार फरक हुन सक्छ, तर यो अधिकांश देशमा बढ्दो छ । लगानी नगरी, आफूसँग स्रोत छैन भने ऋणको प्रयोग नगरी कुनै देश विकास हुँदैन भन्ने पनि प्रस्ट छ । दोस्रो, यो हिस्सा बढी हुँदैमा देश कंगाल भइहाल्ने होइन, त्यसो हुन्थ्यो भने जापानको आजको जस्तो आर्थिक हैसियतको स्तर हुने थिएन । ठुला अर्थतन्त्र भइकन पनि हाम्रै छिमेकी भारत र चीनले आफ्नो कुल गार्हस्थ्य उत्पादनको झन्डै क्रमशः ८५ र ८० प्रतिशत सार्वजनिक ऋण प्रयोग गरेका छन् । अरू देशहरूले पनि पछिल्ला वर्ष यो हिस्सा बढाउँदै लगेका छन् । तेस्रो, आवश्यक परेका बेला वा अर्थतन्त्र समस्याबाट गुज्रिएका बेला एकै वर्षमा यो हिस्सा २० प्रतिशतभन्दा पनि बढी बढाउन सक्दा रहेछन् भन्ने कुराको साक्षी जापान, बेलायत, अमेरिका छन् । नेपालले पनि ३४ प्रतिशतबाट ४३ प्रतिशत त पुर्याएकै हो । चौथो, नेपालको पनि सन् २००३ मा यो हिस्सा ५३ प्रतिशत पुगेकै थियो ।

ऋण केमा खर्च गर्ने ?

हाम्रोमा केही उखान र भनाइ प्रचलित छन् । जस्तो– ‘मौकामा हीरा फोर्नु, बेमौकामा कौडी नछोड्नु’, ‘ऋण काडेर मोजमस्ती गर्नु भनेको जोगी हुनु हो’ । त्यसो त सजिलोसँग प्राप्ति गरेको धनले कुशासन ल्याउँछ भन्ने ‘डच डिजिज’ स्टोरी पनि अर्थशास्त्रमा स्थापित छ । विकसित देशहरूका अनुभव र हाम्रा यी भनाइले पनि विकासका खर्चमा हात कमाएर अर्थतन्त्र चलायमान हुँदैन भन्ने प्रस्ट हुन्छ । त्यसैले हाम्रो फिस्कल स्पेस नभए पनि ऋण (डेब्ट) स्पेस बाँकी छ, तर सर्त के भने त्यो पुँजीगत खर्चमा मात्र प्रयोग गर्नुपर्छ । त्यसले अर्थतन्त्रलाई पनि चलायमान बनाओस् र विकास निर्माणका काम पनि सम्पन्न होऊन् ।

निष्कर्ष

हाम्रो अर्थतन्त्रमा ठूलो प्रभाव तत्कालीन अवस्थामा नदेखिए पनि कोभिड–१९ र रसिया–युक्रेन युद्धका प्रभाव अहिले पनि देखिँदै छन् । अर्थतन्त्रले आफ्नो लय दिगो रूपमा समात्न अझै सकेको छैन । निम्न र निम्न मध्यम वर्गमा ठूलो निराशा र जटिलता पनि छन् भने देशभित्र भएका कतिपय घटनाका कारण उच्च मध्यम र उच्च वर्ग त्रसित छ । यसै कारण लगानी र उपभोग घटेको छ । यसो हुँदा निजी क्षेत्रले थप ठूलो भूमिका खेल्न सक्ने अवस्था छैन भनी त्यसका नेतृत्वले पनि भनिरहेका छन् । यो अवस्थामा स्वाभाविक रूपमा अर्थतन्त्रको अभिभावक र कर्ता दुवै सरकार बन्नुपर्छ । सरकारसँग फिस्कल स्पेस छैन तर डेब्ट स्पेस बाँकी छ । अहिले कतिपय बहुपक्षीय ऋणका स्रोतहरू सिक्षा, स्वास्थ्य, दिगो पूर्वाधार, युवा, चक्रीय अर्थतन्त्र निर्माणमा लगानी गर्न (ऋण प्रवाह गर्न) इच्छुक पनि छन्, हाम्रो कुल गार्हस्थ्य उत्पादनको ५३ प्रतिशत (सन् २००३ को बराबर) सार्वजनिक ऋण पुर्याउँदा । त्यसो गर्दा हामीले थप सवा पाँच खर्बसम्मको पुँजीगत खर्च गर्ने बजेट बढाउन पनि सकिन्छ र सरकारले सोह्रौं योजनाले प्रस्ताव गरेबमोजिम केही नयाँ रूपान्तरणकारी काम पनि गर्न सक्ने हुन्छ । त्यसो भयो भने आर्थिक कारोबार बढ्ने र अर्थतन्त्र चलायमान हुने अवस्था बन्न सक्छ । त्यसका लागि त हामी सबैले संस्थागत सुधार र पुँजीगत खर्च गर्न सक्ने क्षमता भने बढाउनैपर्ने हुन्छ ।

(पौडेल राष्ट्रिय योजना आयोगका सदस्य हुन् ।)

प्रकाशित : चैत्र १, २०८० ०८:४५