राष्ट्र बैंकले पछिल्लो पटक २३ चैत २०७९ मा रिपोमार्फत बजारमा पैसा पठाएको थियो । त्यसयता हरेक साता आवश्यकताअनुसार रकम बजारबाट झिक्दै आएको छ । १ हजार ७५ पटक गरी ३ सय १९ खर्ब ८४ अर्ब १५ करोड रुपैयाँ बजारबाट झिकिएको राष्ट्र बैंकले जनाएको छ ।

What you should know

काठमाडौँ — राष्ट्र बैंकले साढे २ वर्षयता बजारबाट निरन्तर पैसा झिकिरहेको छ । वित्तीय प्रणालीमा ऋण दिन मिल्ने रकम (अधिक तरलता) थुप्रिएपछि व्यवस्थापनका लागि राष्ट्र बैंकले विभिन्न मौद्रिक उपकरणमार्फत पैसा तानिरहेको हो ।

राष्ट्र बैंकले पछिल्लो पटक २३ चैत २०७९ मा रिपोमार्फत बजारमा पैसा पठाएको थियो । त्यसयता हरेक साता आवश्यकताअनुसार रकम बजारबाट झिक्दै आएको छ । १ हजार ७५ पटक गरी ३ सय १९ खर्ब ८४ अर्ब १५ करोड रुपैयाँ बजारबाट झिकिएको राष्ट्र बैंकले जनाएको छ । त्यसमध्ये परिपक्व अवधि सकिएपछि बजारमा फिर्ता भएर पनि करिब ६ खर्ब ८० अर्ब रुपैयाँ बाँकी (आउटस्ट्यान्डिङ) छ ।

अर्थतन्त्रमा देखिएको समस्याका कारण कर्जा माग हुन नसक्दा वित्तीय प्रणालीमा अधिक तरलताको अवस्था रहेकाले लामो समयदेखि निरन्तर बजारबाट तरलता प्रशोचन (पैसा झिकिरहेको) गरिएको राष्ट्र बैंकका प्रवक्ता किरण पण्डितले बताए । ‘विभिन्न कारणले अर्थतन्त्रमा शिथिलता थियो । यसले प्रभावकारी माग कमी आयो, जसका कारण कर्जाको माग पनि कम भयो । तर, रेमिट्यान्स राम्रो आइरहेको थियो । आयात पनि अपेक्षित रूपमा बढेन । कर्जा माग धेरै नहुँदा अधिक तरलताको अवस्था

रह्यो,’ उनले भने, ‘ब्याजदरमा स्थायित्व कायम गर्ने राष्ट्र बैंकको काम भएकाले त्यसका लागि ब्याजदर करिडोर सञ्चालन भइरहेको छ । त्यही प्रक्रियाअन्तर्गत समय–समयमा आवश्यकताअनुसार बजारबाट तरलता प्रशोचन गरिएको हो ।’

अटो, सेयरलगायत क्षेत्रमा कर्जा गएको देखिए पनि अरू क्षेत्रमा कर्जा माग छैन, त्यसैले लामो समयदेखि अधिक तरलता छ। - अशोक शेरचन, प्रमुख कार्यकारी अधिकृत, प्रभु बैंक लामो समयसम्म अधिक तरलता कायम हुनु, ब्याजदर न्यून अवस्थामा हुनु र ब्याजदर थप घटाएर अर्थतन्त्र चलायमान बनाउन सक्ने परिस्थिति नहुनुलाई अर्थतन्त्र ‘तरलताको पासो (लिक्विडिटी ट्र्याप) को अवस्थामा रहेको जानकार बताउँछन् । ब्याजदर घटेर ४९ महिनायताकै कम अवस्थामा पुगेको छ । बैंक तथा वित्तीय संस्थामा भने गत सोमबारसम्म १० खर्ब १८ अर्ब रुपैयाँ अधिक तरलता छ ।

साढे दुई वर्षमा राष्ट्र बैंकले १०७५ पटक गरी ३ सय १९ खर्ब ८४ अर्ब १५ करोड रुपैयाँ बजारबाट झिक्यो, परिपक्व अवधि सकिएपछि बजारमा रकम फिर्ता भए पनि करिब ६ खर्ब ८० अर्ब रुपैयाँ बाँकी निक्षेप वृद्धिको अनुपातमा कर्जा विस्तार हुन नसक्दा वित्तीय प्रणालीमा अधिक तरलता झनै थपिएको पूर्वबैंकर एवं बैंकिङ क्षेत्रका जानकार परशुराम कुँवर क्षेत्रीको भनाइ छ । ‘असारको तुलनामा गत सोमबारसम्म ६१ अर्बले निक्षेप र २६ अर्बले कर्जा घटेको देखिन्छ । आर्थिक वर्षको पहिलो महिनामा निक्षेप र कर्जा घट्नु स्वाभाविक हो,’ उनले भने, ‘अधिक तरलताको स्थिति हेर्दा अझै केही महिना यही अवस्था कायमै रहने देखिन्छ ।’

ठूलो संख्यामा युवा जनशक्ति पलायन भएकाले बजार माग घटेको कुँवरको भनाइ छ । ‘गएको चार वर्षमा करिब ३० लाख नेपाली रोजगारी र करिब ५ लाख युवा अध्ययनका लागि विदेश गएका छन् । अनौपचारिक माध्यमबाट पनि धेरै नेपाली विदेशिएका छन् । त्यसरी गएका करिब ५ लाख मात्र मान्दा पनि चार वर्षमा करिब ४० लाख युवा बाहिरिए,’ उनी भन्छन्, ‘युवा बाहिरिनुको प्रत्यक्ष असर नेपाली बजारमा परेको छ ।

माग नबढेसम्म व्यवसाय बढ्दैन । व्यवसाय विस्तार नभएपछि बैंकको कर्जा माग बढ्दैन ।’ बजार माग बढाउन सरकारले ठूलो परिमाणमा खर्च बढाएर अर्थतन्त्रलाई चलायमान बनाउनुपर्ने कुँवरको सुझाव छ ।

राष्ट्र बैंकको निर्देशनअनुसार बैंक तथा वित्तीय संस्थाले निक्षेपको ९० प्रतिशतसम्म कर्जा प्रवाह गर्न पाउँछन् । बैंकहरूले सम्भावित बचत फिर्ताका लागि निक्षेपको न्यूनतम २० प्रतिशत नगद राख्नुपर्छ । नगद राख्नुपर्ने रकम घटाउँदा बैंक तथा वित्तीय संस्थाले ८९ प्रतिशतसम्म सीडी अनुपात कायम गर्न पाउँछन् ।

युवा बाहिरिनुको प्रत्यक्ष असर बजारमा परेको छ, माग नबढेसम्म व्यवसाय बढ्दैन, व्यवसाय विस्तार नभए कर्जा माग बढ्दैन। - परशुराम कुँवर, क्षेत्री पूर्वबैंकरसोही रकमलाई ऋण दिन मिल्ने रकम भनेर यहाँ विश्लेषण गरिएको छ । यसरी हेर्दा गत सोमबारसम्म ९ खर्ब ४४ अर्ब रुपैयाँ ऋण दिन मिल्ने रकम छ ।

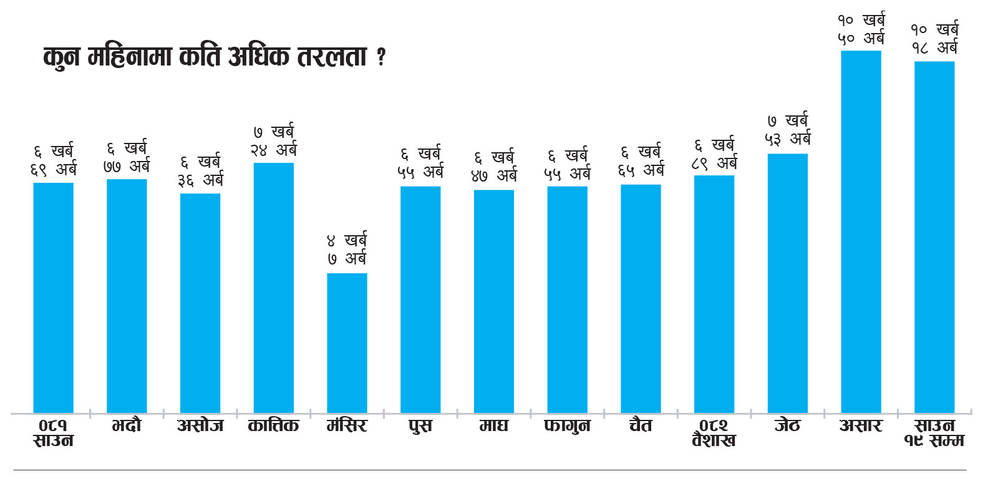

बैंक तथा वित्तीय संस्थामा गत आवको साउनमा ६ खर्ब ६९ अर्ब रुपैयाँ अधिक तरलता थियो । भदौमा ६ खर्ब ७७ अर्ब, असोजमा ६ खर्ब ३६ अर्ब, कात्तिकमा ७ खर्ब २४ अर्ब, मंसिरमा ४ खर्ब ७ अर्ब, पुसमा ६ खर्ब ५५ अर्ब, माघमा ६ खर्ब ४७ अर्ब, फागुनमा ६ खर्ब ५५ अर्ब, चैतमा ६ खर्ब ६५ अर्ब, वैशाखमा ६ खर्ब ८९ अर्ब, जेठमा ७ खर्ब ५३ अर्ब र असारमा १० खर्ब ५० अर्ब रुपैयाँ अधिक तरलता थियो ।

आर्थिक वर्षको सुरु महिना साउनमा भएकाले सामान्यतया निक्षेप र कर्जा दुवै घट्ने गर्छ । असार मसान्तमा निक्षेपको ब्याज आउने भएकाले निक्षेपकर्ताले त्यो निकालेर आवश्यकता पूर्ति गर्छन् । आर्थिक वर्षको अन्त्यमा बैंकले जतिसक्दो धेरै असुली गर्न खोज्ने र ऋणीले पनि साँवा–ब्याज भुक्तानी गर्न खोज्ने भएकाले नयाँ कर्जा प्रवाह नहुने र पुरानो पनि घट्ने हुन्छ ।

राष्ट्र बैंकले गत आर्थिक वर्षमा साढे १२ प्रतिशतले कर्जा विस्तार गर्ने लक्ष्य तय गरेको थियो । जुन पूरा गर्न बैंक तथा वित्तीय संस्थाले ६ खर्ब ८२ अर्ब रुपैयाँ कर्जा विस्तार गर्नुपर्थ्यो । तर गत जेठसम्म बैंकहरूले प्रवाह गरेको कर्जा लक्ष्यभन्दा २ खर्ब ८५ अर्ब रुपैयाँ कम थियो । चालु आर्थिक वर्षका लागि राष्ट्र बैंकले करिब १२ प्रतिशत कर्जा विस्तारको लक्ष्य राखेको छ ।

बजारमा कर्जाको माग बढ्न नसकेकाले बैंक तथा वित्तीय संस्थाले अपेक्षित रूपमा कर्जा विस्तार गर्न नसकेको प्रभु बैंकका प्रमुख कार्यकारी अधिकृत अशोक शेरचनले बताए । ‘नयाँ कर्जा प्रवाह भएको छैन । अटो, सेयर, घरजग्गा केही क्षेत्रमा कर्जा गएको देखिए पनि त्यत्तिकै परिमाणमा अरू कर्जा असुली पनि भएको छ । समग्रमा कर्जा विस्तार हुन सकेको छैन,’ उनले भने, ‘जसकारण वित्तीय प्रणालीमा लामो समयदेखि अधिक तरलता छ । त्यसैलाई व्यवस्थापन गर्न राष्ट्र बैंकले बजारबाट लगातार पैसा तानिरहेको छ ।’

बैंक तथा वित्तीय संस्थामा ऋण दिन मिल्ने पुँजी (अधिक तरलता) झनै बढ्ने देखिएको छ । रेमिट्यान्स आप्रवाहमा निरन्तर वृद्धि, सरकारी खर्चबापतको पैसा बजारमा आउन सुरु, उपभोगमा सीमितताजस्ता कारण निक्षेप बढिरहे पनि कर्जा प्रवाहमा अपेक्षित सुधार हुन नसक्दा बैंक तथा वित्तीय संस्थामा ऋण दिन मिल्ने रकम बढ्दै जाने भएको जानकार बताउँछन् ।

ऋण दिन मिल्ने रकम धेरै भएको भन्दै राष्ट्र बैंकले डेढ वर्षयता लगातार सातामा दुई दिन (आइतबार र बुधबार) बजारबाट पैसा झिक्दै आएको छ । अघिल्ला वर्षमा छोटो अवधि (७, १४, २१ दिन) का लागि पैसा झिक्ने गरिएको थियो । पछिल्ला दिनमा राष्ट्र बैंकले ३५ दिन, ४२ दिन, ६३ दिनका लागि पैसा निकाल्दै आएको छ । वित्तीय प्रणालीमा तरलता बढ्ने अनुमानमा पछिल्लो समय केही बढी अवधिका लागि पैसा तानिएको राष्ट्र बैंकका एक अधिकारीले जानकारी दिए । तरलता व्यवस्थापनकै लागि राष्ट्र बैंकले ठूलो रकम खर्च गर्नुपरेको प्रतिवेदनले पनि देखाएका छन् ।

कसरी झिकिन्छ बजारबाट पैसा ?

मौद्रिक नीतिको उद्देश्य वित्तीय स्थायित्व र ब्याजदर स्थिरता पनि हो । यसका लागि तरलता (बजारमा पैसा) वाञ्छित सीमामा रहनुपर्छ । राष्ट्र बैंकले खुला बजार कारोबार सञ्चालन गर्दै आएको छ । यसको अर्थ विभिन्न मौद्रिक उपकरणबमोजिम आवश्यकताअनुसार बजारमा पैसा पठाउने र झिक्ने हो । बजारमा पैसा पठाउन र पैसा झिक्न राष्ट्र बैंकले अल्पकालीन र दीर्घकालीन उपकरणहरू प्रयोगमा ल्याउँछ ।

ब्याजदर अस्वाभाविक उतारचढाव नभई वाञ्छित सीमामा रहोस् भन्न राष्ट्र बैंकले ‘ब्याजदर करिडोर’ सञ्चालनमा ल्याएको छ । करिडोरअन्तर्गत ब्याजदरका माथिल्लो, मध्यम र तल्लो गरी तीन वटा सीमा तय गरिन्छ । हाल माथिल्लो सीमा (सिलिङ रेट) ६ प्रतिशत कायम गरिएको छ । यो दर बैंक तथा वित्तीय संस्थाले राष्ट्र बैंकबाट ऋण लिँदा भुक्तानी गरिने ब्याजदर हो । मध्यम दर (पोलिसी रेट) ४.५ प्रतिशत छ । यो एक दिनका लागि बैंकहरूले ऋण लिँदा तिर्नुपर्ने दर (ओभरनाइट रिपो) हो । तल्लो सीमा (फ्लोर रेट) २.७५ प्रतिशत कायम गरिएको छ । यो निक्षेप संकलनमार्फत राष्ट्र बैंकले बजारबाट पैसा झिक्दा बैंक तथा वित्तीय संस्थाले पाउने ब्याजदर हो ।

करिडोरको माथिल्लो र तल्लो सीमाका दरहरूलाई राष्ट्र बैंकले बैंकहरूबीचको सापटी (अन्तरबैंक ब्याजदर) सँग समायोजन गरेको छ । यसकारण राष्ट्र बैंकले अन्तर बैंकदर सकेसम्म नीतिगत दर वरिपरि राख्न खोज्छ । यो हुन नसके पनि करिडोरको तल्लो र माथिल्लो सीमाभित्रै कायम गर्ने प्रयास गर्छ । त्यही क्रममा अन्तरबैंक दर तल्लो सीमातिर झर्दा विभिन्न उपकरणमार्फत राष्ट्र बैंकले बजारबाट पैसा झिक्छ । अन्तरबैंक ब्याजदर माथिल्लो सीमातिर नजिकिँदा विभिन्न औजारमार्फत राष्ट्र बैंकले बजारमा पैसा पठाउँछ । साढे २ वर्षयता अन्तरबैंक ब्याजदर करिडोरको तल्लो सीमाभन्दा कम भएपछि राष्ट्र बैंकले विभिन्न औजारमार्फत पैसा तानिरहेको छ ।

‘अर्थतन्त्र तरलताको पासोमा छ, राज्यले लगानी बढाउनुपर्छ’

नरबहादुर थापा अर्थविद् एवं राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक

नरबहादुर थापा अर्थविद् एवं राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक

करिब साढे दुई वर्षदेखि वित्तीय प्रणालीमा अधिक तरलता छ । त्यसलाई व्यवस्थापन गर्नकै लागि राष्ट्र बैंकले निरन्तर पैसा तानिरहेको छ । यो अवस्थालाई कसरी विश्लेषण गर्नुहुन्छ ?

साढे दुई वर्षसम्म बजारमा अधिक तरलता कायम हुनु भनेको अर्थतन्त्र ‘लिक्विडिटी ट्र्याप’ (तरलताको पासो) मा पस्यो भन्ने हो । यो भनेको अर्थतन्त्रमा अधिक तरलता हुनु, ब्याजदर अत्यन्त न्यून हुनु र यस्तो अवस्थामा ब्याजदर घटाउन सक्ने सम्भावना नहुनु अथवा ब्याजदर घटाएर अर्थतन्त्रलाई गति दिन सक्ने अवस्था नहुनु हो ।

मुलुक गम्भीर लिक्विडिटी ट्र्यापमा फसिसकेपछि मौद्रिक नीतिले काम गर्दैन । यहाँ अर्थतन्त्र चलायमान बनाउनका लागि घरजग्गा खरिदको सीमा वृद्धि, सेयर कर्जाको जोखिमभार कम, व्यक्तिगत सेयर कर्जाको सीमा वृद्धि, चालु पुँजी कर्जा मार्गदर्शन र कालोसूचीलगायत व्यवस्था खुकुलो बनाइएको छ । तर अहिलेको समस्या यी व्यवस्थाबाट समाधान हुँदैन । ती व्यवस्थाले कुनै निश्चित ऋणीलाई राहत होला तर समग्र अर्थतन्त्रमा सुधार हुँदैन । अर्थतन्त्र सुधार गर्छौं भनेर ढाकछोप गर्न ल्याइएका व्यवस्था मात्र हुन् ।

राज्यले गर्नुपर्ने काम नगर्ने तर राष्ट्र बैंकलगायत अरू निकाय, चालु पुँजी कर्जासम्बन्धी मार्गदर्शनलगायतलाई दोष दिने काम गरिरहेको छ । तर किन बजारमा कर्जा विस्तार हुन सकेन ? लामो समयसम्म पैसा किन थुप्रिरहेको छ ? त्यसबारेमा प्रभावकारी रूपमा छलफल पनि भएको छैन ।

समग्र अर्थतन्त्र र वित्तीय प्रणालीको यो अवस्थाबाट पार पाउने उपाय के–के हुन् ?

नागरिकको हातमा पैसा नपुग्दा समग्र माग बढेको छैन । सहकारी, लघुवित्तलगायत क्षेत्रमा देखिएको समस्याले पनि नागरिक (उपभोक्ता) को नगद प्रवाहको चक्र टुटेको छ । यी क्षेत्रमा समस्या हुँदा एकातिर बैंक तथा वित्तीय संस्थालाई पनि असर परेको छ भने अर्कातिर धेरै युवा बिदेसिन बाध्य छन् । यसले समग्र माग घटेको हो । यस अवस्थामा सुधार ल्याउनुपर्छ ।

बजार माग बढाउन नागरिकको उपभोग प्रवृत्ति बढ्नुपर्छ । अहिलेको अवस्थामा निजी लगानी बढ्न सकेको छैन । यसकारण अर्थतन्त्रको समस्या समाधान गर्ने एउटै उपाय सरकारी खर्च बढाउने हो । लगानी दुई किसिमका हुन्छन्– एक, नाफाबाट प्रेरित

(इन्ड्युस) हुन्छ र अर्को, नाफाबाट प्रेरित (अटोनोमस) हुँदैन । खासगरी निजी क्षेत्रको लगानी नाफा प्रेरित हो । अहिलेको अवस्थामा नाफाको सम्भावना नभएकाले त्यो बढ्ने छाँट देखिँदैन । यसकारण सरकारले ठूलो परिमाणमा ‘अटोनोमस’ लगानी बढाउनुपर्छ । प्रणाली, राज्य, देश बचाउने भनेको सरकारले हो । सरकारले लगानी बढाएर अर्थतन्त्रलाई गति दिएको अवस्थामा मात्र स्वदेशी र विदेशी लगानीकर्ता आकर्षित हुन्छन् ।

त्यसो भए सरकारले कुन–कुन क्षेत्रमा लगानी बढाउनुपर्छ ?

सबैभन्दा पहिले सरकारले दायित्वबापतको बक्यौता भुक्तानी गर्नुपर्छ । उदाहरणका लागि उखु किसान, स्वास्थ्य बिमा, कोरोना बिमा, ब्याज अनुदान, कृषि बिमाको प्रिमियम, निर्यात अनुदान, निर्माण व्यवसायीलगायतको वक्यौता सरकारले तत्काल भुक्तानी गर्नुपर्छ । बक्यौता भुक्तानी गर्दा बजारमा पैसा जाने भएकाले नागरिकको हातमा पुग्छ र आर्थिक गतिविधि चलायमान हुन्छ । त्यसपछि सरकारले छिटो प्रतिफल दिने आयोजनामा लगानी बढाउनुपर्छ ।

चालु आर्थिक वर्षको सुरुदेखि नै वित्तीय प्रणालीमा १० खर्बभन्दा बढी अधिक तरलता छ । साउन सकिनै लाग्दा कर्जाको माग बढ्ने सम्भावना खासै देखिएन । यस अवस्थालाई यो वर्ष पनि बैंकहरू पैसा थुपारेर मात्र बस्ने संकेतका रूपमा बुझ्न मिल्छ ?

कर्जा माग बढेकै छैन । धेरै ऋणीले ब्याज नै तिरेनन् भन्ने पनि छ । केहीले ब्याज र ऋण तिरेको भन्ने छ । तीमध्ये पनि धेरैले बैंकबाटै ऋण लिएर साँवा तथा ब्याज भुक्तानी गरेको भन्ने सुनिन्छ । त्यस्तो कर्जा विस्तारले न आर्थिकोपार्जनमा योगदान दिन्छ न राष्ट्रिय पुँजी निर्माणमा नै टेवा पुगेको छ । वास्तविक क्षेत्रबाट कर्जा माग नभएसम्म अहिलेको अवस्थामा सुधारको सम्भावना देखिँदैन ।

यो समस्या सुधारका लागि राष्ट्र बैंकले के गर्न सक्छ ?

राष्ट्र बैंकले केही पनि गर्न सक्दैन । अहिलेको समस्या समाधानमा सरकारले नेतृत्व गर्ने हो । राष्ट्र बैंकलगायत निकायले सरकारको काममा सहयोग अथवा सहजीकरण गरिदिने मात्र हो ।