यसवर्ष सुरु गरिएको व्यक्तिगत आयकर सुधारका प्रस्तावलाई प्रभावकारी कार्यान्वयन र थप सुधारको प्रक्रिया सुरु गरिनुपर्छ । त्यस सन्दर्भमा ‘सामाजिक सुरक्षा कर’ को नामले लागू गरिएको ‘मिनी आयकर’ को समीक्षा हुनुपर्छ ।

विषय प्रवेश

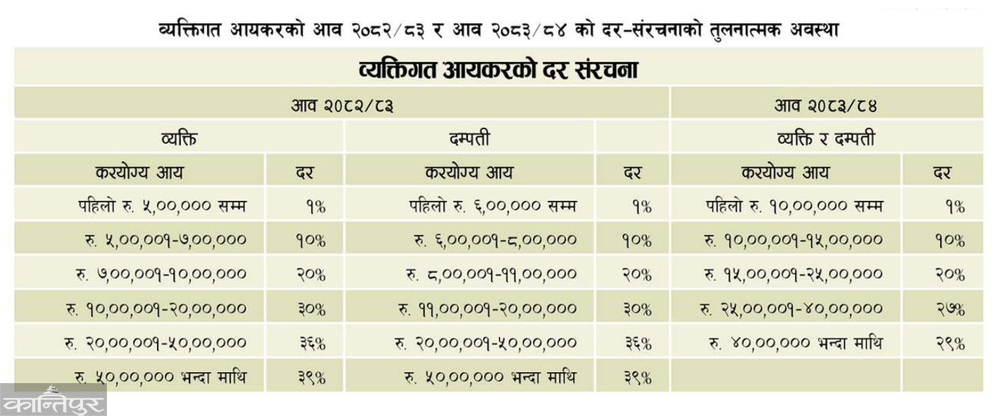

आर्थिक वर्ष २०८३/८४ को बजेटद्वारा लागू गरिएका विभिन्न कर सुधारमा व्यक्तिगत आयकरको सुधार एक हो । यसका तीन प्रमुख विशेषता छन् ।

पहिलो, यसले व्यक्ति र दम्पतीका लागि छुट्टाछुट्टै कर तालिका कायम गर्नुको सट्टा एउटै एकीकृत कर तालिका लागू गरेको छ । दोस्रो, यसले व्यक्तिका लागि रु. ५ लाख र दम्पतीका लागि रु. ६ लाखको छुटलाई बढाएर सबै करदाताका लागि रु. १० लाख कायम गरेको छ । तेस्रो, यसले ३०, ३६ र ३९ प्रतिशतका करदर खारेज गरेर उच्च आयमा २७ र २९ प्रतिशतका सीमान्त करदर कायम गरेको छ ।

व्यक्तिगत आयकरको आव २०८२/८३ र आव २०८३/८४ को दर–संरचनाको तुलनात्मक अवस्था तलको तालिकामा दिइएको छ :

प्रगतिशील संरचना

व्यक्तिगत आयकरको सिद्धान्त र अन्तर्राष्ट्रिय सामान्य प्रचलनअनुसार, नेपालको व्यक्तिगत आयकरको दर–संरचना प्रगतिशील छ, जसअन्तर्गत करयोग्य आय बढ्दै जाँदा करको सीमान्त दर पनि वृद्धि हुन्छ । आर्थिक वर्ष २०८२/८३ सम्म माथिल्लो सीमान्त दर ३९ प्रतिशत थियो, जुन दक्षिण एसियाकै उच्चतम दरमा पर्थ्यो ।

यस्तो उच्चदर हाम्रो अर्थतन्त्रलाई प्रतिस्पर्धी बनाउन, काम, बचत तथा लगानी आकर्षित गर्न, औपचारिक क्षेत्रको विस्तार गर्न, स्वैच्छिक कर अनुपालनलाई प्रोत्साहित गर्न र कर छल्ने प्रवृत्ति निरुत्साहित गर्न उपयुक्त थिएन । त्यसैले विभिन्न संस्था तथा विज्ञले नेपालको व्यक्तिगत आयकर प्रणालीलाई अन्य एसियाली तथा तुलनायोग्य मुलुकको प्रणालीसरह बनाउन करका दरहरूको संख्या र तह घटाउनुपर्ने सुझाव दिँदै आएका थिए ।

यसवर्ष सुरु गरिएको व्यक्तिगत आयकर सुधारका प्रस्तावलाई प्रभावकारी कार्यान्वयन र थप सुधारको प्रक्रिया सुरु गरिनुपर्छ । त्यस सन्दर्भमा ‘सामाजिक सुरक्षा कर’ को नामले लागू गरिएको ‘मिनी आयकर’ को समीक्षा हुनुपर्छ । उदाहरणका लागि, नेपाल सरकारले मेरो अध्यक्षतामा २०७१ सालमा गठन गरेको ‘उच्चस्तरीय कर प्रणाली पुनरावलोकन आयोग’ ले व्यक्तिगत आयकरका १०, २० र ३० प्रतिशतका तीन दर कायमको प्रस्ताव गरेको थियो । सरकारले विद्याधर मल्लिकको अध्यक्षतामा २०८१ मा गठन गरेको ‘उच्चस्तरीय कर सुधार सुझाव आयोग’ ले पनि व्यक्तिगत आयकरका १०, २० र २५ प्रतिशतका तीन दर र वार्षिक रु. ५० लाखभन्दा बढी आय भएका करदातालाई करको अन्तिम स्ल्याबमा २० प्रतिशत चार्ज लागू गर्नुपर्ने सुझाव दिएको थियो ।

अन्ततः आर्थिक वर्ष २०८३/८४ को बजेटले व्यक्तिगत आयकरको दरको संरचना सुधार्दै उच्चतम सीमान्त दर २९ प्रतिशत कायम गरेर दरको संख्या पनि घटाएको छ । यसले गर्दा करको दर संरचना सरल भएको छ, कर प्रणाली बढी प्रतिस्पर्धात्मक भएको छ, कर आर्थिक दृष्टिकोणले बढी तटस्थ वा सक्षम भएको छ । र, यसले कर अनुपालनलाई प्रोत्साहित गर्ने अपेक्षा छ ।

करको उच्चतम सीमान्त दर कटौतीले कर प्रणालीको समग्र प्रगतिशीलताको स्तर केही घटाएको भए पनि करको सीमान्त दर आयसँगै बढ्ने भएकाले संशोधित संरचनाले व्यक्तिगत आयकरको प्रगतिशीलतालाई आत्मसात् गरेको छ ।

व्यक्तिगत आयकरका दरको नयाँ संरचनाले क्षितिज समानता (होरिजन्टल इक्विटी) बढाउने अपेक्षा गरिएको छ । स्मरण रहोस्, विगतमा व्यक्तिगत आयकरको ठूलो हिस्सा स्रोतमा करकट्टी हुने सार्वजनिक, निजी तथा सहकारीलगायत औपचारिक क्षेत्रका कर्मचारीबाट संकलन हुन्थ्यो । करको दर निकै उच्च भएकाले स्वरोजगार व्यवसायी, उच्च आय भएका व्यक्ति तथा अनौपचारिक क्षेत्रका आयआर्जनकर्तामा सकेसम्म करको दायरा बाहिर रहने प्रवृत्ति थियो । यसको अर्थ विभिन्न क्षेत्रमा उति नै आयआर्जन गर्नेहरूमा व्यक्तिगत आयकरको भार समान किसिमले पर्ने अवस्था नभएकाले कर क्षितिज रूपमा (होरिजन्टल्ली) असमान हुँदै आएको थियो । करको सीमान्त दरमा गरिएको कटौतीले स्वरोजगार व्यक्ति तथा अनौपचारिक क्षेत्रमा आयआर्जन गर्नेहरूलाई करको दायरामा आउन प्रोत्साहित गर्नेछ । साथै करदाता दर्ता, तेस्रो पक्षबाट सूचना प्रतिवेदन, तथ्यांक मिलान, कर परीक्षण तथा कर कानुन कार्यान्वयनलाई सुदृढ गरी सबै किसिमका आयआर्जनकर्तामा समान रूपमा प्रभावकारी किसिमले कर लगाउने अभियान सञ्चालन गरिनुपर्छ ।

व्यक्तिगत तथा दम्पतीका लागि एकीकृत कर तालिका

प्रस्तावित सुधारले हाल वैवाहिक अवस्थाका आधारमा लागू हुँदै आएका छुट्टाछुट्टै कर तालिकालाई प्रतिस्थापन गरी व्यक्तिगत तथा दम्पती दुवैका लागि एउटै कर तालिका लागू गर्ने व्यवस्था गरेको छ । यस परिवर्तनले अविवाहित वा विवाहित जुनसुकै अवस्थामा रहे पनि समान करयोग्य आय भएका करदातालाई सामान्यतः समान कर दर लागू हुने सुनिश्चित गरी क्षितिज कर न्यायलाई सुदृढ बनाउनेछ ।

एकीकृत कर तालिकाले कर दायित्वमा वैवाहिक अवस्थाको प्रभाव घटाउनुका साथै कर प्रणालीलाई सरल बनाउनेछ । विशेषगरी यसले स्रोतमा करकट्टी, आयकर विवरण दाखिला तथा कर प्रशासनलाई अझ सरल, स्पष्ट र एकरूप बनाउने अपेक्षा गरिएको छ ।

मुद्रास्फीतिजन्य कर तह वृद्धि

विगतमा कर लाग्ने आयका तहहरू (स्ल्याबहरू) साँघुरो भएका र करछुट भएको आयको पहिलो तह लामो समयसम्म परिवर्तन नगरिनुले मूल्यवृद्धि वा मौद्रिक ज्याला वृद्धिका कारण करदाताको वास्तविक क्रयशक्ति नबढे पनि उनीहरू उच्च कर तहमा प्रवेश गर्ने अवस्था थियो । यसलाई मुद्रास्फीतिजन्य कर तह वृद्धि (ब्राकेटक्रिप) भनिन्छ । आर्थिक वर्ष २०८३/८४ मा कर छुट हुने पहिलो आय तहमा गरिएको उल्लेखनीय वृद्धि तथा त्यसपछिका कर लाग्ने आय तहहरू फराकिलो बनाइनुले विगतका वर्षमा सञ्चित भएको मुद्रास्फीतिजन्य कर तह वृद्धिको प्रभावलाई केही हदसम्म सच्याएको छ ।

यो सुधार एक पटकका लागि गरिएको समायोजन मात्रै हो । करका आय तहहरूलाई मुद्रास्फीति वा ज्याला वृद्धिसँग आवधिक रूपमा समायोजन गर्ने व्यवस्था नभए यस्तो प्रभाव क्रमशः पुनः देखा पर्न सक्छ । यस समस्यालाई दीर्घकालीन रूपमा समाधान गर्न नियमित अन्तरालमा करका आय तहहरूको पुनरावलोकन गर्ने पारदर्शी संयन्त्र स्थापित गर्नुपर्छ ।

प्रशासनिक सरलता

प्रस्तावित व्यवस्थामा व्यक्ति र दम्पतीका लागि एउटै कर तालिका भएको र करका दरको संख्या पनि कम भएकाले कर प्रणाली बुझ्न र प्रशासन गर्न सहज हुनेछ । यस सुधारले तलबबाट स्रोतमा करकट्टी, आय विवरण पेस गर्ने प्रक्रिया, करदातासँगको सञ्चार तथा कर अनुपालन अनुगमनलाई सरल बनाउनुका साथै वैवाहिक वर्गीकरणसम्बन्धी विवाद घटाउने अपेक्षा गरिएको छ ।

राजस्व तथा आर्थिक प्रभाव

दर्जनौं दरले लगाइएको स्रोतमा करकट्टी व्यवस्था प्रशासनिक हिसाबले जटिल तथा आर्थिक दृष्टिकोणले असक्षम छ, त्यो सरलीकरण गर्नुपर्छ ।कर छुट हुने पहिलो आय तहको वृद्धि, अन्य आय तहहरूको विस्तार तथा सीमान्त करदरमा गरिएको कटौतीले अल्पकालमा व्यक्तिगत आयकर राजस्व संकलन घट्ने अनुमान छ । तथापि, सुधारले स्वैच्छिक कर अनुपालन बढाउने, कर छल्ने प्रवृत्ति घटाउने, अर्थतन्त्रको औपचारिक क्षेत्रमा विस्तार हुने, लगानी तथा आर्थिक क्रियाकलाप विस्तार गर्न सहयोग हुने तथा रोजगारी वृद्धि हुने भएकाले राजस्व संकलन बढ्दै जाने अनुमान छ ।

साथै व्यक्तिगत आयकर दायित्व घट्दा करदाताको खर्चयोग्य आय (डिस्पोजेबल इनकम) बढ्ने भएकाले घरपरिवारको उपभोग वृद्धि भई अप्रत्यक्ष रूपमा मूल्य अभिवृद्धि कर, अन्तःशुल्क तथा भन्सार महसुल राजस्व संकलन वृद्धि हुने अनुमान गर्न सकिन्छ ।

कर अनुपालनमा सहुलियत

आर्थिक वर्ष २०८३/८४ को बजेटले स्वैच्छिक कर अनुपालनलाई प्रोत्साहन गर्न तथा बाँकी कर दायित्वहरूको समाधान गर्न विशेष राहत कार्यक्रम घोषणा गरेको छ ।

प्रस्तावित व्यवस्था अनुसार, विगतमा कर संकलन, दाखिला, विवरण पेस वा भुक्तानी नगरेका करदाताले निश्चित सर्त पूरा गरेमा ब्याज, जरिवाना, थप दस्तुर तथा विलम्ब शुल्कमा छुट पाउन सक्नेछन् । यस्तो सहुलियत पाउन करदाताले बाँकी विवरण पेस गरी मूल कर रकम तथा सोको १ प्रतिशत बराबरको अतिरिक्त रकम निर्धारित समयभित्रै बुझाउनुपर्नेछ ।

यो राहत व्यवस्था कर निर्धारण, संशोधित कर निर्धारण, प्रशासकीय पुनरावलोकन, न्यायिक पुनरावेदन तथा राजस्व चुहावटसम्बन्धी कानुनअन्तर्गत विचाराधीन रहेका मुद्दाहरूमा समेत लागू हुने व्यवस्था गरिएको छ ।

यी उपायले विवाद समाधानलाई सहज बनाउने, राजस्व संकलन बढाउने तथा करदातालाई आफ्नो कर दायित्व नियमित गर्न प्रोत्साहित गर्ने र कर कार्यान्वयनमा वर्षौंदेखि थाती रहेको समस्या सुल्झिने अपेक्षा गरिएको छ । यस कार्यक्रमका सर्त तथा समयसीमाबारे व्यापक प्रचारप्रसार गरिनुका साथै तिनलाई पारदर्शी रूपमा लागू गरिनुपर्छ ।

बारम्बार कर माफी कार्यक्रम सञ्चालन गर्दा भविष्यमा पनि सहुलियत पाइने अपेक्षामा करदाताले कर अनुपालन ढिलो गर्न सक्ने भएकाले यस्तो कार्यक्रम निश्चित अवधिका लागि सीमित हुनुपर्छ । र, कार्यक्रम समाप्त भएपछि कर कानुनको कार्यान्वयन थप सुदृढ गरिनुपर्छ ।

अन्य सुधारहरू

यसैगरी आर्थिक वर्ष २०८३/८४ को बजेटले सूचीकृत कम्पनीका धितोपत्र बिक्रीबाट प्राप्त हुने पुँजीगत लाभकरलाई अन्तिम करका रूपमा मान्यता दिइएको छ । यसले पुँजी बजारका लगानीकर्ता तथा सरोकारवालाको लामो समयदेखिको माग सम्बोधन गरेको छ ।

यसैगरी कुनै बासिन्दा प्राकृतिक व्यक्तिले आफ्नो सन्ततिको शिक्षाका लागि शिक्षण शुल्कबापत भुक्तानी गरेको वार्षिक रकमको २५ प्रतिशत वा रु. २५,००० जुन घटी हुन्छ, त्यस्तो रकम करयोग्य आयबाट घटाई बाँकी रहने रकममा व्यक्तिगत आयकर तिर्ने व्यवस्था गरिएको छ ।

यस वर्ष सुरु गरिएको व्यक्तिगत आयकर सुधारका प्रस्तावहरूलाई प्रभावकारी रूपमा कार्यान्वयन गर्नुका साथै थप सुधारको प्रक्रिया सुरु गरिनुपर्छ । त्यस सन्दर्भमा सामाजिक सुरक्षा करका नामले लागू गरिएको ‘मिनी आयकर’ को समीक्षा गरिनुपर्छ । दर्जनौं दरले लगाइएको स्रोतमा करकट्टी व्यवस्था प्रशासनिक हिसाबले जटिल तथा आर्थिक दृष्टिकोणले असक्षम भएकाले त्यसलाई सरलीकरण गरिनुपर्छ । प्रशासनिक हिसाबले करको दायरा विस्तार गरी सबै क्षेत्रमा कर समान हिसाबले कार्यान्वयनसहित क्षितिज समानता कायमको प्रयास गरिनुपर्छ ।

मुद्रास्फीतिजन्य कर तह वृद्धिको समस्या समाधान गर्न सूचकांकन प्रणाली लागू गर्ने सम्भाव्यता अध्ययन गरिनुपर्छ । पूर्वभरित (प्रिफिल्ड) कर विवरण लागू गर्न प्रारम्भिक तयारी कार्य सुरु गरिनुपर्छ । र, यस्तै अन्य सुधार गरी दुई–तीन वर्षभित्र हाम्रो व्यक्तिगत आयकर प्रणालीलाई विश्वकै उत्कृष्ट कर प्रणालीका रूपमा स्थापित गरिनुपर्छ ।