बढ्दो भ्रष्टाचार, भाषणमा थन्किएको सुशासन, जनताको मनले स्वीकार्न नसकेका कतिपय विवादास्पद निर्णयहरूले गर्दा अहिले जनताको सरकारप्रति गम्भीर अविश्वास देखिएको छ

कुल गार्हस्थ्य उत्पादनको अनुपातमा ऋण बढ्दै जानु, भुक्तानीको दायित्व अकासिनु ले नेपालको अर्थतन्त्रमा संकट ल्याएको छ । खर्चको गुणात्मकता, ऋण वृद्धिको गति, राजस्व संकलन गर्ने सरकारी क्षमता र जोखिम व्यवस्थापन गर्ने कलामा नै मुलुकको अर्थतन्त्रको भविष्य निर्भर हुन्छ ।

ऐतिहासिक तथ्यले साबित गरेको छ, सार्वजनिक खर्च यदि स्वास्थ्य, शिक्षा, यातायात र सञ्चार क्षेत्रमा गरियो भने अर्थतन्त्रमा सकारात्मक असर पर्छ । प्रायोगिक प्रमाणले देखाउँछ, सार्वजनिक खर्चमा १ प्रतिशतको वृद्धि गर्दा जीडीपी मा ०.४७ प्रतिशतको वृद्धिको सम्भावना हुन्छ । जहाँ चालु र विकास खर्चले आर्थिक वृद्धिमा योगदान पुर्याउँछन् । तर जब सरकारको अधिकांश खर्च ऋण भुक्तानीमा जान्छ, यी कुराको कुनै अर्थ रहन्न ।

नेपालमा अर्थतन्त्रको आकार सानो भएकाले पनि ऋणको भार बहन गर्न कठिन भएको छ । किनकि हाम्रो वित्तीय स्पेस सानो भएकाले अर्थतन्त्रको बाह्य र आन्तरिक झट्का सहन सकिएको छैन । भएभरको ऋण साँवा र ब्याज तिर्न खर्च गरेपछि अवसर लागत (अपरचुनिटी कस्ट) बढेर उपभोग, लगानी र आर्थिक वृद्धिमा छुट्याइएका कार्यक्रम अलपत्र पर्ने गरेका छन् ।

युद्धको प्रभाव

मध्यपूर्वको युद्धले नेपालको विप्रेषण प्रवाहमा धक्का पुर्याउने ठूलो सम्भावना छ । कतिपय मुलुकमा श्रमिकको प्रस्थान रोकिने, सुरक्षाका कारण नियमित घण्टाभन्दा कम कामको अवसर पाउने र नेपाल फर्कन चाहनेहरू फर्किनसमेत सुरु गरेकाले आम्दानीको स्रोत खुम्चिने संकेत देखापरिसक्यो । यसरी विदेशबाट आउने नियमित स्रोत तलमाथि भएमा नेपालका धेरै घरगृहस्थी आर्थिक संकटमा पर्ने डर हुन्छ ।

नेपालले झन्डै ७० प्रतिशत अति आवश्यकीय उपभोग्य वस्तु आयात गर्छ । आपूर्ति प्रणालीमा व्यवधान त छँदै छ । त्यसमाथि इरान मुख्य ओपेक राष्ट्र भएकाले ‘बमबार्डिंङ’ का कारण आणविक सुरक्षा खल्बलिएर हाल युद्धविराम घोषणा गरेपछि पनि तेलमा प्रत्येक दिन आपूर्तिमा ५ प्रतिशतको गिरावट आयो । भारतले प्रयोग गर्ने महत्त्वपूर्ण मार्ग असुरक्षित भएकाले यसको असर नेपाल आउने मूल्यमा नपर्ने हुनै सक्दैन ।

समुद्री च्यानल स्ट्रेट अफ हर्मुज ओमन, इरान र युनाइटेड अरब एमिरेट्सको बेसिन देश हुन् । जहाँबाट विश्वको २० प्रतिशत तेल आपूर्ति गरिन्छ । युद्धले पुनः गति लिएमा यो च्यानलबाट हुने आपूर्ति विश्वसनीय हुन्न । थोरै समयको अस्तव्यस्तताले त दक्षिण एसिया व्यापार र ऊर्जा सुरक्षामा असर पर्नुका साथै विश्वव्यापी रूपमा यातायात र खाद्यान्नमा मूल्य अभिवृद्धि महसुस गरियो ।

अधिक तरलता, न्यून माग

नेपालको अहिलेको बैंकिङ प्रणालीमा झन्डै ७ खर्ब रकम बचत छ । मुद्रास्फीति नियन्त्रण गर्न नेपाल राष्ट्र बैंकले अहिलेसम्म पटक–पटक गरी २.५ खर्ब रुपैयाँ प्रशोचन गरिसक्यो । विप्रेषण अकासिएर १० महिनामा करिब १३ खर्ब ५६ अर्ब ६१ करोड रुपैयाँको हाराहारीमा पुगिसक्यो । यो भनेको गत वर्षको अनुपातमा वैदेशिक पुँजी बचत पनि करिब २६ खर्ब पुगेको छ । जसले झन्डै १५ महिनाको वस्तु आयात गर्न सजिलै पुग्छ ।

तर राजनीतिक तथा नीतिगत अस्थिरताले गर्दा सरकारको उद्घोषित प्रतिबद्धतामा समेत निजी क्षेत्र विश्वस्त हुन नसकेकाले उनीहरू दीर्घकालीन लगानीमा भन्दा पनि व्यवसायलाई टिकाउन फाट्टफुट्ट ऋणको मागमै अलमलिएको देखिन्छ । उपभोग अथवा १३.२७ प्रतिशत बढी हो । तर पनि लगानीका लागि मागमा आएको संकुचनमा सुधार छैन । यति धेरै संकुचन आउनु दिगो अर्थतन्त्र निर्माणका लागि राम्रो हैन । उपलब्ध कोषको वास्तविक अर्थ व्यवस्थासँग सम्बन्धविच्छेद हुनु हो । प्रचूर तरलतालाई कसरी घट्दो मागसँग आबद्ध गर्ने ?

हामीसँग चालु खाता सटही हुन सक्छ । तर पुँजीगत खाता सटहीको सुविधा नभएकाले वैदेशिक पुँजी स्थानीय मुद्रामा रूपान्तरण हुने गरेको छ । तरलता बढी भए तापनि माग घट्दा बैंकले ऋण प्रवाह गर्नुभन्दा सरकारी सेक्युरिटी खरिद गर्नु लाभप्रद भएको महसुस गर्ने गरेका छन् । सरकारले कानुनी प्रावधानबाट विशेष प्रोत्साहन दिएर उद्योगी तथा लगानीकर्तालाई उत्पादनशील क्षेत्रमा लगानी गर्न प्रोत्साहित गर्न सकेको छैन ।

बढ्दो भ्रष्टाचार, भाषणमा थन्किएको सुशासन, जनताको मनले स्वीकार्न नसकेका कतिपय विवादास्पद निर्णयहरूले गर्दा अहिले जनताको सरकारप्रति गम्भीर अविश्वास देखिएको छ । विकासका यस्ता दुर्भाग्यपूर्ण चक्र यथास्थितिमा रहे निकट भविष्यमै सरकारले पहिले नै निर्णय गरिसकेका अति आवश्यकीय सेवाहरूमा व्यवधान आउन सक्ने बलियो सम्भावना रहन्छ ।

बढ्दो परनिर्भरता

आर्थिक वर्ष २०८२/८३ मा गत वर्षभन्दा ४.६ प्रतिशत बढी राखेर बनाइएको १९ खर्ब ६४ अर्ब २१ करोडको बजेटमा ६०.१ प्रतिशत चालु खर्च, २१ प्रतिशत पुँजीगत खर्च र वित्तीय व्यवस्थापनमा १९ प्रतिशत छ । यसको कार्यान्वयनका लागि वैदेशिक ऋण २ खर्ब ३३ अर्ब (११.८७ प्रतिशत) आन्तरिक ऋण ३ खर्ब ६२ अर्ब (१८.४४ प्रतिशत) र वैदेशिक अनुदान ५३ अर्ब (२.७० प्रतिशत) अनुमान गरिएको छ । अरूको भरोसामा टिकिराखेको अर्थतन्त्र आशा गरेअनुरूप संकलन गर्न नसकिएमा राजनीतिक अवस्था झन् भयावह हुन सक्छ ।

हाम्रो अर्थतन्त्रले छुट्याइएको स्रोतबाहेक अहिले पनि झन्डै ५ खर्ब ९५ अर्ब ६६ करोडको वित्तीय घाटा बोकिरहेको छ । केही गरी तीनवटै सम्भावित स्रोतबाट रकम उठे पनि यसले कुल आवश्यकताको ३३ प्रतिशत मात्र हाम्रो अनुमानित खर्च धान्न सक्छ । स्रोतको यस्तो अनिश्चित अवस्थामा पनि हामीलाई पुँजी निर्माण हुन सक्ने क्षेत्रमा विनियोजन घटाएर चालु खर्चका लागि ६०.१ प्रतिशत प्रावधान राख्नुपरेको छ । भएकै स्रोतलाई विस्तार गरेर वैकल्पिक स्रोत जुटाउन दशकौंदेखि सयौं सिफारिसहरू तथा दर्जनौं आयोगका प्रतिवेदन सरकारले कार्यान्वयनमा ल्याउने प्रतिबद्धता व्यक्त गरे पनि हाम्रो अनुभवमा यो विरोधीको मुखमा बुझो राख्ने र कार्यान्वयनमा उदासीन रहने नीति अपनाएको देखिन्छ । अक्सर जुन सिफारिस सरकारको प्राथमिकता र रुचिभित्र पर्न जान्छ, त्यही सिफारिस नीतिमा सम्बोधन हुने गरेको छ ।

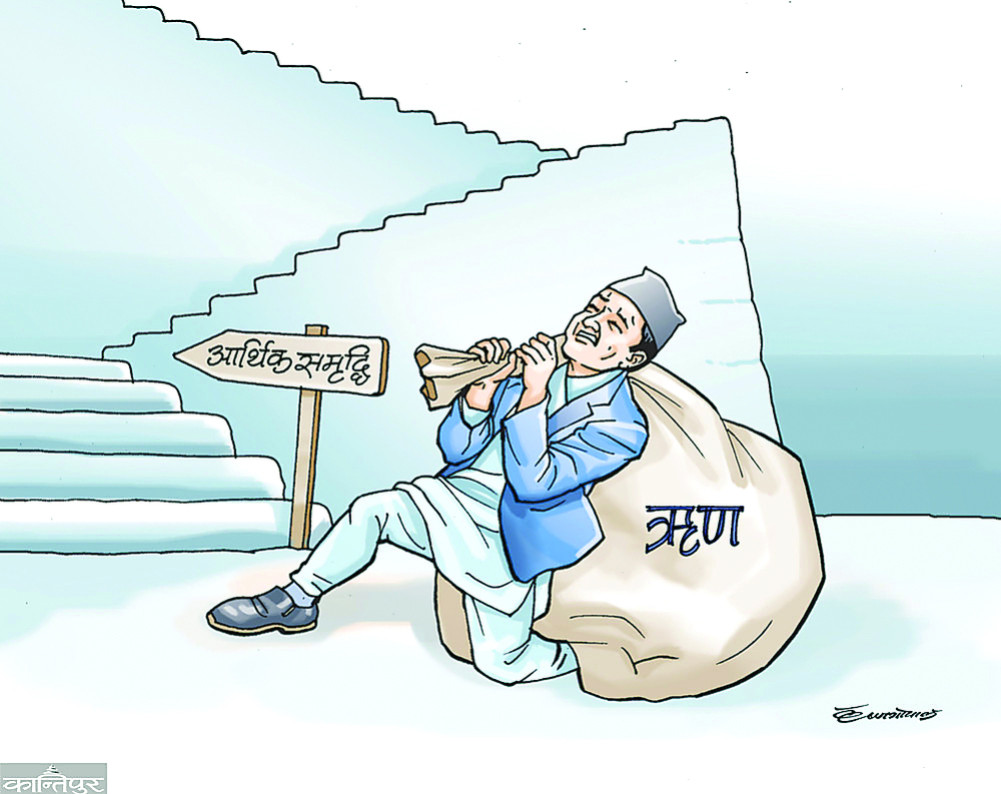

हामी ‘पुँजी छ, पुँजी छैन’ को स्थितिमा छौं । आवश्यकता र स्रोतबीचको खाडल दिनानुदिन बढेर ऋणको उचालिएको छ । ऋण भुक्तानी राज्यको अनिवार्य दायित्व हो । यिनै कारण कैयौं महत्त्वपूर्ण क्षेत्रका लागि हामीले छुट्याउने गरेको रकम बजेटमा विनियोजन गर्न सकेका छैनौं । भौतिक पूर्वाधार, स्वास्थ्य, शिक्षा, लगानीमा खर्च गर्नुपर्ने राजस्वको महत्त्वपूर्ण अंश ऋण तिर्न छुट्याउनुपरेको छ । ऋणको भारले अर्थतन्त्रमा वित्तीय दबाब बढाई भविष्यमा हुन सक्ने सामाजिक, आर्थिक, राजनीतिक संकटलाई इंगित गरेको छ । किनकि यसले सम्भावित लगानीकर्ताको विश्वास डगमगाउने, ऋणको लागत बढाउने र नेपालको दीर्घकालीन दिगो आर्थिक विकासको सपनालाई कमजोर तुल्याउने खतरा बढाएको छ ।

विकल्प

ऋणको बढ्दो दायित्व आज नेपालमा निको नहुने रोग भएको छ । राजस्व अनुपातमा ऋणको लागत निरन्तर वृद्धि हुँदै गएमा मुलुक ऋणको पासोमा पर्छ । त्यसैले नयाँ दायित्व पूर्ति गर्न पनि थप सापटीको आवश्यकता पर्छ । आफ्नो सामर्थ्यभन्दा बढी, अकासिँदै गएको ऋण नियन्त्रण गर्न नसके यसले सम्भावित वित्तीय संकटको दुष्ट चक्र (भिसस साइकल) निर्माण गरी असफल राष्ट्रहरूको अर्थतन्त्रजस्तै अस्थिर बनाइदिने डर छ ।

सन् २०२५ मध्य मार्चसम्म सार्वजनिक ऋण कुल गार्हस्थ्य उत्पादनको ४६.९१ प्रतिशत पुगिसक्यो । सन् २०२७ सम्म ५० प्रतिशत पुग्न सक्ने अनुमान ट्रेडिङ इकोनोमिक्सको छ । स्रोतको आवश्यकता बढ्दै जानु र सार्वजनिक ऋण थोरै समयभित्र नै ४२–४७ प्रतिशतको हाराहारीमा पुग्नुले अब बढ्दै गएको ऋण भुक्तानीका लागि मुलुक सक्षम हुन सक्ने दिन सकिएजस्तै छ ।

त्यसैले अरू मुलुकमा वैदेशिक ऋण–जीडीपीको अनुपातमा हाम्रो ऋणभन्दा बढी रहेको उदाहरण दिएर हामीसँग अझै ‘फिस्कल स्पेस’ बाँकी छ भन्नु अर्थतन्त्रमा ठूलो जोखिम निम्त्याउनु हो । किनभने हामीले आर्थिक वृद्धि र यसको स्थायित्वका लागि आवश्यक रणनीतिक वित्तीय अनुशासन कायम गर्न दूरगामी नीति तर्जुमा गर्न सकेका छैनौं । गरिने खर्च, लिइने ऋण र उपयुक्त कर नीतिमा विश्वव्यापी रूपमा सफलतापूर्वक लागू भएका परियोजनाको अध्ययन र कार्यान्वयन गर्ने तौरतरिकालाई पनि अंगीकार गर्नु जरुरी छ ।

विकासोन्मुख राष्ट्र जसले उच्च ऋण–जीडीपी हुँदा पनि राम्रै गरेका छन् । तिनले ऋणको रकम प्रभावकारीपूर्ण लगानी गरेर बाह्य अर्थतन्त्रले दिएको झट्कालाई समेत व्यवस्थापन गर्न सकेका छन् । श्रीलंका र पाकिस्तानको समस्या पनि नेपालको जस्तै छ । अर्थात् अप्रभावकारी खर्च, वित्तीय अव्यवस्था र बाह्य झट्काले उब्जाएको जोखिम नियन्त्रण गर्न नसक्नु ।

नेपाल सन् २०२६ मा अति कम विकसित राष्ट्रबाट माथि उठेपछि सहुलियतपूर्ण ऋणबाट वञ्चित हुन्छ । त्यसैले ऋणको जालोमा एक्कासि नपर्न क्रमिक रूपमा सतर्कतापूर्वक व्यावसायिक ऋणतिर जाने तयारी गर्नुपर्छ । यसका साथै पाकिस्तानको सार्वजनिक संस्थाको अप्रभावकारिता र श्रीलंकाको चुनावअघि पारदर्शितामा देखिएको असफलताबाट पाठ सिक्नुपर्छ । डलरको तुलनामा हाम्रो मुद्रा अवमूल्यन भएकाले ऋणको भार बढ्दै गएको छ । समस्या थपिनुमा त झन् कतिपय परियोजनामा दाताले ऋणीको ऋण

तिर्न सक्ने क्षमता कति छ भनेर राम्रो मूल्यांकनै नगरी ऋण स्वीकृत गर्ने गरिएकाले पनि हाम्रो ऋणमाथि ऋण बढ्दै छ । त्यस्तै बजेटमा प्रावधान नै नगरिएको तजबिजमा गरिने खर्च र अनुपयुक्त परियोजना तर्जुमा इत्यादिले ऋणको उपयोगितामा धेरै समस्या छ । ऋण व्यवस्थापन नीतिअनुसार विनिमय दरको जोखिम व्यवस्थापन गरेर धेरै मुलुकसँग द्विपक्षीय समझदारी कायम गरी कम ब्याज दरमा सहुलियत पूर्ण ऋण लिने प्रयास गर्नु आवश्यक छ ।

नयाँ ऋणमा आकर्षित नभएर भौतिक पूर्वाधार, शिक्षा, स्वास्थ्य, र निर्यात प्रवर्द्धन उद्योगका लागि प्रत्यक्ष प्रभाव पार्ने र उपलब्धि मापन गर्न सकिने क्षेत्र जसले अर्थतन्त्रलाई दिगो विकास गराउने क्षमता राख्छ, त्यस्तो परियोजनाका लागि ऋण लिन सकिन्छ । यसो गर्दा प्रशासनिक खर्च बढ्ने तथा झूटो लोकप्रियताका लागि अनुत्पादक क्षेत्रमा ऋण लिने नीति छाड्नुपर्छ । हामी अहिले नै २६ खर्ब ७६ अर्ब ऋणमा डुबिसकेका छौं ।

हामीले वित्तीय जोखिमका क्षेत्र र दायराको अनुमानित तथ्यांक अद्यावधिक गरी लागत राख्नु आवश्यक छ । नेपालमा सार्वजनिक संस्थाहरू जस्तै– नेपाल विद्युत् प्राधिकरण, नेपाल एयरलाइन्सलगायतका संस्थाहरूमा निवृत्त भएका कर्मचारीलाई दिनुपर्ने सुविधा, ग्यारेन्टी गरिएका क्रेडिट इत्यादिका लागि डिपोजिट एन्ड क्रेडिट ग्यारेन्टी फन्डमा मात्र ८६ प्रतिशत जति आकस्मिक दायित्वको रूपमा रकम छुट्याउन परेको छ । अन्तर्राष्ट्रिय मुद्राकोषका अनुसार सार्वजनिक संस्थाका लागि सरकारले ग्यारन्टी गरेको रकम ४६ अर्ब पुगिसकेको छ ।

मुद्रा उतार–चढाब हुँदा बाह्य ऋणको जोखिम कति हुन सक्छ ? विश्लेषण आवश्यक छ । अर्थतन्त्रलाई बाह्य जोखिमबाट जोगाउन विनिमय दर अस्थिरताको सूचना अद्यावधि राख्नुपर्छ । कुल सार्वजनिक ऋणमा वैदेशिक मुद्राको भाग कति छ, छोटो र लामो अवधिको ऋणको अनुपात कति छ, यी सबै हामीसँग हुनुपर्ने आवश्यकीय सूचना हुन् । विभिन्न प्रयोजनका लागि लिइएका ऋणको अवधि कहिले सकिन्छ ? ब्याजदरमा हुन सक्ने घटबढ, र ऋणसम्बन्धी अन्य व्यापक डेटाबेस आवश्यक छ । त्यसैले ऋणको लागत सही रूपमा निर्क्यौल गर्न संवेदनशीलता विश्लेषण (सेन्सिटिभिटी एनालिसिस) र सिनारियो सिमुलेसन्स जरुरी छ र गर्नुपर्ने हुन्छ । धेरै मुलुकमा यस्ता संयन्त्रको कार्यान्वयन सामान्य भइसक्यो ।

नेपालमा घर जग्गा कारोबार व्यापारिक गतिविधिमा गनिएको भए तापनि यसको कार्यान्वयनमा अझै कानुनी र नियामक फ्रेमवर्क जटिल भएकाले कम कर असुली भएको भेटिन्छ । कतिपय बहुराष्ट्रिय कम्पनीले १५ प्रतिशतको न्यूनतम करभन्दा पनि कम तिरेको भेटिन्छ । यो समस्याबाट धेरै हदसम्म मुक्त हुन ओईसीडी (अर्गनाइजेसन फर इकोनोमिक कोअपरेसन एन्ड डिभेलपमेन्ट) को अन्डरट्याक्स प्रोफिट्स रुल, जो संसारभरि प्रयोगमा ल्याइने गरेको छ ।

हामीले पनि यस्तो सफल संयन्त्रलाई महत्त्व दिनु आवश्यक छ । जग्गाको मूल्यको तुलनामा ऋणको अनुपात र उधारो लिने व्यक्तिको आम्दानीअनुसार ऋण दिने गरिएकाले राष्ट्र बैंक ले आफ्नो नीतिमा पुनरावलोकन गर्नु जरुरी छ । त्यस्तै, सहकारी सञ्चालकहरूले बचतकर्ताको सम्पत्तिले घरजग्गा खरिदबिक्री गर्ने गरेकाले तरलताको अभाव देखिन्छ । सरकारले सहरी क्षेत्रमा गर्ने गरेको सम्पत्तिको मूल्यांकन बजार भाउभन्दा निकै कम छ । त्यसैले मूल्यांकनलाई बजार मूल्यसँग क्रमिक रूपमा गाँस्न सके पुँजीगत लाभ कर असुली वृद्धि हुन सक्छ ।

डिजिटल उपकरणले घर जग्गाको व्यापारमा पारदर्शिता ल्याउने हुनाले यसको माध्यमबाट पुँजीगत लाभकरमा सुधार ल्याउन सकिन्छ । डिजिटल अर्थतन्त्र र सेवाअन्तर्गत विद्युतीय सेवा कर जस्तै– फेसबुक, भाइबरजस्ता मिडिया प्लेटफर्ममा लागू गरेर कर आम्दानी बढाउन सकिन्छ । व्यक्तिको सम्पत्ति, लगानी, तरलताबाट सिर्जित सम्पूर्ण सम्पत्तिमा प्रगतिशील कुल सम्पत्ति कर लागू गर्न सके आम्दानी बढेर सम्पत्तिको असमानतालाई सम्बोधन गर्न सकिन्छ ।

त्यस्तै संघ, प्रदेश र स्थानीय सरकारबीच घरभाडा कर उठाउने प्रस्ट नियम बनाउन सके अहिलेसम्म नसकिएको कर संकलन बढ्न सक्छ । उदाहरणका लागि धेरै सेवा प्रदायक व्यक्ति अथवा संस्था अझ पनि करको जालोमा छुटेका छन् । उच्च सीप भएका व्यवसायीहरू जस्तै– कानुनविद्, डाक्टर र इन्जिनियरहरूको लागत राखेर कर असुल गर्न सके राजस्व संकलनमा थप सुधार आउन सक्छ । यसको अलावा भ्याट संकलनमा पनि डिजिटल प्रविधिद्वारा सेवा क्षेत्रमा संलग्न तर छुटेका निजी अस्पताल, लेखा परीक्षण, कानुनी सल्लाह प्रदायक र खुद्रा व्यापारमा पनि कर संकलन आवश्यक छ ।