वित्त आयोगको प्रभावकारितासहित नेपालको समग्र अनुदान प्रणाली (वितरणसहित) को गम्भीर रूपमा समीक्षा जरुरी छ

संविधानत प्रदेशको सीमित राजस्व अधिकार छ । राजस्व अधिकारमा घरजग्गा रजिस्ट्रेसन शुल्क, सवारीसाधन कर, मनोरञ्जन कर, विज्ञापन कर, पर्यटन, कृषि आयमा कर, सेवा शुल्क, दस्तुर र दण्ड र जरिवाना हुन् । घरजग्गा रजिस्ट्रेसन शुल्क, सवारीसाधन, मनोरञ्जन र विज्ञापन कर स्थानीय तहको पनि कर राजस्व अधिकारमा छ । प्रदेश र स्थानीय तह दुवैको एकल–एकल अधिकारको प्रयोगमा हुने सम्भावित समस्या समाधानका लागि सुरुदेखि नै एकल कर प्रशासन अवलम्बन गरिएको छ ।

यसमा एक तहको सरकारले कर राजस्व संकलन गर्ने र अर्को तहको सरकारसँग बाँडफाँट गरिन्छ । जस्तो, सवारीसाधन करको निर्धारण र संकलन प्रदेशले गर्छ । ६० प्रतिशत राजस्व आफूले राखी बाँकी ४० प्रतिशत पालिकाहरूलाई हस्तान्तरण गर्छ ।

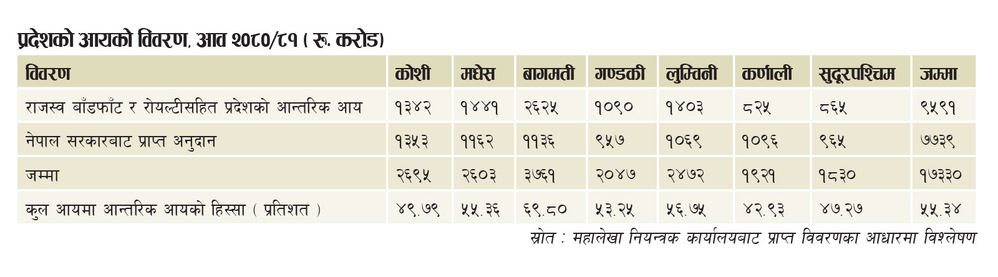

यसैगरी, विज्ञापन करको निर्धारण र संकलन पालिकाहरूले गर्छन् । मनोरञ्जन करको निर्धारण प्रदेशले र संकलन पालिकाहरूले गर्छन् । विज्ञापन कर र मनोरञ्जन करबाट संकलित रकमको पालिकाहरूले ६० प्रतिशत राखी बाँकी ४० प्रतिशत प्रदेशलाई हस्तान्तरण गर्छन् । आलेख, प्रदेशको आन्तरिक कर राजस्वलगायत समग्र वित्तीय स्थितिका बारेमा केन्द्रित छ । आन्तरिक आयलगायतका हिसावले प्रदेशहरू आत्मनिर्भर उन्मूख भए/नभएको सन्देश दिन्छ । आलेखमा प्रयोग गरिएका तथ्यंककीय विवरण महालेखा नियन्त्रक कार्यालयबाट प्राप्त आव ०८०/०८१ को हो ।

प्रदेशको कर राजस्वको विश्लेषण गर्दा, कृषि आयमा कर शीर्षकबाट ७ वटा प्रदेशको कुल आय जम्मा २ लाख १६ हजार मात्र छ । मधेश, कर्णाली र सुदूरपश्चिम प्रदेशको यस शीर्षकमा एक रुपैयाँ पनि छैन । तर, कृषि उत्पादनको बिक्रीबाट भने प्रदेशले ७ करोड ९८ लाख रुपैयाँ आय हासिल गरेको देखिन्छ ।

महालेखाकै कर वर्गीकरणका आधारमा यो आय भनेको प्रदेशले आफैं उत्पादनको गरेको माछा बिक्री वा लिलामबाट, खोला वा पोखरीमा माछा मार्ने दस्तुर वा ठेक्काबाट, आफैंले उत्पादन गरेको कृषि उपज वा पशु बिक्रीबाट हासिल गरेको आयलाई जनाउँछ । यस शीर्षकमा सबभन्दा बढी बागमती प्रदेशले ३ करोड ८८ लाख रुपैयाँ हासिल गरेको छ भने सबैभन्दा कम कर्णाली प्रदेशले १५ लाख रुपैयाँ मात्र हासिल गरेको छ । एकात्मक व्यवस्थामा यो कर शीर्षकबाट नेपाल सरकारले कर संकलन गर्न सकिरहेको थिएन ।

अप्ठ्यारो कर शीर्षक र राजस्वको दायरा पनि नभएका कारण प्रदेशलाई यो कर अधिकार हस्तान्तरण गरिएको जानकारहरू बताउँछन् । राम्रो कर राजस्व संकलन भएको भए सायद यो अधिकार प्रदेशले पाउने थिएनन् ।

स्थानीय तहसँग जोडिएको मनोरञ्जन कर र विज्ञापन करबाट प्रदेशहरूले जम्मा ५ करोड ६ लाख रुपैयाँ मात्र आय हासिल गरेका छन् । यस शीर्षकमा मनोरञ्जन करका रूपमा कर्णाली प्रदेशले जम्मा १४ हजार मात्र आय गरेको छ । यसले के संकेत गर्छ भने सिंगो कर्णाली प्रदेशका पालिकाहरूले विज्ञापन कर लगाएका छैनन् वा लगाए पनि प्रदेशलाई संकलित राजस्व बाँडफाँट गरेका छैनन् । राजधानी प्रदेश र ठूला–ठूला सहर भएको बागमती प्रदेशले समेत मनोरञ्जन करमा जम्मा ७० लाख रुपैयाँ र विज्ञापन करमा १ करोड ७८ लाख गरी जम्मा २ करोड ४८ लाख मात्र आय हासिल गरेको छ ।

यसले बागमती प्रदेशका पालिकाहरूले यी शीर्षकको आय संकलनमा खासै प्रयास नै गरेका छैनन् कि भन्ने संकेत पनि गर्छ । अथवा, संकलित राजस्वको उचित बाँडफाँट भएन कि भन्ने प्रश्न पनि छ । तर, बागमती प्रदेश, आर्थिक मामिला तथा योजना मन्त्रालयका सचिव कृष्णप्रसाद मैनालीले दिएको जानकारीअनुसार यी शीर्षकको राजस्व संकलनमा पालिकाहरू गम्भीर नभएको र कतिपय अवस्थामा राजस्वमा चुहावटसमेत रहेको केही साताअगाडि ‘फेडरालिज्म एन्ड लोकालाइजेसन सेन्टर’ ले राजधानीमा गरेको कार्यक्रममा जनाएका थिए ।

मधेश प्रदेशले मनोरञ्जन करमा एक रुपैयाँ पनि राजस्व आर्जन गरेको देखिँदैन । विज्ञापन करमा जम्मा १ लाख ६५ हजार रुपैयाँ मात्र गरेको देखिन्छ । स्थानीय तहसँग जोडिएको कर राजस्व अधिकारका क्षेत्रबाहेकका कर राजस्वका क्षेत्रबाट प्रदेशले ६ अर्ब १३ करोड राजस्व संकलन गरेका छन् । यो राजस्व प्रदेशको अनुदानसहितको कुल आय १ खर्व ७३ अर्ब ३० करोडको ३.५३ प्रतिशत हो ।

स्थानीय तहसँग नजोडिएको प्रदेशको मात्रै आफ्नो आयको विश्लेषण गर्दा सबैभन्दा धेरै बागमती प्रदेशको २ अर्ब २७ करोड छ रुपैयाँ छ भने सबैभन्दा कम सुदूरपश्चिम प्रदेशको २४ करोड रुपैयाँ मात्र छ । प्रदेशको आफ्नै हटाएर स्थानीय तहसँग जोडिएका कर राजस्वको चर्चा गर्दा २९ अर्ब ७७ करोड रुपैयाँ राजस्व प्रदेशले हासिल गरेका छन् ।

जुन प्रदेशको कुल आयको १७.१८ प्रतिशत हो । स्थानीय तहसँग जोडिएको र नजोडिएको दुवै एकीकृत गरेर विश्लेषण गर्दा प्रदेशको स्थानीय आय ३५ अर्ब ८९ करोड रुपैयाँ हुन्छ । यो आय प्रदेशको कुल आयको २०.७१ प्रतिशत हो । प्रदेशको आफ्नै ताकतको कमाइ भनेको यही ३५ अर्ब ८९ करोड हो । यसमा सबैभन्दा धेरै बागमती प्रदेशको १६ अर्ब ६८ करोड छ भने सबैभन्दा कम कर्णाली प्रदेशको ७३ करोड छ ।

आफ्नै कमाइबाट प्रदेशले प्रशासनिक खर्च धान्न सक्छ कि सक्दैन भनेर मापन गर्नका लागि यस आयलाई आधार मान्न सकिन्छ । तर, आन्तरिक आयको परिभाषामा राजस्व बाँडफाँट र रोयाल्टीलाई समेत समावेश गरिएको हुँदा यो विश्लेषण अधुरो हुन्छ ।

प्रदेशको स्थानीय आय ३५ अर्ब ८९ करोडमा घरजग्गा रजिस्ट्रेसनको योगदान ३०.५६ प्रतिशत छ । यसैगरी सवारीसाधन करको योगदान ३४.५९ प्रतिशत छ । यी दुवैको योगदान ६५.१५ प्रतिशत हुन्छ । यसले प्रदेशको आन्तरिक आयमा घर जग्गा रजिस्ट्रेसन शुल्क र सवारीसाधन करको योगदान उच्च छ भन्ने जनाउँछ । प्रदेशले यी कर राजस्वमा रहेका चुहावटलगायतमा सुधार गर्ने र अन्य कर राजस्व सम्भाव्यताको खोजी गर्नमा विशेष ध्यान दिनभने जरुरी छ । घरजग्गा किनबेचमा आएको मन्दीले प्रदेशको राजस्वको दायरामा चुनौती आउने निश्चितप्रायः छ । यस पाटोमा प्रदेश चनाखो हुनुपर्छ । अन्य सम्भाव्यताहरूको खोजी जरुरी छ ।

स्थानीय तहसँग बाँडफाँट हुने ढुंगा, गिटी, बालुवा र नदीले बगाइल्याएको काठदाउराको बिक्रीबाट प्राप्त कर राजस्वको योगदान प्रदेशको स्थानीय आयमा ३.९५ प्रतिशत छ । ढुंगा, गिटी, बालुवालगायतका स्थानीय कर राजस्वमा स्थानीय दलाल माफियाहरूको बिगबिगी छ । कतिपय पालिका र प्रदेशका पदाधिकारीहरूको यस्ता कर माफियहरूसँग गठजोडसमेत रहेको समाचार आउने गरेका छन् । पदाधिकारीहरू मात्र हैन कैयौं नेताहरूको संरक्षणसमेत यसमा छ । यसलाई व्यवस्थित गर्ने हो भने प्रदेश मात्र हैन, स्थानीय तहले समेत ठूलो लाभ लिन सक्छन् ।

अन्तरसरकारी वित्त व्यवस्थापन ऐन २०७४ अनुसार मूल्य अभिवृद्धि कर र आन्तरिक उत्पादनबाट उठेको अन्तःशुल्क रकमको १५/१५ प्रतिशत प्रदेश र स्थानीय तहलाई बाँडफाँट गर्ने कानुनी व्यवस्था छ । यसलाई राजस्व बाँडफाँट भनिन्छ । यसैगरी पर्वतारोहण, विद्युत्, वन, खानी तथा खनिजलगायतका प्राकृतिक स्रोतको रोयाल्टीबाट २५/२५ प्रतिशत प्रदेश र स्थानीय तहलाई बाँडफाँट हुने व्यवस्थासमेत यसै कानुनमा छ । स्मरणरहोस्, २०७३ को रूपान्तरित संसद्मा सरकारले स्थानीय तहले ५ प्रतिशत र प्रदेशले १० प्रतिशत मात्र रोयाल्टी प्राप्त गर्ने व्यवस्थासहितको विधेयक दर्ता गरेको थियो । त्यसबेला म आफैं संसद्को अर्थ समितिमा विज्ञका रूज्ञपमा सहभागी भएर प्राकृतिक साधन र स्रोतमा स्थानीय र प्रदेशको अधिकारका सवालमा प्रस्तुतिसमेत गरेको थिएँ । सभामुखलगायत सबै राजनीतिक दलका नेताहरूलाई भेटेरै लिखित ध्यानाकर्षणसमेत गराएको थिएँ ।

प्रदेशको कुल आयमा राजस्व बाँडफाँटको हिस्सा ३३.७३ प्रतिशत र प्राकृतिक साधनबाट प्राप्त हुने रोयाल्टीको ०.९१ प्रतिशत छ । मूल्यअभिवृद्धि कर र अन्तःशुल्कबाट देशभरबाट प्राप्त १५ प्रतिशत आयलाई एउटै डालोमा राखेर प्रदेशगत रूपमा विनियोजन गरिन्छ । तर, प्राकृतिक स्रोतको २५ प्रतिशत रोयल्टीको सम्बन्धमा प्रभावित प्रदेशले मात्र प्राप्त गर्ने कानुनी व्यवस्था छ ।

देशभरबाट संकलन हुने रोयल्टीको हिस्सा खासै धेरै छैन । रोयल्टी रकमका आधारमा प्रदेशगत चर्चा गर्दा प्राकृतिक साधन र स्रोतमा कुन प्रदेश सबल वा दुर्बल छ भन्ने सन्देश दिन्छ । प्रदेशलाई आवश्यक नीति बनाउन यसले सहयोग गर्छ ।

प्रदेशले प्राप्त गरेको कुल रोयल्टीलाई नै आधार मान्दा, विद्युत्को योगदान ५०.२४ प्रतिशत छ । वनको २७.५८ प्रतिशत छ भने पवर्तारोहणको १३.७२ प्रतिशत छ । कोशी प्रदेशको कुल रोयल्टीमा पर्वतारोहणको योगदान करिब ५२ प्रतिशत छ । यस प्रदेशले धेरथोर सबै प्राकृतिक साधनबाट रोयल्टी प्राप्त गरेको छ । यसले यो प्रदेश प्राकृतिक साधन र स्रोतमा अब्बल छ भन्ने सन्देश पनि दिन्छ । मधेश प्रदेशले वनबाहेक अन्य कुनै पनि क्षेत्रबाट रोयल्टी पाएको छैन । हिमाल नभएपछि पर्वताहोरणको रोयल्टी हुने कुरै भएन । तर अन्य प्राकृतिक साधन र स्रोतको संरक्षणलगायतमा प्रदेशले गम्भीर रूपमा सोच्नुपर्छ । सबैभन्दा महत्त्वपूर्ण वनबाट मात्र रोयल्टी प्राप्त गर्ने गरेका कारण यसको सुदृढीकरणलगायतमा मधेश प्रदेशले ध्यान दिनुपर्छ ।

बागमती प्रदेश र गण्डकी प्रदेशले विद्युत्मा उल्लेखनीय रोयल्टी प्राप्त गरेका छन् । कोशी प्रदेशजस्तै यी दुवै प्रदेशमा धेरथोर सबै खालका प्राकृतिक साधन र स्रोतको उपलब्धता देखिन्छ । लुम्बिनी प्रदेश खनिज रोयल्टीमा राम्रो छ । तर प्राकृतिक साधन र स्रोतको प्रचूर सम्भावना भएर पनि कर्णाली र सुदूरपश्चिम प्रदेश रोयल्टी प्राप्तिमा निकै नै कमजोर छन् । यी प्रदेशले दीर्घकालीन सोचका साथ काम गर्न जरुरी छ । राजस्व बाँडफाँट र रोयल्टीलाई समेत प्रदेशको आन्तरिक आयका रूपमा मान्ने हो भने कुल आयमा आन्तरिक आयको हिस्सा ५५.३४ प्रतिशत छ । बाँकी ४४.६६ प्रतिशत आयका लागि नेपाल सरकारको अनुदानमा प्रदेश निर्भर छन् ।

समानीकरण, ससर्त, समपूरक र विशेष गरी ४ प्रकारका अनुदान छन् । प्रदेशले प्राप्त गरेको कुल अनुदान ७७ अर्ब ३० करोडमा समानीकरण अनुदानको हिस्सा ५७.५४ प्रतिशत छ । ससर्त अनुदानको हिस्सा ३०.८५ प्रतिशत छ भने समपूरक र विशेष अनुदानको क्रमशः ६.४६ र ५.१५ प्रतिशत छ । सामाजिक, आर्थिक, मानवीय विकासलगायतका क्षेत्रमा पछाडि परेका प्रदेशलाई मूलप्रवाहीकरण गर्ने अचुक माध्यम विशेष अनुदानबाट हो ।

भारतले सन् १९६५ को दशकदेखि सुरु गरेर सन् २०१५ सम्म पछाडि परेका अछाम, जम्मु–कश्मीरलगायतका ११ वटा राज्यहरूलाई विशेष अनुदानका माध्यमबाट थप वित्तीय स्रोत प्रवाह गरेको थियो । सन् २०१५ मा भारतको योजना आयोगको खारेजीसँगै यो हट्यो । तर भारतको वित्त आयोगले अनुदान वितरणको सूत्रमा नै पछाडि परेका राज्यहरूलाई प्राथामिकता दिने विधि अवलम्बन गरेसँगै यसले निरन्तरता पाएको छ । नेपालमा पनि यस्तै विधि अवलम्बन गर्नुपर्छ । सरकार यो पाटोमा गम्भीर छैन । वित्त आयोगको प्रभावकारितासहित नेपालको समग्र अनुदान प्रणाली (वितरणसहित) को गम्भीर रूपमा समीक्षा जरुरी छ ।

राजस्व बाँटफाँट, रोयल्टीसहित प्रदेशको कुल आयमा स्थानीय आयको योगदान ५५.३४ प्रतिशत छ ( तालिका ) । यो तथ्यले प्रशासनिक खर्चसहित सामाजिक आर्थिक विकास निर्माणलगायतका क्षेत्रमा काम गर्न प्रदेश सक्षम छन् भन्ने सन्देश दिन्छ । तर, यसको अर्थ प्रदेश आत्मनिर्भर छन्, आफ्नो खुट्टामा उभिन सक्षम छन् भन्न खोजेको हैन । आत्मनिर्भरताका लागि प्रदेशले राजस्वका दायराहरूलगायतको खोजी गर्न जरुरी छ । कतिपय प्रदेशले भद्दा संगठन संरचना बनाएका छन् ।

तिनको खारेजी पनि आवश्यक छ । यसैगरी प्रदेशका मन्त्रीको संख्या ५/७ वटामा सीमित हुने गरी संविधान संशोधन गर्ने हो भने प्रदेशको चलायमान र अस्तित्वमा कुनै समस्या रहँदैन । प्रदेशहरू आन्तरिक आयबाट नै आत्मनिर्भर हुन्छन् । संविधान संशोधनको बहसमा प्रदेशको वित्तीय अधिकार सुधारको विषय पनि जोडिन जरुरी छ ।