सुस्त आर्थिक गतिविधि, बढ्न नसकेको बजार माग, ४२ प्रतिशत मात्र क्षमतामा उद्योग सञ्चालन र उकालो लाग्न नसकेको सेयर बजारले कर्जा प्रवाह बढेन।

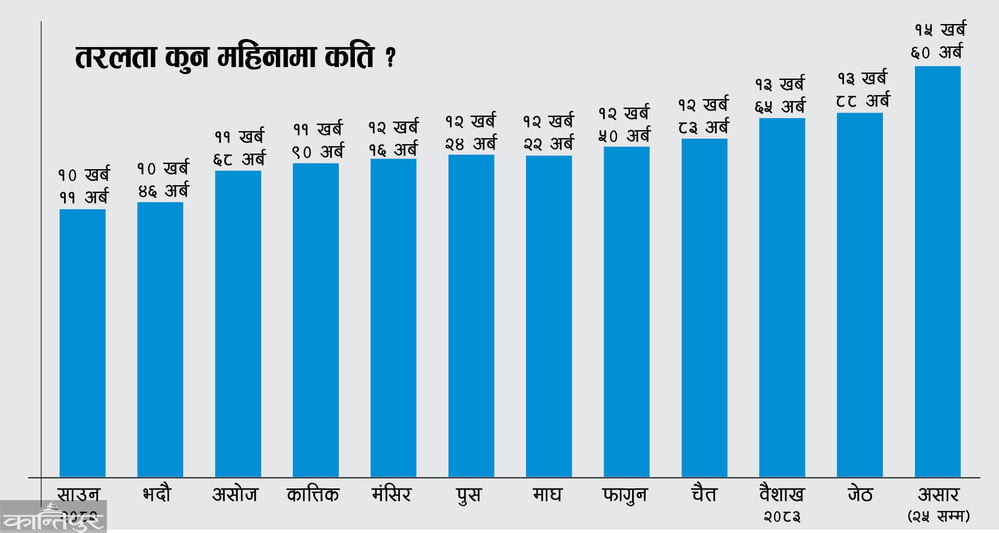

काठमाडौँ — चालु आर्थिक वर्ष सकिन एक साता मात्र बाँकी रहँदा (२५ असारसम्म) बैंक तथा वित्तीय संस्थामा १५ खर्ब ६० अर्ब रुपैयाँ ऋण दिन मिल्ने रकम (अधिक तरलता) थुप्रिएको छ । न्यून कर्जा माग र बढिरहेको रेमिट्यान्सका कारण निक्षेप चुलिएकाले चालु वर्षका सबै महिनामा बैंक तथा वित्तीय संस्थामा ऋण दिन मिल्ने रकम लगातार बढेको देखिन्छ ।

बढ्न नसकेको बजार माग, सुस्त आर्थिक गतिविधि, ४२ प्रतिशत मात्र क्षमता उपयोगमा उद्योग सञ्चालन भइरहेको, उकालो लाग्न नसकेको सेयर बजारलगायत कारण बैंक तथा वित्तीय संस्थामा ऋण दिन मिल्ने पुँजी थुप्रिएको जानकार बताउँछन् । पछिल्ला तीन वर्ष तरलता बढी देखिए पनि यो बर्ष तरलताको परिमाण धेरै छ ।

राष्ट्र बैंकको तथ्यांकअनुसार यही २५ असारसम्म बैंक तथा वित्तीय संस्थामा करिब १५ खर्ब ६० अर्ब रुपैयाँ ऋण दिन मिल्ने रकम थुप्रिएको छ । सोही अवधिमा बैंक तथा वित्तीय संस्थाको कुल निक्षेप ८२ खर्ब ६७ अर्ब छ । यही अवधिमा कर्जा निक्षेप अनुपात (सीडी रेसियो) ७१.२९ प्रतिशत छ ।

राष्ट्र बैंकको निर्देशनअनुसार बैंक तथा वित्तीय संस्थाले कुल निक्षेपको बढीमा ९० प्रतिशतसम्म ऋण दिन पाउँछन् । यस अवधिमा बैंक तथा वित्तीय संस्थाको कुल कर्जा प्रवाह ५९ खर्ब ४५ अर्ब छ । उल्लिखित तथ्यांकका आधारमा असार मसान्तमा बैंक तथा वित्तीय संस्थामा १५ खर्ब ६० अर्ब २६ करोड रुपैयाँ ऋण दिन मिल्ने रकम देखिन्छ । तर बैंक तथा वित्तीय संस्थाले आफ्नो कुल निक्षेपको २० प्रतिशत रकम बैंकमा नगद राख्नुपर्छ ।

सबै बैंक तथा वित्तीय संस्थाले २० प्रतिशत तरलता कायम गर्न आफूसँगै राख्नुपर्ने रकम सीडी अनुपातको करिब १ प्रतिशत हुन आउँछ । यसका आधारमा बैंकलाई निक्षेपको ९० प्रतिशतसम्म कर्जा प्रवाह गर्न छुट भए पनि व्यवहारमा उनीहरूले ८९ प्रतिशतसम्म मात्र कर्जा प्रवाह गर्न पाउँछन् । यसरी मापन गर्दा पनि २५ असारसम्म बैंक तथा वित्तीय संस्थामा १४ खर्ब ७६ अर्ब ८७ करोड रुपैयाँ अधिक तरलता छ । अर्थतन्त्र चलायमान बन्न नसक्दा कर्जा माग नआएकाले बैंकहरूले चाहेर पनि धेरै कर्जा प्रवाह गर्न नसक्दा पैसा थुप्रिएको नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाले जनाए ।

‘उद्योगहरू आधाभन्दा कम क्षमता उपयोगमा चलिरहेका छन्, नयाँ व्यवसाय खुलेका छैनन् । यसरी अर्थतन्त्रमा कर्जाको माग बढ्न नसक्दा अनुमान गरिएभन्दा कम मात्र कर्जा प्रवाह भएको हो,’ उनले भने, ‘कर्जा बढ्न आर्थिक गतिविधि बढ्नुपर्छ, आर्थिक गतिविधि बढ्न सरकारी खर्च बढ्नुपर्छ तब मात्र बैंकको कर्जा प्रवाह बढ्छ ।’ ऋण प्रवाहका लागि बैंकहरू तयारी अवस्थामा बस्दा पनि न्यून मागका कारणले गर्न नसकिएको उनको भनाइ छ ।

चालु आर्थिक वर्षको साउन महिनामा बैंक तथा वित्तीय संस्थामा करिब १० खर्ब ११ अर्ब रुपैयाँ अधिक तरलता थियो । भदौमा १० खर्ब ४६ अर्ब, असोजमा ११ खर्ब ६८ अर्ब, कात्तिकमा १० बर्ख ९० अर्ब, मंसिरमा १२ खर्ब १६ अर्ब, पुसमा १२ खर्ब २४ अर्ब, माघमा १२ खर्ब २२ अर्ब, फागुनमा १२ खर्ब ५० अर्ब, चैतमा १२ खर्ब ८३ अर्ब, वैशाखमा १३ खर्ब ६५ अर्ब र जेठमा १३ खर्ब ८८ अर्ब रुपैयाँ अधिक तरलता रहेको राष्ट्र बैंकको तथ्यांक छ ।

पर्याप्त तरलता रहे पनि आधा दर्जनभन्दा बढी बैंक पुँजी कोष दबाबका कारण थप ऋण दिन नसक्ने अवस्थामा छन् । ती बैंकको प्राथमिक पुँजी (टियर वान) न्यूनतम सीमामै रहँदा पैसा भएर पनि ती बैंकले धेरै कर्जा प्रवाह गर्न सक्ने अवस्था छैन । त्यसैले सबै वित्तीय प्रणालीमा रहेको सबै अधिक तरलता कर्जा प्रवाह हुने अवस्था नरहेको जानकार बताउँछन् ।

अपेक्षित रूपमा कर्जा विस्तार हुन नसक्दा वित्तीय प्रणालीमा अधिक तरलता बढिरहेको राष्ट्र बैंकका अधिकारी स्विकार्छन् । ‘बाह्य सूचक थप बलियो हुँदै गएका छन् भने रेमिट्यान्स आप्रवाह बढिरहेकाले बजारमा निक्षेप वृद्धि भएको छ । यसले तरलता बढाएको छ । तरलता व्यवस्थापनमा थप चुनौती देखिन्छ,’ राष्ट्र बैंकका अनुसन्धान विभाग प्रमुख सत्येन्द्र तिमिल्सिनाले भने । मौद्रिक नीतिमा जारी नीतिगत व्यवस्था कार्यान्वयनमा आएपछि तरलता बिस्तारै उपयोग हुँदै जाने उनको भनाइ छ ।

राष्ट्र बैंकले निरन्तर बजारबाट पैसा झिकिरहनुले तरलता व्यवस्थापन चुनौतीपूर्ण बन्दै गएको पुष्टि हुन्छ । राष्ट्र बैंकले सातामा कम्तीमा दुई पटक बजारबाट पैसा झिकिरहेको छ । तरलता तत्काल नघट्ने देखिएपछि राष्ट्र बैंकले गत पुसमा ऋणपत्र जारी गरेर एक वर्षका लागि २ खर्ब रुपैयाँ झिकेको थियो । त्यसको परिपक्व अवधि अझै सकिएको छैन ।

गत साता पनि सोही ऋणपत्र जारी गरेर राष्ट्र बैंकले पुनः एक वर्षका लागि २ खर्ब रुपैयाँ बजारबाट झिकेको छ । मंगलबारसम्म ऋणपत्रमार्फत २ खर्ब रुपैयाँ झिकेको राष्ट्र बैंकले बुधबार निक्षेप संकलन उपकरणमार्फत ९१ दिनका लागि १ खर्ब रुपैयाँ बजारबाट झिकेको छ । यसले पनि तरलता व्यवस्थापन जोटिलो बन्दै गएको पुष्टि हुन्छ ।

बजार माग नबढेकाले अपेक्षित रूपमा कर्जा प्रवाह हुन नसकेको वित्तीय क्षेत्रका जानकार एवं पूर्वबैंकर परशुराम कुँवरले जनाए । ‘व्यवसायीले ऋण लिएर घरमा राख्ने भन्ने हुँदैन । ऋणबाट नयाँ कारोबार सुरु वा पुरानो विस्तार गर्ने हो । यसका लागि बजार माग चाहिन्छ । अहिले माग नबढ्दा व्यवसायीले कारोबार बढाउन पाएनन्,’ उनले भने, ‘व्यवसायीले कारोबार नबढाएकाले कर्जा माग बढेन । कर्जा माग नबढ्दा बैंकमा पैसा थुप्रियो ।’

नयाँ सरकार गठन भएको करिब साढे तीन महिनासम्म पनि उद्योगी व्यवसायीमा उत्साह नथपिएको कुँवरको भनाइ छ । ‘साउन पहिलो सातादेखि नै धमाधम ठेक्का लगाएर काम सुरु गर्ने हो भने सरकारी खर्च बढ्ने भएकाले बैंकमा कर्जाको माग बढ्न सक्ने सम्भावना छ,’ उनले भने ।

चालु आर्थिक वर्ष (साउनदेखि असार २५ सम्म) ९ खर्ब ६३ अर्ब रुपैयाँ निक्षेप संकलन हुँदा ३ खर्ब ५४ अर्ब रुपैयाँ मात्र कर्जा प्रवाह भएको छ । गत वर्षको सोही अवधिमा निक्षेप ७ खर्ब ४१ अर्ब रुपैयाँ र कर्जा ४ खर्ब २२ अर्ब रुपैयाँ छ ।

चालु आर्थिक वर्षमा राष्ट्र बैंकले १२ प्रतिशत कर्जा विस्तारको लक्ष्य तय गरेको छ । ११ महिनासम्मको अवस्था हेर्दा वार्षिक लक्ष्य भेट्ने सम्भावना नरहेको नेपाल बैंकर्स संघका अध्यक्ष कोइरालाले बताए । आगामी आर्थिक वर्षमा ११ प्रतिशतले कर्जा विस्तार गर्ने भनिएको छ । यसअनुसार साढे ६ खर्ब रुपैयाँ थप ऋण प्रवाह गर्नुपर्छ । अर्थतन्त्रको अवस्थामा सुधार नआए यो लक्ष्य पनि प्राप्तिमा कठिन हुने जानकारको भनाइ छ ।

चालु आर्थिक वर्षको ११ महिनामा बैंक तथा वित्तीय संस्थाको लगानीमा रहेको कर्जामध्ये निर्माण क्षेत्रमा १५.१, उपभोग्य क्षेत्रमा १३, यातायात, सञ्चार तथा सार्वजनिक सेवा क्षेत्रमा १२.५, औद्योगिक उत्पादन क्षेत्रमा ६.८, सेवा उद्योग क्षेत्रमा ४ र वित्त, बिमा तथा अचल सम्पत्ति क्षेत्रमा ०.६ प्रतिशत कर्जा विस्तार भएको छ । तर सो अवधिमा कृषि क्षेत्रमा प्रवाह भएको कर्जा २.४ प्रतिशतले घटेको छ ।

समीक्षा अवधिमा बैंक तथा वित्तीय संस्थाबाट प्रवाहित कर्जामध्ये ट्रस्ट रिसिट (आयात) कर्जा ३६.७, मार्जिन प्रकृतिको कर्जा १५.८, हायर पर्चेज कर्जा १०.३, रियल स्टेट कर्जा (व्यक्तिगत आवासीय घर कर्जासमेत) ६.३, माग तथा अन्य चालु पुँजी कर्जा ५.८ र आवधिक कर्जा ४.३ प्रतिशतले बढेको छ । तर, सो अवधिमा ‘क्यास क्रेडिट’ कर्जा ०.३ र अधिविकर्ष कर्जा ०.४ प्रतिशतले घटेको राष्ट्र बैंकको तथ्यांक छ ।

२०८३ जेठ मसान्तमा बैंक तथा वित्तीय संस्थाको लगानीमा रहेको कर्जामध्ये चालु सम्पत्ति (कृषि तथा गैरकृषिजन्य वस्तु) को सुरक्षणमा १४.७ प्रतिशत र घरजग्गा धितो सुरक्षणमा ६३.६ प्रतिशत प्रवाह भएको छ । जेठ मसान्त २०८२ मा यस्तो धितोमा प्रवाहित कर्जाको अंश क्रमशः १४.५ र ६५.० प्रतिशत थियो । गएको ११ महिनामा निजी क्षेत्रतर्फ प्रवाहित कर्जामध्ये वाणिज्य बैंकको ६.३, विकास बैंकको ५.६ र वित्त कम्पनीको ३.९ प्रतिशतले बढेको राष्ट्र बैंकको प्रतिवेदनमा उल्लेख छ ।