ब्याज आयसँगै रेमिट्यान्स, डिजिटल कारोबार, प्रतीतपत्र ग्यारेन्टी, ट्रेजरी बिल, सेवा शुल्कलगायतबाट प्राप्त हुने आय (गैरब्याज आय) पनि कारण।

What you should know

काठमाडौँ — चालु आर्थिक वर्षको ९ महिना (साउनदेखि चैतसम्म) २० वाणिज्य बैंकले करिब ४९ अर्ब रुपैयाँभन्दा बढी खुद नाफा कमाएका छन् । गत आर्थिक वर्षको तेस्रो त्रैमाससम्मको तुलनामा यस वर्षको सोही अवधिमा यस्तो नाफा करिब १९ प्रतिशतले बढेको बैंकहरूले प्रकाशन गरेको अपरिष्कृत वित्तीय विवरणमा उल्लेख छ ।

यस अवधिमा रेमिट्यान्स, डिजिटल कारोबार, प्रतीतपत्र ग्यारेन्टी, ट्रेजरी बिल, सेवा शुल्कलगायतबाट प्राप्त हुने आय (गैरब्याज आय) बढेकाले खुद नाफा करिब १९ प्रतिशतले बढेको बैंकहरूले बताएका छन् । यस अवधिमा बैंकहरूले निष्क्रिय कर्जाका लागि राख्नुपर्ने प्रावधान रकम घट्नु र ब्याज आम्दानीमा पनि बढे पनि नाफा वृद्धिमा सकारात्मक प्रभाव परेको उनीहरूको भनाइ छ । गत आर्थिक वर्षको तेस्रो त्रैमासमा २० वाणिज्य बैंकले करिब ४१ अर्ब रुपैयाँ खुद नाफा आर्जन गरेका थिए ।

औसतमा वाणिज्य बैंकहरूको नाफा बढे पनि गत चैतसम्म ७ वटा बैंकको नाफा घटेको देखिन्छ । बैंकहरूमा न्यूनतम चारदेखि अधिकतम ५५ प्रतिशतसम्मले नाफा घटेको वित्तीय विवरणमा उल्लेख छ । यद्यपि समग्रमा तेस्रो त्रैमासमा बैंकहरूको नाफा बढेको बैंकरहरूले बताएका छन् ।

ब्याज आयसँगै रेमिट्यान्स, डिजिटल कारोबार, प्रतीतपत्र ग्यारेन्टी, ट्रेजरी बिल, सेवा शुल्कलगायतबाट प्राप्त हुने आय (गैरब्याज आय) पनि कारण।ब्याजदर सस्तिएकाले ऋणीको भुक्तानी क्षमता बढेको र यसले बैंकको खराब सम्पत्ति (ननप्रफमिङ एसेट–एनपीए) घटेकाले नाफामा सकारात्मक प्रभाव परेको पूर्वबैंकर एवं चार्टर्ड एकाउन्टेन्ट अनलराज भट्टराईको भनाइ छ । ‘ब्याज धेरै घटेको छ । उदाहरणका लागि पहिले १२ करोड ब्याज भुक्तानी गर्नुपर्ने स्थानमा अहिले ६ करोड तिरे पुग्ने भएको छ । यसले ऋणीको भुक्तानी क्षमता बढाएको छ,’ उनले भने, ‘राष्ट्र बैंकको पछिल्लो निर्देशनले उत्पादनमूलकलगायत निश्चित क्षेत्रमा प्रवाह भएको ऋणको खराब कर्जा नबढ्ने अवस्था छ । यसरी ब्याददरमा कमी र नीतिगत सहजताले बैंकको नाफा वृद्धिमा सकारात्मक प्रभाव पारेको भट्टराईले जनाए ।

२१ फागुनको निर्वाचनको समयमा बजारमा पैसाको आपूर्ति बढेकाले केही हदसम्म व्यापार व्यवसाय चलायमान हुनुले पनि बैंकको वासलातमा सकारात्मक प्रभाव परेको उनले बताए । ‘अन्तरिम सरकारको पालामा ब्याज अनुदानबापतको ९ अर्ब रुपैयाँभन्दा बढी रकम अर्थ मन्त्रालयले निकासा गरिदिएको थियो,’ उनले भने, ‘यसले

बैंकहरूको एकातिर उठ्न नसकेको ब्याज असुली भएको छ भने अर्कोतिर ब्याज तिरेपछि खराब कर्जा घटेको छ ।’

लक्ष्यअनुसार कर्जा प्रवाह हुन नसके पनि करिब साढे ४ प्रतिशतले कर्जा विस्तार हुनु पनि खराब कर्जा घट्नुको करण भएको भट्टराईले बताए । ‘विगतमा धेरैले नयाँ कर्जा प्रवाह हुन्थ्यो, जसका कारण खराब कर्जा कम देखिन्थ्यो, केही वर्षयता कर्जा प्रवाह धेरैले बढ्न नसक्दा खराब कर्जा बढेको देखिएको हो । अहिले फेरि बिस्तारै कर्जा बढ्न लागेकाले खराब कर्जामा सुधारको संकेत देखिएको हो ।’

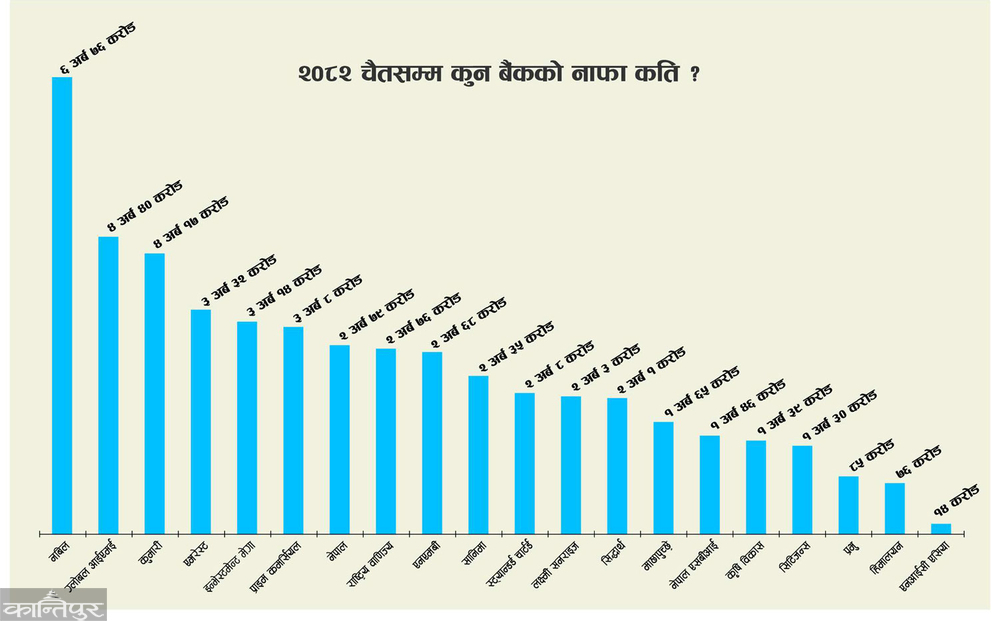

गत चैत मसान्त (तेस्रो त्रैमास) मा नाफा घट्ने बैंकहरूमा प्रभु, नेपाल इन्भेस्टमेन्ट मेगा, कृषि विकास, एनआईसी एसिया, ग्लोबल आईएमई, एभरेस्ट र स्ट्यान्डर्ड चार्टर्ड बैंक छन् । यसरी नाफा रकमका आधारमा नबिल बैंक सबैभन्दा अघि छ । तेस्रो त्रैमासमा नबिल बैंकले ६ अर्ब ७६ करोड रुपैयाँ खुद नाफा कमाएको छ । ४ अर्ब ४० करोड नाफासहित ग्लोबल आईएमई बैंक दोस्रो, ४ अर्ब १७ करोडसहित कुमारी बैंक तेस्रो, ३ अर्ब ३२ करोड नाफासहित एभरेस्ट चौथो र ३ अर्ब १४ करोड नाफासहित नेपाल इन्भेस्टमेन्ट मेगा बैंक पाँचौं नम्बरमा छन् । वित्तीय विवरण हेर्दा उल्लिखित बैंकहरूको वासलातको आकार नै ठूलो भएकाले नाफा पनि धेरै देखिएको हो । उल्लिखित पाँच बैंकमध्ये गत वर्षको तेस्रो त्रैमासको तुलनामा यस वर्षको सोही अवधिमा नबिल र कुमारीबाहेक तीन वटाको नाफा घटेको छ ।

गएको नौ महिनामा बैंक तथा वित्तीय संस्थाबाट अपेक्षित रूपमा कर्जा विस्तार हुन नसके पनि ऋण असुली बढेको, खराब कर्जा घटेको र गैरब्याज आय बढेकाले खुद नाफा करिब १९ प्रतिशतले बढेको देखिएको नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाले जनाए ।गएको नौ महिनामा बैंक तथा वित्तीय संस्थाबाट अपेक्षित रूपमा कर्जा विस्तार हुन नसके पनि ऋण असुली बढेको, खराब कर्जा घटेको र गैरब्याज आय बढेकाले खुद नाफा करिब १९ प्रतिशतले बढेको देखिएको नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाले जनाए । ‘पछिल्ला महिनामा रेमिट्यान्स, डिजिटल कारोबार, प्रतीतपत्र ग्यारेन्टी, ट्रेजरी बिल, सेवा शुल्कलगायत ब्याज आयबाहेकका आम्दानी बढेको देखिन्छ,’ उनले भने, ‘मुख्यगरी ससानो कर्जा असुली बढेको छ । ग्राहकमा ऋण लिएपछि तिर्नुपर्छ है भन्ने प्रवृत्तिमा सकारात्मक सुधार देखिएको छ ।’ असारमा बैंकको वित्तीय अवस्थामा थप सुधार हुने उनको भनाइ छ । असार आर्थिक वर्षको अन्त्य भएकाले पनि धेरै ऋण असुलीको सम्भावना रहने भएकाले बैंकहरूको नाफामा सुधार आउने उनको भनाइ छ ।

तेस्रो त्रैमासमा बैंकहरूको खराब कर्जा ०.२७ प्रतिशत विन्दुले बढेको छ । गत आर्थिक वर्षको तेस्रो त्रैमासमा बैंकहरूको खराब कर्जा औसतमा ४.९८ प्रतिशत रहेकामा यस वर्षको सोही अवधिमा बढेर ५.२५ प्रतिशतसम्म पुगेको छ । पाँच बैंकको खराब कर्जा ७ प्रतिशतभन्दा माथि देखिन्छ ।

सामान्यतया बैंक तथा वित्तीय संस्थाको खराब कर्जा ५ प्रतिशतभित्रै राख्नुपर्ने प्रावधान छ । त्यो सीमाभन्दा माथि जाँदा पनि राष्ट्र बैंकले बैंकलाई कारबाही गर्न भने सक्दैन । किनकि यस्तो अवस्थामा राष्ट्र बैंकले गर्ने कारबाही भनेको आफूले राख्ने मुद्दती निक्षेप बैंकहरूलाई नदिने हो । राष्ट्र बैंकले आफ्नो विभिन्न कोषमा रहेको रकम मुद्दती निक्षेपमा राख्न बैंकहरूबाट बोलकबोल माग्दा पूरा हुनुपर्ने योग्यतामध्ये एक खराब कर्जाको सीमा पनि हो । यद्यपि पछिल्ला वर्षमा राष्ट्र बैंकले यस्तो सीमा ५ प्रतिशतबाट बढाएर ८ प्रतिशत बनाएको छ । यसको अर्थ ८ प्रतिशतसम्म खराब कर्जा भए पनि राष्ट्र बैंकको कारबाहीमा परिँदैन भन्ने हो ।

गत चैतसम्म खराब कर्जाबापतको नोक्सानी व्यवस्थामा बैंकहरूले ३४ अर्ब ४० करोड रुपैयाँ छुट्याएका छन् । गत वर्षको सोही अवधिमा यस्तो सीमा ३४ अर्ब ८१ करोड रुपैयाँ थियो । केही बैंकहरूले अघिल्ला वर्षहरूमा खराब कर्जाबापत छुट्याएको रकम यसवर्ष असुली (रिकभरी) भएको देखिन्छ । तेस्रो त्रैमासका बैंकहरूको खुद ब्याज आम्दानी करिब दुई प्रतिशतले बढेको देखिन्छ । यसअनुसार गत वर्षको तेस्रो त्रैमासमा एक खर्ब ३९ अर्ब रुपैयाँ रहेको खुद ब्याज आय यस वर्षको सोही अवधिमा एक खर्ब ४२ अर्ब रुपैयाँ पुगेको वित्तीय विवरणमा देखिन्छ ।

यसअनुसार राष्ट्रिय वाणिज्य बैंकको खुद ब्याज आम्दानी सबैभन्दा धेरै २३ प्रतिशतले बढेको छ । तर आधा दर्जन बैंकको खुद ब्याज आय भने घटेको छ । नाफा बढे पनि करिब डेढ दर्जन बैंकहरू मात्र लाभांश विवरण गर्ने क्षमतामा छन् ।

चालु आर्थिक वर्ष वित्तीय र बिमा क्षेत्रको वृद्धिदर ९.१६ प्रतिशत हुने प्रारम्भिक अनुमान राष्ट्रिय तथ्यांक कार्यालयले गरेको छ । यसअनुसार आर्थिक वर्ष २०८२/८३ मा वित्तीय तथा बिमा क्षेत्रले कुल गार्हस्थ्य उत्पादन (जीडीपी) मा ६.७२ प्रतिशत योगदान पुग्ने कार्यालयको अनुमान छ ।

बैंकमा निक्षेप तथा ऋण प्रवाहमा भएको वृद्धि, निर्जीवन बिमा तथा जीवन बिमाको नवीकरण बिमाशुल्क प्रिमियम कलेक्सनमा वृद्धि तथा सामाजिक सुरक्षा कोष, सञ्चय कोष, नागरिक लगानी कोष तथा धितोपत्र कारोबार व्यावसायिक तथा मर्चेन्ट बैंकसमेत वृद्धिका कारण यस क्षेत्रको वृद्धिदर बढ्ने अनुमान गरिएको हो । आर्थिक वर्ष २०८१/८२ मा वित्तीय र बिमा क्षेत्रको वृद्धिदर ७.५५ प्रतिशत रहने संशोधित अनुमान छ ।