११ फागुनसम्म बैंक तथा वित्तीय संस्थामा १२ खर्ब २७ अर्ब रुपैयाँ ऋण दिन मिल्ने पैसा, निक्षेपको ९० प्रतिशतसम्म दिन पाइन भए पनि ७४.२९ प्रतिशत मात्र ऋण प्रवाह।

What you should know

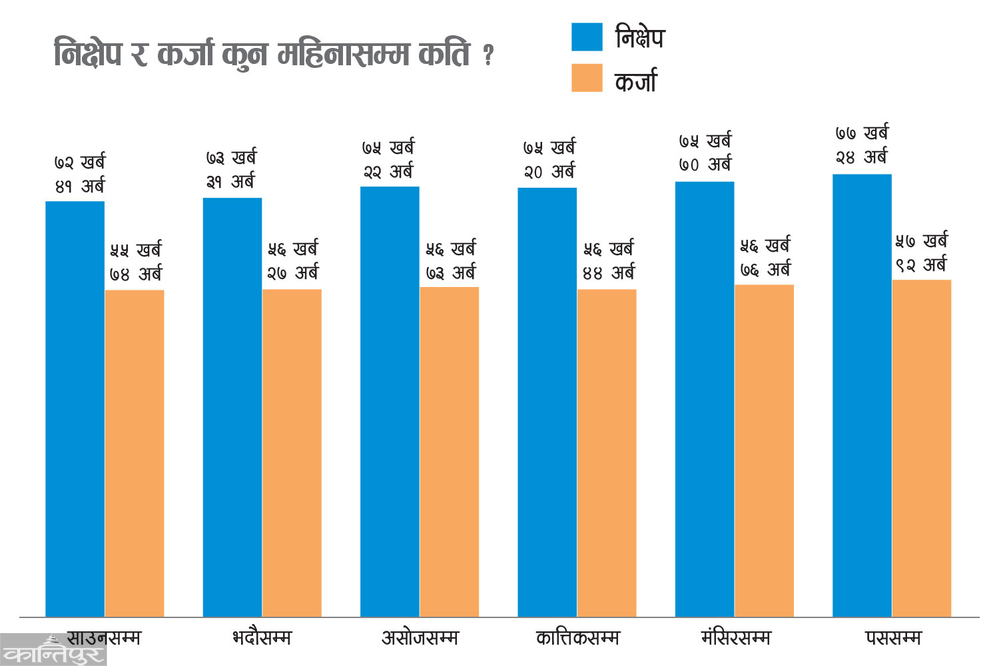

काठमाडौँ — चालु आर्थिक वर्षको सात महिना (साउनदेखि माघ) सम्म बैंक तथा वित्तीय संस्थाले ४ खर्ब ३१ अर्ब रुपैयाँ निक्षेप संकलन गर्दा त्यसको करिब आधा २ खर्ब १४ अर्ब रुपैयाँ मात्र कर्जा प्रवाह गरेका छन् । यो तथ्यांक गत सोमबार (११ फागुन) सम्मको हो ।

गत आर्थिक वर्षको सोही अवधिको तुलनामा यस वर्ष बैंक तथा वित्तीय संस्थाको निक्षेप संकलन बढे पनि कर्जा प्रवाह कम भएको देखिन्छ । यसअनुसार गत आर्थिक वर्ष ११ फागुन २०८१ सम्म बैंक तथा वित्तीय संस्थाले २ खर्ब ५६ अर्ब रुपैयाँ निक्षेप संकलन गर्दा २ खर्ब ७२ अर्ब कर्जा प्रवाह गरेका थिए ।

मुलुकमा लगानी वातावरण सुध्रिन नसकिरहेका बेला २३ भदौको जेन–जी आन्दोलन र २४ को प्रदर्शनपछि सिर्जित अस्थिर परिस्थितिले अवस्था झनै बिग्रेको छ । गत आर्थिक वर्षको सात महिनाको तुलनामा यस वर्षको सोही अवधिमा निक्षेप बढे पनि कर्जा प्रवाह कम हुनुले यसलाई पुष्टि गर्छ ।

चालु वर्ष विस्तारकारी बजेट र मौद्रिक नीति आएकाले कर्जा प्रवाह बढ्ने र बैंकहरूमा थुप्रिएको ऋणयोग्य रकम घट्ने अपेक्षा थियो । सुरुका महिनामा कर्जा माग बढ्ने संकेत देखिन थालेका थिए । तर करिब साढे सात महिनाको कर्जा प्रवाहको तथ्यांकले राष्ट्र बैंकको उद्देश्य भेटाउन सक्ने कुनै सम्भावना छैन । कर्जा प्रवाह नभएकै कारण बैंक तथा वित्तीय संस्थामा लगातार १० खर्बभन्दा बढी ऋणयोग्य रकम (अधिक तरलता) थुप्रिएको छ ।

ब्याजदर घटेर इतिहासकै न्यून विन्दुमा ओर्लेको छ । अर्थतन्त्रको सामान्य सिद्धान्तअनुसार ब्याजदर कर्जा प्रवाहबीच उल्टो सम्बन्ध हुन्छ । ब्याजदर घट्दा ऋण बढ्ने र बढ्दा घट्ने हो । अहिले यो सिद्धान्तले काम गरेको देखिँदैन । अहिले ब्याजदर घटे पनि अन्य प्रभावित तत्त्वहरू सक्रिय रहेकाले कर्जा माग बढ्न नसकेको जानकार बताउँछन् ।

राजनीतिक अस्थिरतासँगै सुरक्षामा प्रश्न उठेकाले उद्योगी व्यवसायीले थप लगानी गर्न नसकेको नेपाल उद्योगी व्यवसायीको भनाइ छ । लगानी बढाउन इच्छा भए पनि मुलुकको लगानी वातावरण र सुरक्षाको अवस्था नाजुक रहेको उनीहरूको दाबी छ ।

गएको पाँच वर्षमा डेढ लाखभन्दा बढी ऋणी कालोसूचीमा परेकाले निजी क्षेत्रले पुँजी निर्माण गर्न नसक्दा बैंकमा कर्जाको माग नबढेको नेपाल चेम्बर अफ कमर्सका अध्यक्ष कमलेश अग्रवालले जनाए । ‘यसैबीच बैंकहरूले कर्जा असुलीका लागि भन्दै बैंक तथा वित्तीय संस्थाले धमाधम धितो बिक्री गर्न थाले । यसले धितोको मूल्यांकनमा कमी आयो भने निजी क्षेत्रको मनोबल घट्यो,’ उनले भने, ‘मुलुकमा राजनीतिक अस्थिरता र व्यक्तिगत तथा व्यावसायिक क्षेत्रमा सुरक्षाको प्रत्याभूति हुन नसक्दा लगानी वातावरणमा सुधार भएन ।’

यद्यपि पछिल्ला केही साता यता बिस्तारै कर्जा माग बढ्ने संकेत देखिएको बैंकरहरू बताउँछन् । खासगरी राष्ट्र बैंकले विभिन्न क्षेत्रमा नीतिगत लचकता अपनाएपछि घरजग्गा, सेयर, व्यक्तिगत ओभरड्राफ्टलगायत क्षेत्रमा कर्जाको माग बढ्न थालेको राष्ट्रिय वाणिज्य बैंकका प्रमुख कार्यकारी अधिकृत देवेन्द्ररमण खनालको भनाइ छ । ‘ठूलो परिणाममा उद्योग, व्यापार, ठूला पूर्वाधारलगायत वास्तविक क्षेत्रबाट ऋणको माग बढ्न सकेको छैन,’ उनले भने, ‘पछिल्ला महिनामा सुस्त रूपमा भए पनि कर्जाको माग वृद्धिको संकेत प्रशस्त देखिएको छ ।’ आउँदो साता निर्वाचन हुन लागेकाले नयाँ सरकार बनेपछि राजनीतिक स्थिरता हुने भएकाले कर्जाको माग तीव्र बन्न सक्ने खनालले बताए ।

चालु आर्थिक वर्ष राष्ट्र बैंकले १२ प्रतिशत कर्जा विस्तारको लक्ष्य तय गरेको छ । यसका लागि करिब साढे ५ खर्ब रुपैयाँ थप कर्जा विस्तार गर्नुपर्छ । सात महिनासम्मको अवस्था हेर्दा वार्षिक लक्ष्य भेट्ने सम्भावना नरहेको जानकार बताउँछन् ।

मुलुकको पछिल्लो घटनाक्रमले लगानी वातावरण बन्न नसकेको वित्तीय क्षेत्रको जानकार परशुराम कुँवर क्षेत्रीले जनाए । हाल निजी क्षेत्रको आत्मविश्वास असाध्यै घटेकाले उनीहरूको आत्मविश्वास बढाउनका लागि काम गर्नुपर्ने उनको भनाइ छ ।

यद्यपि बजारमा रहेको पर्याप्त तरलताले अब आउने नयाँ सरकारलाई लगानीका लागि पर्याप्त अवसर रहेको वित्तीय क्षेत्रका जानकार परशुराम कुँवरले बताए । ‘विकास गर्न खोजेको पैसा नै भएन भन्ने अवस्था छैन । स्वदेशी मुद्रा र विदेशी मुद्रा दुवैमा तरलता छ । सरकारले चाहेको अवस्थामा सूचना प्रविधि, मेसिनलगायत पुँजीगत उपकरणआयात गर्दा डलर छैन भन्ने अवस्था छैन,’ उनले भने, ‘सरकारले बजारबाट सस्तो ब्याजदरमा पैसा लिएर ठूला पूर्वाधार र राष्ट्रिय गौरवका आयोजनामा लगानी गर्न सक्छ ।’

चालु आर्थिक वर्षको सात महिना सकिँदासम्म बैंक तथा वित्तीय संस्थामा सवा १२ खर्ब ऋण दिन मिल्ने रकम (अधिक तरलता) थुप्रिएको छ । करिब तीन वर्षअघिदेखि बैंकहरूमा तरलता थुप्रिँदै आएको छ । पछिल्ला दिनमा रेमिट्यान्समा आएको बढोत्तरीले बैंकमा पैसा थुप्रिने क्रम तीव्र बनेको हो । ११ फागुनसम्म बैंक तथा वित्तीय संस्थामा कुल निक्षेप ७७ खर्ब ३५ अर्ब छ । सोही अवधिमा कर्जा निक्षेप अनुपात (सीडी रेसियो) ७४.२९ प्रतिशत छ ।

राष्ट्र बैंकको निर्देशनअनुसार बैंक तथा वित्तीय संस्थाले कुल निक्षेपको बढीमा ९० प्रतिशतसम्म ऋण दिन पाउँछन् । यस अवधिमा बैंक तथा वित्तीय संस्थाको कुल कर्जा प्रवाह ५८ खर्ब ५ अर्ब छ । उल्लिखित तथ्यांकका आधारमा असार मसान्तमा बैंक तथा वित्तीय संस्थामा १२ खर्ब २७ अर्ब रुपैयाँ ऋण दिन मिल्ने रकम (अधिक तरलता) देखिन्छ । तर बैंक तथा वित्तीय संस्थाले आफ्नो कुल निक्षेपको २० प्रतिशत रकम बैंकमा नगद राख्नुपर्छ ।

यसरी सबै बैंक तथा वित्तीय संस्थाले २० तरलता कायम गर्नका लागि आफूसँगै राख्नुपर्ने रकम सीडी अनुपातको करिब १ प्रतिशत हुन आउँछ । यसका आधारमा बैंकलाई निक्षेपको ९० प्रतिशतसम्म कर्जा प्रवाह गर्न छुट भए पनि व्यवहारमा उनीहरूले ८९ प्रतिशतसम्म मात्र कर्जा प्रवाह गर्न पाउँछन् । यसका आधरमा पनि हाल बैंक तथा वित्तीय संस्था ऋण दिन मिल्ने ११ खर्ब ४९ अर्ब रुपैयाँ ऋण दिन मिल्ने रकम थुप्रिएको छ ।

बैंकमा तरलता थुप्रिएपछि राष्ट्र बैंकले क्षेत्रगत कर्जाको दायरा र सीमा परिमार्जन गर्ने घोषणा गरेको छ । मंगलबार जारी गरेको चालु आर्थिक वर्षको मौद्रिक नीतिको अर्धवार्षिक समीक्षामार्फत रार्ष्ट्र बैंकले क्षेत्रगत कर्जाको दायरा विस्तार गर्ने र ती क्षेत्रमा बैंक तथा वित्तीय संस्थाले कायम गर्नुपर्ने न्यूनतम कर्जा अनुपातसम्बन्धी विद्यमान दर पनि परिमार्जन गर्न लागेको जनाएको हो । जसमा कृषि, ऊर्जा र लघु, घरेलु तथा साना उद्यम/व्यवसायमा कर्जा विस्तार प्रोत्साहन गर्ने उद्देश्यले कार्यान्वयनमा ल्याइएको क्षेत्रगत कर्जा सीमाको दायरामा पर्यटन, सूचना प्रविधि र स्वदेशी कच्चा पदार्थमा आधारित निर्यातमूलक उद्योगहरूसमेत समावेश गरिने राष्ट्र बैंकको तयारी छ ।

समीक्षामार्फत कर्जा प्रवाहमा सहजीकरण, सूचना प्रविधिलगायत एआईको क्षेत्रमा कर्जा प्रवाहलाई प्रोत्साहन गर्न खोजेको छ । बैंकहरूलाई लगानी सम्भावनाका क्षेत्रहरूमा थप प्रोत्साहन गरेर उत्पादन तथा रोजगारी सिर्जना हुने क्षेत्रमा लगानी विस्तार गर्न, लगानी विविधीकरण गर्न र ऋणीलाई ऋण तिर्ने प्रक्रियामा सहजीकरण गरेर समग्र आर्थिक क्रियाकलाप बढाउन खोजिएको राष्ट्र बैंकको दाबी छ । यसका लागि राष्ट्र बैंकले चालु पुँजी कर्जामा थप लचिलो, परिस्थितिजन्य कारणले अप्ठ्यारोमा परेका ऋणीलाई कर्जाको पुनर्तालिकीकरण, पुनःसंरचनालगायत सुविधा दिने घोषणा मौद्रिक नीतिमा गरिएको छ ।