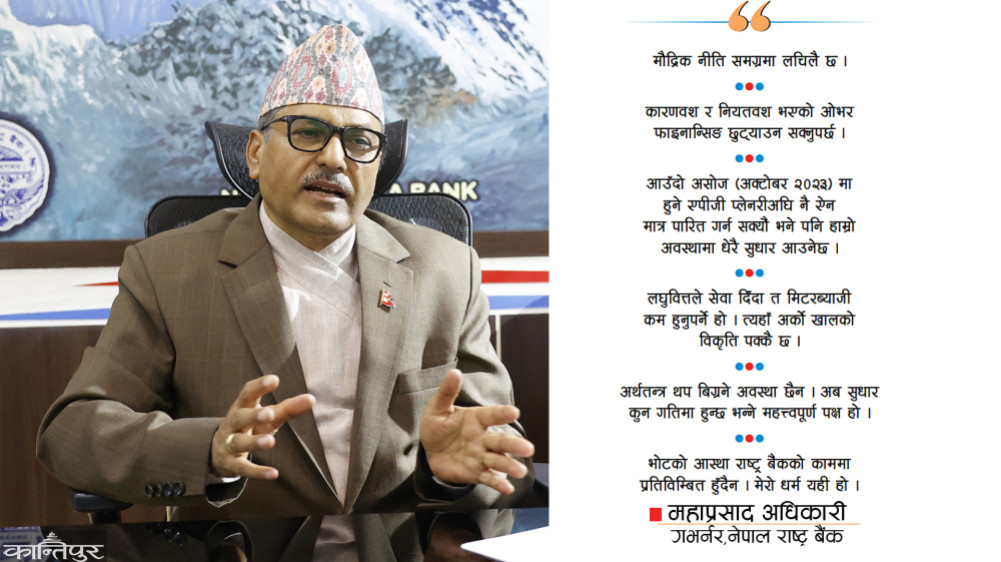

आउँदो असोज (अक्टोबर २०२३) मा हुने एपीजी प्लेनरी बैठकअघि नै ऐन मात्र पारित गर्न सक्यौं भने पनि हाम्रो अवस्थामा धेरै सुधार आउनेछ ।

राष्ट्र बैंकको वित्तीय साक्षरता आधार प्रतिवेदन अनुसार झन्डै ७१.८३ प्रतिशत वयस्क जनसंख्या ऋणका लागि साहुमहाजनकै भर पर्नुपर्ने अवस्था छ । अर्कोतर्फ, आर्थिक वर्षको सुरुआतमै वित्तीय प्रणालीमा ५ खर्बभन्दा बढी लगानीयोग्य रकम थुप्रिएको छ । चालु खाताबाहेक अर्थतन्त्रका बाह्य सूचक बलियो रहेको अवस्थामा बढीभन्दा बढी ऋण प्रवाह गरी आर्थिक गतिविधि चलायमान बनाउने मौद्रिक नीतिको अपेक्षा बजारले गरेको थियो तर राष्ट्र बैंकले कसिलो मौद्रिक नीतिकै बाटो अवलम्बन गर्यो ।

अर्थतन्त्र सुधारका लागि राष्ट्र बैंक र अर्थ मन्त्रालय मिलेर अघि बढेको देखिँदैन । मुलुकमा पर्याप्त लगानी हुन नसकेपछि रोजगारी सृजना नभएकाले अवसर खोज्दै ७ लाख ७१ हजार युवा बिदेसिएका छन् । अहिलेको अवस्थामा कसरी सुधार आउला, अर्थतन्त्र ठीकठाक छ भनेर सर्वसाधारणले कहिलेदेखि अनुभूति गर्न पाउलान् भन्ने लगायतका विषयमा केन्द्रित रहेर नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीसँग कान्तिपुरका लागि कृष्ण आचार्य र यज्ञ बञ्जाडेले गरेको कुराकानीको सम्पादित अंश :

चालु खाताबाहेक अर्थतन्त्रका अरू बाह्य सूचक बलियो अवस्थामा रहेकाले शिथिल आर्थिक गतिविधि चलायमान बनाउने गरी मौद्रिक नीति आउने बजारको अपेक्षा थियो । तर राष्ट्र बैंकले कसिलो मौद्रिक नीति ल्यायो भन्ने छ नि ?

बाह्य सूचक गत वर्षको भन्दा निकै सहज अवस्थामा भएकैले केही हदसम्म सजगतापूर्वक लचिलो मौद्रिक नीति ल्याउन सकेका छौं । बाह्य क्षेत्रको त्यो खालको सहयोग नभइदिएको भए सायद यो पनि गाह्रो हुन्थ्यो । तैपनि यो कसिलो भयो भन्ने गुनासो आइरहेको छ । तर हामीले नीतिगत दर ०.५० र निक्षेप बोल–कबोल दर १ प्रतिशत विन्दुले घटाएका छौं । फलस्वरूप समग्र ब्याजदर केही न केही घट्नेछ । अहिलेनै ब्याजदर केही विन्दु तल आइसकेको छ । अब बजारमा कर्जाको माग बढ्ला र अर्थतन्त्र चलायमान होला । मौद्रिक नीतिमार्फत कर्जा प्रवाहलाई उत्पादनमूलक क्षेत्रमा केन्द्रित गर्न खोजेका छौं । मौद्रिक नीति समग्रमा कसिलो नभई लचिलै छ ।

गत आर्थिक वर्ष निजी क्षेत्रमा जाने कर्जाको लक्ष्य साढे १२ प्रतिशत राख्नुभएको थियो, प्रवाह ३ प्रतिशतभन्दा कम भयो । यस पटक त्यो लक्ष्यलाई साढे ११ प्रतिशतमा झार्नुभएको छ । कर्जा प्रवाह रोक्ने गरी कठोर नीति अघि सार्दै अगाडि बढ्नुभएको हो ?

होइन । निजी क्षेत्रमा जाने कर्जाको अनुमान साढे ११ प्रतिशत कम भयो भन्ने देखिन्छ । गत वर्ष १२.६ प्रतिशतको लक्ष्य राख्दा पनि साढे ३ प्रतिशत मात्रै कर्जा प्रवाह भयो । कर्जा माग नहुनुमा अरू तत्त्वले पनि काम गर्छन्, गत वर्ष त्यस्तै भयो । खानपिन गर्ने समूह विदेशमा छ, यहाँ औषधि खाने समूह मात्रै छ । त्यसकारण पनि बजारमा मागको कमी भएको छ । चालु आर्थिक वर्षमा साढे ११ प्रतिशतको लक्ष्य मात्र पूरा गर्न सक्यौं भने पनि अर्थतन्त्रलाई ठूलो योगदान मिल्छ । यसकारण अहिलेको कर्जा विस्तारको लक्ष्य कम होइन ।

गत आर्थिक वर्षमा आर्थिक वृद्धि र मुद्रास्फीति दुवैको लक्ष्यप्राप्ति भएन । यस वर्ष सरकारले ६ प्रतिशत आर्थिक वृद्धि र साढे ६ प्रतिशत मुद्रास्फीतिको लक्ष्य राखेको छ । राष्ट्र बैंकले मौद्रिक नीतिमार्फत निजी क्षेत्रतर्फ कर्जा विस्तारको लक्ष्य ११.५ र विस्तृत मुद्राप्रदाय १२.५ प्रतिशत मात्रै राखेकाले आर्थिक वृद्धिको लक्ष्यप्राप्ति हुँदैन भनेर अर्थशास्त्री तथा निजी क्षेत्रले ठोकुवा गरिसकेका छन् नि ?

गत वर्षभरि भुक्तानी सन्तुलन घाटामा थियो, असोजदेखि मात्र सकारात्मक भयो । तरलता चापमै रह्यो, पुसपछि मात्र अलि सहज भयो । वर्षको अन्त्यमा सरकारको खर्च ह्वात्तै बढेपछि तरलता सहज भएको हो । अघिल्लो वर्ष शोधनान्तर घाटालाई वर्षभरि आएको रेमिट्यान्सले धान्न गाह्रो भइरहेको थियो । फलस्वरूप बजारमा त्यो खालको स्पेस नै भएन । कर्जाको ब्याजदरमाथि नै रह्यो, त्यसकारण कर्जाको माग पनि घट्यो । वर्षभरि बजारमा ऋण जान सकेन । निर्माण, उद्योग, खुद्रा तथा थोक कारोबारमा नकारात्मक असर परेकाले कर्जाको माग घटेको हो । एकीकृत माग नहुँदा उत्पादन नभएको र उत्पादन नभएपछि कर्जा माग घटेको हो । आर्थिक वृद्धि १.८६ प्रतिशत मात्र भयो । पछिल्ला २० वर्षमा औसत कर्जा विस्तार १९.४ प्रतिशत थियो, अहिले साढे ११ प्रतिशत दरको लक्ष्य लिएका छौं । सरकारको आर्थिक वृद्धिदरको लक्ष्य हासिल गर्न सकिन्छ ।

तस्बिरहरू : सन्जोग मानन्धर/कान्तिपुर

तस्बिरहरू : सन्जोग मानन्धर/कान्तिपुर

यस वर्ष कर्जा विस्तार हुने प्रशस्त आधार छन् । अब ब्याजदर घट्दै छ, यसकारण कर्जा माग क्रमशः बढ्दै जाला । रेमिट्यान्स भित्रिने क्रम गत वर्षको जस्तै होला भन्ने हाम्रो अनुमान हो । राष्ट्र बैंकले रिफरेन्स दरहरू मात्र तय गर्ने हो । बैंकहरूले राष्ट्र बैंकसँग पैसा लिएर कर्जा दिने होइन, आफ्नो नियमित स्रोतबाटै दिने हो । सोही क्रममा तरलताको अप्ठ्यारो परिहाल्यो भने राष्ट्र बैंकबाट यो दरमा पाउँछु भन्ने मात्रै रिफरेन्स दर हो । नीतिगत दरलाई ७ प्रतिशतबाट साढे ६ प्रतिशत बनाएका छौं । बैंक दर यसअघि नै १ प्रतिशत विन्दुले घटाइसकेका छौं ।

पछिल्ला २० वर्षमा बैंकिङ क्षेत्रबाट औसतमा करिब साढे १९ प्रतिशतले कर्जा विस्तार हुँदा औसत आर्थिक वृद्धि ४ प्रतिशतभन्दा न्यून छ । कर्जाको विस्तार भएअनुरूप वास्तविक क्षेत्रको विस्तार हुन सकेको छैन । यसकारण कर्जाको गुणस्तर कमजोर भयो, सरकारी वित्तमा असर गर्यो र वास्तविक क्षेत्र फैलिएन भन्ने मानसिकताले तपाईंहरू कर्जा विस्तारमा निरुत्साहितको नीतितर्फ जानुभएको हो ?

सामान्यतया संकुचित रहेको जुनसुकै क्षेत्रको विकास र प्रवर्द्धनको काम गरिन्छ । त्यस्तो बजारमा आधारदर कम हुन्छ, आर्थिक वृद्धि माथि हुन्छ । तर जब आधारदर बढ्दै जान्छ, आर्थिक वृद्धि कम हुँदै जान्छ । हाम्रोमा पनि विगतमा बैंकिङ प्रणालीलाई प्रवर्द्धन र प्रोत्साहन गर्ने काम भयो । भूकम्प, कोरोना महामारीका बेला बैंकहरूले आफू पनि बाँच्ने र आफ्ना ग्राहकलाई पनि बचाउने हिसाबले विभिन्न काम गरे । केन्द्रीय बैंकले नियामकभन्दा पनि मध्यस्थकर्ताको भूमिका निर्वाह गर्यो । फलस्वरूप हुनुपर्नेभन्दा धेरै कर्जा प्रवाह भयो । यसकारण हिजोको दिनमा ओभर फाइनान्सिङ भएको हो । पछिल्ला २० वर्षमा बैंकिङ क्षेत्रबाट औसत १९.४ प्रतिशतले कर्जा गएको छ । त्यही नै हुनुपर्छ भन्ने पनि छैन । समग्रमा कर्जाको तह माथि हुँदै गएको छ, तल झर्नुपर्छ ।

तर, कुल गार्हस्थ्य उत्पादन (जीडीपी) का तुलनामा नेपालमा निजी क्षेत्रतर्फ प्रवाह भएको कर्जाको आकार दक्षिण एसियामै उच्च छ र अनुत्पादक क्षेत्रहरूमा बढी कर्जा प्रवाह भयो भन्ने छ । यो अवस्था आउनुमा राष्ट्र बैंककै दोष हैन र ?

जीडीपीका तुलनामा निजी क्षेत्रतर्फ प्रवाह भएको कर्जाको आकारमा हामी माथि छौं । त्यसमा भएका कमीकमजोरीलाई सुधार गर्नुपर्छ । राष्ट्र बैंकले सुधारका योजनाहरू पनि सँगै ल्याइरहेको छ । सोही क्रममा चालु पुँजी कर्जा मार्गदर्शन ल्याइएको हो । अब कारणवश र नियतवश भएको अधिक ऋण (ओभर फाइनान्सिङ) छुट्याउन सक्नुपर्छ । चालु पुँजी कर्जा मार्गदर्शनले पनि यसलाई हेर्न खोजेको छ ।

२०७७ मा कोरोनाका बेला ल्याइएको मौद्रिक नीति अपवाद, गैरपरम्परागत र विशेष परिस्थितिको हो । त्यस मौद्रिक नीतिलाई सधैं दोष दिनुको अर्थ छैन । त्यही मौद्रिक नीतिका कारण धेरै उद्यमशीलता बचेको छ, विभिन्न इन्टरप्राइजेज बचेका छन् । २०७८ को मौद्रिक नीति एक महिना ढिला आयो, जसका कारण केही सम्झौता भयो होला । त्यसको असर देखिरहनुभएको छ । त्यति बेला राष्ट्र बैंकले गाली खाएर सेयरमा ४/१२ को नीति ल्यायो । घरजग्गा कारोबार, अनुत्पादक क्षेत्रलाई कस्दै गयौं । यो त्यति बेलैदेखि कस्दै आएको हो । बैंकिङ प्रणालीलाई रिफर्म गर्नु आवश्यक थियो, त्यसकारण २०७९ मा चालु कर्जा मार्गदर्शन ल्याएका हौं ।

चालु पुँजी कर्जा सम्बन्धी मार्गदर्शनले अहिले सबैभन्दा अप्ठ्यारो भएको निजी क्षेत्रले भनिरहेको छ । यसमा आवश्यक पुनरवलोकन गरिने भनिएको छ मौद्रिक नीतिमा । अब कहिले, कसरी र केके विषयमा पुनरवलोकन गर्नुहुन्छ ?

चालु पुँजी कर्जा मार्गदर्शन गत कात्तिकदेखि लागू भएको हो । त्यसको वास्तविक उद्देश्यबाट बहकिएर संशोधन गर्ने होइन । कुन क्षेत्रमा कति प्रतिशत ऋण चाहिएको छ, त्यसको संक्षिप्त विश्लेषण सुरुदेखि व्यवसायी, बैंकिङ समुदायसँग माग गरिरहेका थियौं । त्यो पहिला आएन । मार्गदर्शन नै दुई वर्षपछाडि सारियोस् भन्ने माग मात्रै आयो । अहिले तै व्यवसायीले नै अध्ययन गरेर स्टिल उद्योगको हकमा एउटा समय, अर्कोको हकमा अर्को समयको सुझाव प्राप्त भइरहेको छ । हामीले खोजेको पनि यही हो । अहिले व्यवसायीहरूको व्यावहारिक सुझावलाई छलफल र सम्बोधन गर्न खोजिएको हो । प्राप्त सुझावउपर बैंकहरूसँग छलफल गरेर असोजभित्रमा पुनरवलोकन गर्छौं । यो मार्गदर्शनले धेरै हदसम्म काम गरिरहेको छ । बैंकिङ क्षेत्रभित्र वर्षौंदेखि रहेको विकृतिलाई यसले करेक्सन गरिरहेको छ ।

कुनै पनि व्यवसायलाई निरन्तर दिन हाम्रो मार्गदर्शनले बाधा पुर्याउँछ भने त्यस्तो कसिंगरलाई हटाउन हामी राजी छौं । एक पटक संशोधन गरिसक्यौं । तर फुकाउने बहानामा हिजोको विकृति दोहोर्याउने भन्ने हुँदैन ।

मौद्रिक नीतिमै कर्जा प्रवाहको वर्तमान अवस्थासमेतको विश्लेषणका आधारमा तोकिएका क्षेत्रमा कर्जा लगानी गर्नुपर्ने सम्बन्धी व्यवस्थामा परिमार्जन गर्ने पनि भनिएको छ । कर्जा प्रवाहका लागि प्राथमिकताप्राप्त क्षेत्र तथा सीमा परिमार्जन गर्न लाग्नुभएको हो ?

निर्देशित कर्जा सम्बन्धी व्यवस्था, खास गरी हाम्रो कर्जाको प्रवृत्ति आयात फाइनान्सिङमा आधारित देखिन्छ । २०७७ को मौद्रिक नीतिदेखि नै ऊर्जामा १०, लघु साना तथा घरेलु उद्योगमा १५ प्रतिशत कर्जा प्रवाहको सीमा बनाइएको हो । त्यसअघि नै कृषिमा १५ प्रतिशत थियो । बैंकहरूले २०८३ सम्म निर्देशित सीमा पूरा गर्नुपर्नेछ । हाम्रो मापदण्ड अनुसार प्राथमिकताप्राप्त क्षेत्रमा मात्र बैंकहरूले २ खर्बभन्दा बढी खर्च गर्नुपर्छ । तर विविध कारणले गत वर्षभरमा २ खर्ब मात्र पनि कर्जा प्रवाह हुन सकेन । जम्मा कर्जा नै त्यति हुन नसकेको अवस्थामा निर्देशित कर्जा जसरी भए पनि प्रवाह गर भन्दा वित्तीय प्रणालीलाई स्ट्रेस दिन खोजेको भान हुन्छ । तोकिएको क्षेत्रमा कर्जा प्रवाह छोड्न चाहँदैनौं, अवधि लम्ब्याएर व्यावहारिक रूपमा त्यसलाई समायोजन गर्न खोजिएको हो ।

सरकारले बजेटमार्फत फर्दर पब्लिक अफरिङ (एफपीओ), मर्जरमा बार्गेन पर्चेज गेन लगायतमा कर लगाएको छ । उक्त व्यवस्था सरकार र राष्ट्र बैंकले मर्जरबापत यसअघि दिइएको सुविधा हो भन्दै आएका छन् । एकातिर सुविधा दिने, त्यो काम सम्पन्न भइसकेपछि भूतप्रभावी व्यवस्था गरेर सरकारले कस्ने गर्न मिल्छ ? राष्ट्र बैंकको धारणा के हो ?

यो राष्ट्र बैंकले बोलिराख्नुपर्ने विषय होइन । राष्ट्र बैंकले मर्जरका लागि स्वीकृति दिँदा नै मर्जर वा एक्विजिसन गर्दा कुनै पनि किसिमको बार्गेन पर्चेज गेन आयो भने त्यसमा सरकारले तोके अनुसारको कर तिर्नुपर्छ भनेर स्पष्ट रूपमा लेखेका हुन्छौं । सुरुआतमा त्यो भएन होला, त्यो अलग कुरा; तर पछिल्ला तीनचार वर्षदेखि त्यो हामीले लेखेका छौं । कर लाग्ने हो वा होइन भन्ने विषयको व्याख्या गर्ने निकाय राष्ट्र बैंक होइन । दिएको सुविधामा कर छुट नै हुन्छ भनेर लेखेको अवस्था पनि होइन । यसकारण हामीले अनावश्यक रूपमा व्याख्या गर्न हुँदैन ।

बैंकहरूको विषयमा कुनै समस्या आउँदा वा नियमन गर्नुपर्दा तपाईंहरूले नै मध्यस्थता गरिदिने हो । त्यसमाथि अर्थ मन्त्रालयसँग राष्ट्र बैंकको वैधानिक र कानुनी सम्बन्ध पनि छ । बजेटले भनेका विषयहरू बैंकविरुद्ध भएमा तपाईंहरूले मध्यस्थता गरिदिनुपर्ने हो कि हैन ? कि माथि भनिएका विषयमा बैंकहरूले कर तिर्नैपर्छ भन्ने तपाईंहरूको पनि धारणा हो ?

समन्वय गर्नु एउटा विषय हो, तर हामी नियामक निकाय पनि भएकाले संस्थाहरूको कामकारबाहीमा कसैको पक्ष वा विपक्षमा बोल्न मिल्दैन । यसै पनि विवादित विषयमाथि हामी बोल्दा त्यो झन् विवादित हुन्छ । अर्थ मन्त्रालयको प्राथमिकताको विषय भएकाले सल्लाह मागेको बेलामा दिन्छौं, तर यसै गर्नुपर्छ भन्ने कुरा हुँदैन । करको सुविधा आर्थिक विधेयकले दिने हो, राष्ट्र बैंकले होइन । आर्थिक विधेयकमा जे लेखिएको छ, त्यही नै हो ।

तपाईं गभर्नर भएर आइसकेपछि राष्ट्र बैंक र अर्थ मन्त्रालयबीच सुमधुर सम्बन्ध छैन, पूर्वअर्थमन्त्री जनार्दन शर्माले त तपाईंलाई अक्षम भन्दै बरखास्त नै गर्नुभयो । नयाँ अर्थमन्त्री पनि कसिलो मौद्रिक नीतिले अर्थतन्त्र समस्यामा पर्यो भन्दै हिँडिरहनुभएको छ । तपाईंचाहिँ सरकारको वित्तीय समस्या हो भन्नुहुन्छ । अर्थ मन्त्रालय र राष्ट्र बैंकबीच सम्बन्ध राम्रो नहुँदा मध्यस्थताको भूमिका खेल्न नसकेको भन्ने आरोप छ नि ?

समग्र सरकार, अर्थ मन्त्रालय र राष्ट्र बैंकबीच विभिन्न मुद्दामा गहन छलफल हुन्छ । नियमित सम्पर्कमै हुन्छौं । अर्थमन्त्री, मन्त्रालय सबैसँग छलफल हुन्छ । प्राइमरी उद्देश्य फरक हुन्छ । सरकार र अर्थ मन्त्रालयले आर्थिक वृद्धि, रोजगारीलाई प्राथमिकतामा राख्छन् । राष्ट्र बैंकले मौद्रिक, आर्थिक स्थिरता र बैंकिङ स्थायित्वका साथै सरकारले लिएको लक्ष्यलाई प्राथमिकतामा राख्छ । समन्वयको विषय हुन्छ । प्राथमिकता फरक रहे पनि समग्र आर्थिक स्थायित्व नै सबैको उद्देश्य हो । समन्वयात्मक हिसाबले जान्छौं । सिद्धान्त पनि त्यही हुन्छ । आफ्नो प्राथमिकताको कुरा गरिरहँदा बोलीमा फरक पर्न सक्छ, त्यो बोलीले पनि कहिलेकाहीँ फरक हो कि भन्ने ल्याउन सक्छ । अहिले मैले कुनै किसिमको असहजता महसुस गरेको छैन । अघिका घटनाक्रमले गर्दा कतिपय साथीले यस्तो कुरा ल्याउनुहुन्छ । सरकारले पनि राष्ट्र बैंक र हाम्रो भूमिकालाई राम्रै मानेको छ । सम्बन्ध राम्रो नभएको भए मलाई किन विश्वास गर्थे ? पूर्वअर्थमन्त्रीको पालाको पुरानो कुरा पुरानै रह्यो, नकोट्याऔं । मुद्दा सर्वोच्चमा विचाराधीन छ, त्यसकारण त्यस विषयमा मेरो भन्नु केही छैन ।

तपाईं एमाले नेतृत्वको सरकारको पालामा गभर्नर नियुक्त हुनुभएको हो तर अहिले तपाईंलाई नियुक्त गर्नेभन्दा इतर पार्टीको नेतृत्वमा सरकार छ । उसलाई असहयोग गर्न चालु पुँजी कर्जा, ऋण प्रवाह नगर्ने नीति, सेयर बजारमा कडाइ लगायतका काम गरिरहनुभएको भन्ने आरोप छ नि ?

कुनै पनि संस्थाको प्रमुख सरकारले नै नियुक्ति गर्ने हो । सरकारमा कुनै न कुनै पार्टीकै मान्छे हुन्छ, यो स्वाभाविक हो । हामीजस्तो मान्छे जसले संस्थाको नेतृत्व गर्नुपर्छ, भोट गर्दाको आस्था हाम्रो कामकारबाहीमा प्रतिविम्बित हुनु हुँदैन । आफ्नो कामकारबाही गर्दा भोटको आस्था राष्ट्र बैंकको काममा प्रतिविम्बित हुँदैन । मेरो धर्म यही हो ।

तर एमालेबाट विष्णु पौडेल अर्थ तथा उप–प्रधानमन्त्री भएर आएलगत्तै तपाईंले चालु पुँजी कर्जा सम्बन्धी मार्गदर्शन सच्याउनुभयो, अरू अर्थमन्त्रीले उठाएका मुद्दामा केही पनि गर्नुभएको छैन त ?

आक्षेप त जसले जे लगाए पनि भयो । चालु पुँजी कर्जा मार्गदर्शन संशोधनका लागि बैंकलाई परिपत्र कात्तिक ३० गते लेखिएको हो । त्यसपछि विष्णु पौडेल अर्थमन्त्रीमा आउनुभएको हो । उहाँ आउनुभन्दा अगावैको प्रक्रिया उहाँ आएपछि पूरा भएको मात्रै हो । यो संयोग मात्रै हो ।

तपाईंको नेतृत्वको नेपाली टोली गत असार २४ देखि २९ गतेसम्म क्यानडाको भ्यानकुभरमा आयोजित एसिया–प्यासिफिक ग्रुप अन मनी लाउन्डरिङ (एपीजी) को वार्षिक प्लेनरी बैठकमा सहभागी भएर आयो । बैठकमा केके विषयमा छलफल भयो ?

नेपाल सन् २००२ देखि फाइनान्सियल एक्सन टास्क फोर्स (एफएटीएफ) अन्तर्गतको एपीजीको सदस्य छ । एपीजीले आफ्ना सदस्यहरूको ‘मनी लाउन्डरिङ र टेरोरिस्ट फाइनान्सिङ’ सम्बन्धी क्रियाकलापबारे नियमित अनुगमन गर्छ, जस अनुसार एपीजीले नियमित रूपमा पालो अनुसार सबै सदस्यराष्ट्रहरूको पारस्परिक मूल्यांकन गर्छ । पछिल्लो पटक नेपालको मूल्यांकनको पालो सन् २०२०/२१ मै परेको थियो । कोभिड–१९ का कारण त्यो मिति पर सरेर, २०२२ डिसेम्बरमा स्थलगत पारस्परिक मूल्यांकनका लागि एपीजीको टोली नेपाल आयो । त्यही टोलीले तयार पारेको प्रतिवेदन गत असार २४ देखि २९ सम्म एपीजीको प्लेनरी बैठक (साधारणसभा) मा पेस भएको हो । साधारणसभाले पेस भएका पारस्परिक मूल्यांकनका प्रतिवेदनहरूलाई स्वीकृत गर्ने हो । एपीजी आफैंले कुनै पनि राष्ट्रलाई ग्रे वा ब्ल्याक लिस्टमा राख्ने होइन ।

साधारणसभाबाट पारित भइसकेका रिपोर्टहरूलाई एपीजीले एफएटीएफमा पठाउँछ । यसरी पेस भएका रिपोर्टहरू एफएटीएफले ग्लोबल नेटवर्कमा राख्छ र संसारभरका सदस्यहरूलाई त्यो वितरण गर्छ । उता एपीजीको साधारणसभाले पारस्परिक प्रतिवेदन पारितसँगै त्यो राष्ट्रलाई नियमनको सामान्य, मध्यम र कडा कुन तहमा राख्ने भन्ने पनि निर्णय गर्छ । प्रतिवेदनमा कमजोर सूचक भएको राष्ट्रले कडा (धेरै छिटछिटो अर्थात् ३/३ महिनामा), सबै कुरा राम्रो भएको राष्ट्रलाई वर्षमा एक पटक, मध्यम खालका लागि वर्षमा १/२ पटक रिपोर्टिङ गर्नुपर्ने हुन्छ । यस पटक एपीजीको साधारणसभामा नेपालको प्रतिवेदनबाट व्यापक रूपमा दुई दिन छलफल भयो । नेपालको स्थलगत मूल्यांकन गरेरै एपीजीलेको टोलीले प्रतिवेदन तयार गरेकाले यहाँको अवस्थाबाट उनीहरू जानकार थिए ।

हाम्रो ऐन संसद्मा विचाराधीन रहेको र त्यो पारित भयो भने धेरै सुधार हुन्छ भन्ने पनि उनीहरूलाई थाहा थियो । त्यसकारण एपीजीले प्रतिवेदनको सुरुमै जसरी भए पनि ऐन पारित गर्नुपर्छ, त्यो नगरी सुधारको सम्भावना छैन भनेको छ । अहिले हामीले पालना गर्नुपर्ने ४० वटा कम्प्लायन्स (सूचक) मध्ये २१ वटा पूरा गरेका छौं । बैठकमा धेरै सदस्यले ऐन पास गर्न किन ढिलाइ भएको, राजनीतिक प्रतिबद्धता छैन कि भन्ने प्रश्न गरेका थिए । हामीले भर्खर मात्र सरकार परिवर्तन भयो, अहिले वार्षिक बजेटमा छलफल चलिरहेको छ, अब छिट्टै ऐन पारित हुन्छ र त्यसपछि अरू काम गर्न पनि बाटो खुल्छ भनेर उनीहरूलाई आश्वस्त पारेका छौं । एफएटीएफको निगरानीमा पर्नुअघि नै हामीले ऐन पारित गर्छौं, त्यसपछि एक पटक एपीजीको सानो टोली आएर हाम्रो अवस्था हेरिदिएर स्तरमा सुधार गरियोस् भनेका छौं । आउँदो असोज (अक्टोबर २०२३) मा हुने प्लेनरी बैठकपछि मात्र हाम्रो प्रतिवेदन ग्लोबल नेटवर्कमा राखिने हो । त्यसअघि नै ऐन मात्र पारित गर्न सक्यौं भने पनि हाम्रो अवस्थामा धेरै सुधार आउनेछ ।

एपीजीको साधारणसभाले हाम्रो प्रतिवेदन पास गरिरहँदा नेपाललाई अब नियमित रूपमा कडा निगरानी गर्नुपर्छ भन्ने कुरा पनि पारित भएको छ जस अनुसार तीन/तीन महिनामा नेपालले रिपोर्टिङ गर्नुपर्छ तर पहिलो वर्षलाई भने उनीहरू पनि अलि लचिलो हुन्छन् । एफएटीएफभित्र पनि इन्टरनेसनल कोअपरेसन रिभ्यु ग्रुप (आईसीआरजी) भन्ने छ । यो एफएटीएफभित्र रहेका विभिन्न समूहमध्ये सबैभन्दा प्रभावकारी हो । यसका सुझावहरू एफएटीएफले मान्छ र सोही अनुसार सदस्यराष्ट्रहरूलाई ग्रे वा डार्क ग्रे वा ब्याक लिस्टमा राख्छ ।

अब आईसीआरजीको पहिलो बैठकले नेपाललाई ‘मूल्यांकन प्रतिवेदन कमजोर रहेछ, यी विषयहरूमा सुधार गर भनेर सुझाइएको पनि रहेछ, सुधार कति भयो, कहिलेसम्म पूरा गर्छौ, कार्ययोजना पेस गर’ भन्छ । आउने असोजदेखि अर्को असोजभित्रै हामीलाई ग्रे वा अरू कुनै सूचीमा राख्ने भन्ने हुँदैन । तर त्यो बीचमा हामीले कार्ययोजना र प्रतिबद्धता अनुसार सबै काम पूरा गर्नुपर्छ ।

संसद्मा विचाराधीन केही ऐन संशोधन गर्न बनेको विधेयक आउँदो असोजभित्रै पारित हुन सके मात्रै पनि हामी ग्रे लिस्टमा पर्नबाट जोगिन्छौं ?

ग्रे लिस्टमा पर्नबाट जोगिन्छौं भन्दा पनि हाम्रो अवस्थामा सुधार हुन्छ भन्ने हो । ऐन पारित हुनासाथ ४० कम्प्लायन्समध्ये हाम्रो ३१ वटा पुग्छ, जसले हामी सुधारोन्मुख भएको देखाउँछ । त्यसपछि स–साना काम गरेपछि बाँकी कम्प्लायन्स पनि पूरा गर्न सकिन्छ । कतिपय कुरा हामीलाई जरुरी हुँदैन तर उनीहरूले आवश्यक देख्ने रहेछन् । जस्तो— हातहतियारमा लगानी र कारोबार । हामीकहाँ त्यस्तो सहयोग छँदा पनि छैन र चाहिँदा पनि चाहिँदैन, तर उनीहरूले ती सम्बन्धी पनि ऐन–कानुन बनून् भन्ने चाहन्छन् ।

विगत दुई वर्षदेखि प्रधानमन्त्री कार्यालयमै एउटा समूहले यस सम्बन्धमा काम गरिरहेको छ । यही कारण अनुभवी र दक्ष जनशक्ति पनि तयार भएको छ । उत्कृष्ट रिपोर्टिङ गर्न र जायज प्रतिवाद गर्न पनि सक्ने भएका छौं । तोकिएको समयमा सरकारले र सबै निकायले कम्प्लायन्स पूरा गर्नैपर्छ । अब पनि हेलचेक्र्याइँ गरेर हुँदैन ।

मौद्रिक नीतिमा पारस्परिक मूल्यांकनबाट प्राप्त सुझावसमेतका आधारमा सम्पत्ति शुद्धीकरणसँग सम्बन्धित निर्देशनहरू जारी गरिने तथा सम्बन्धित कानुनको समसामयिक परिमार्जन गर्न र राष्ट्रिय रणनीति तर्जुमा गर्न सहजीकरण गरिने भनिएको छ । यसमा अलि प्रस्ट पारिदिनुस् न, केके गर्न खोज्नुभएको हो ?

अहिले दोस्रो राष्ट्रिय रणनीति चलिरहेको छ । २०८१ देखि अर्को रणनीति बनाउनुपर्छ । नयाँ बन्ने राणनीतिमा सम्पत्ति शुद्धीकरण निवारण सम्बन्धमा पारस्परिक मूल्यांकन प्रतिवेदनले सुझाएको विषय समावेश गरिन्छ, ताकि सम्पत्ति शुद्धीकरणका सम्बन्धमा थप प्रभावकारी काम हुन सकोस्, नियमन र अनुगमनको संयन्त्र विकास् हुन सकोस् । त्यसमा राष्ट्र बैंकले सहजीकरण गर्छ ।

कर्जा र वास्तविक क्षेत्रबीचको कमजोर सम्बन्ध र वित्तीय क्षेत्रमा पछिल्लो समय देखा परेको गैरव्यावसायिक गतिविधिका कारण निष्क्रिय कर्जा बढ्न थालेको छ । गत आर्थिक वर्षको दोस्रो त्रैमासदेखि नै बढ्न थालेको बैंकहरूको खराब कर्जा केही बढ्यो । अर्कातर्फ ऋण तिर्न नसकेर उद्योगी–व्यवसायीहरूले आत्महत्या गर्ने घटनासमेत भइरहेका छन् । यो हेर्दा धेरै कडाइ गर्ने स्थितिसमेत छैन । यस्तो अवस्थामा राष्ट्र बैंकले कसरी काम गरिरहेको छ ?

हामीले कडा र नरम दुवै किसिमले हेरिरहेका छौं । व्यावहारिक रूपमा पनि हामीले हेरिरहेका छौं । व्यवसायीलाई परेको अप्ठेरो हेरेर सहजीकरण गर्न बैंकहरूलाई पनि निर्देशन दिएका छौं । व्यवसायी र बैंकहरूबीचको सम्बन्ध राम्रो बनोस् भनेर आफ्ना ग्राहकलाई संरक्षण गर्न पटकपटक भनिरहेका हुन्छौं । दबाबपूर्ण तरिकाले कसैलाई अप्ठेरो पर्ने गरी असुलीको काम नगर्न बैंकहरूलाई भनेका छौं । ६ महिना नहुँदै धितो लिलाम गर्न नहुने, ऋणीको फोटो प्रकाशन नगर्नेजस्ता निर्देशन यसकै उपज हुन । वित्तीय प्रणालीप्रति ग्राहकको विश्वास हुनुपर्छ । त्यो गुम्यो भने वित्तीय प्रणालीमा संकट आउँछ । कहीँ कसैले पनि सबैको बचत एकै पटक फिर्ता दिन सक्दैन । अहिले बजारमा बैंकका ग्राहक र ग्राहक नभएको व्यक्तिबाट पनि बैंकिङविरुद्ध गतिविधिहरू भए जसले सर्वसाधारणलाई भड्काउने काम गरे । त्यसो हुँदा वित्तीय प्रणालीप्रति नकारात्मकता बढ्छ । नियतवश अरूलाई भड्काउने काम अपराध हो ।

लघुवित्तपीडित, सहकारीपिडित, मिटरब्याजीपीडितहरू माइतीघरमा महिनौंदेखि धर्ना तथा आन्दोलनमा छन्, जुन तपाईंले दैनिक हिँड्ने बाटोमै पर्छ । स–साना उद्योग–व्यवसाय गर्नका लागि लघुवित्त, सहकारी र मिटरब्याजीकहाँ पुगेका तल्लो वर्गका मानिसहरू अहिले फसेका छन् । यो हाम्रो वित्तीय नीति अर्थात् राष्ट्र बैंकको नीतिगत असफलता होइन ?

बिलकुल होइन । ग्रामीण भेगमा वित्तीय पहुँच पुगेन, गरिब र विपन्नले बिनाधितो ऋण पाउन सकेनन् भनेरै सुरुमा राष्ट्र बैंक आफैंले लगानी गरेर लघुवित्तको लाइसेन्स वितरण गरिएको हो । पाँचै विकास क्षेत्रमा लघुवित्त स्थापना गरिएकै हुन् । यसबाट वित्तीय पहुँचमा योगदान पनि पुगेकै छ । तर जब प्रतिस्पर्धा बढ्दै गयो, त्यसपछि विकृति सुरु भयो । यही कारण २०७७ साउन १ देखि लघुवित्तको लाइसेन्स बन्द गरियो । लघुवित्त त्यति बेला १०१ वटा पुगेका थिए, अहिले घटेर ५७ वटामा झरेका छन्, यो क्रम जारी छ । लघुवित्तहरू सामाजिक बैंकिङ सेवाप्रति उत्तरदायी हुनुपर्नेमा नाफामुखी भए । उनीहरूले ग्रामीण बैंकिङको अवधारणा पछ्याउनुभन्दा पनि व्यावसायिक बैकिङ गर्न थालेकाले यो अवस्था आएको हो ।

यद्यपि यो विकृति सुधारका लागि राष्ट्र बैंक कटिबद्ध भएर लागेको छ । राष्ट्र बैंकले लघुवित्तको ब्याज, लाभांश लगायतमा सीमा तोकिदिएको छ । लघुवित्तलाई १५ प्रतिशतभन्दा बढी ब्याज नलिन भनेका छौं, कहीँकतै कुनै बहानामा त्यसभन्दा बढी ब्याज लिएको भए सिधै हामीलाई उजुरी गर्न भनेका छौं । त्यसका लागि छुट्टै डेस्क पनि स्थापना गरेका छौं । प्रत्येक ऋणीलाई परेको समस्या हामी हेर्छौं भनिरहेका छौं, तर पनि के कारणले आन्दोलन भइरहेको छ, बुझ्न सकिएन ।

नेपाली अर्थतन्त्रमा सहकारीको पनि त्यत्तिकै ठूलो योगदान छ । खास गरी बचत तथा ऋण कारोबार गर्ने सहकारीमा विकृति आयो । उनीहरूले सहकारीको सिद्धान्तभन्दा बाहिर गएर काम गरे । वित्तीय प्रणालीमा तरलता अभाव भएको बेला उनीहरूलाई पनि दबाब पर्यो र यो अवस्था आयो । विद्यमान समस्या समाधानका लागि सुझाव दिन भन्दै सरकारले अनुसन्धान कार्यदल पनि बनाएको छ । यो वर्षको बजेटमा सहकारी नियमनका लागि विशिष्टीकृत संयन्त्र बनाउने पनि भनिएको छ । हामी आशावादी छौं, यी काम हुन्छन् । यद्यपि बचत फिर्ताका लागि केही समय सहकारीलाई अप्ठेरो पर्न सक्छ । कुनै पनि संस्थाले सबैको पैसा फिर्ता दिनैपर्छ । नागरिकको बचत कहीँकतै लगानी त भएकै छ, कुनै न कुनै दिन त्यसबाट असुल गर्न सकिन्छ । तर पनि बचतकर्ताले ढिलोचाँडो पैसा फिर्ता पाउँछन् ।

मिटरब्याजी सम्बन्धमा विरोधाभास देखिन्छ । एकातिर मिटरब्याजीले समस्या पुर्याए भन्दै आइएको छ भने अर्कोतिर लघुवित्तलाई गाउँमा जान नदिऔं भनिन्छ । लघुवित्तले सेवा दिँदा त मिटरब्याजी कम हुनुपर्ने हो । त्यहाँ अर्को खालको विकृति पक्कै छ ।

दूरदराजका गरिब, विपन्न नागरिकले पनि सहज रूपमा बैंक तथा वित्तीय संस्थाहरूबाट पुँजी पाउने नीति नहुँदा नागरिकहरू सहकारी तथा मिटरब्याजीकहाँ गए । राष्ट्र बैंककै वित्तीय साक्षरता आधार प्रतिवेदनले झन्डै ७१.८३ प्रतिशत वयस्क जनसंख्या बचत तथा ऋणका लागि साहु–महाजनकै भर पर्नुपर्ने अवस्था रहेको देखाएको छ । तपाईंहरूबाट लाइसेन्स पाएका संस्थाबाट सहज रूपमा सेवा पाएका भए पक्कै पनि यो अवस्था आउने थिएन । यहाँनेर तपाईंहरू र नीति असफल भएजस्तो लाग्दैन ?

साथीभाइ, छरछिमेकमा सापटी, ऐंचोपैंचो लिने नेपालको परम्परागत प्रचलन हो । सबै ग्रामीण भेगमा वित्तीय संस्था पुगिसकेको छैन, यसकारण पनि केही विकृति भए होलान् । सबै स्थानीय तहमा वाणिज्य बैंक पुगे पनि धेरै ठाउँमा पुग्न बाँकी नै छ । वित्तीय पहुँच विस्तार नियमित प्रक्रिया हो । सबै स्थानमा एकै पटक पहुँच पुर्याउन सकिन्छ भन्ने हुँदैन । हामीले यो वर्ष पनि वित्तीय साक्षरता सम्बन्धी अध्ययन गरिरहेका छौं । खास गरी मधेश प्रदेशमा केन्द्रित भएर अध्ययन अघि बढाएका छौं । वाणिज्य बैंकका शाखामार्फत लघुवित्तको सेवा ग्रामीण भेगमा पुर्याउन सकिन्छ कि भनेर हामी प्रयास गरिरहेका छौं ।

मुलुकमा पर्याप्त लगानी हुन नसकेपछि रोजगारी सृजना भएन । रोजगारीको अवसर खोज्दै हालसम्मकै सबैभन्दा बढी अर्थात् ७ लाख ७१ हजारभन्दा बढी नेपाली युवा गत वर्ष बिदेसिए । मन्दीका कारण झन्डै ३५ प्रतिशत सटर खाली भइसके । अर्थशास्त्र तथा मौद्रिक क्षेत्रका जार्गन प्रयोग नगरी भनिदिनुस्, यो के कारणले सृजना भएको हो ? अहिलेको अवस्था कसरी सुधार हुन्छ ? अर्थतन्त्र ठीकठाक छ है भनेर आम सर्वसाधारणले कहिलेदेखि अनुभूति गर्न पाउँछन् ?

अर्थतन्त्रमा उतारचढाव आइरहन्छ । कमजोर रोजगारी, आन्तरिक उत्पादन र माग पनि कमजोर रहेकाले यो वर्ष अर्थतन्त्र शिथिल छ । अर्थतन्त्र शिथिल भइरहँदा पनि बाह्य क्षेत्र लगायत केही हाम्रा सूचकहरू राम्रा छन् । यस्तो अवस्थामा ती सूचकहरू पनि कमजोर भइदिएका भए मुलुक संकटकै डिलमा पुगिहाल्थ्यो । सरकारी वित्तमा पनि समस्या छ । अहिलेको समस्या एकै पटकमा समाधान हुँदैन । यसलाई क्रमशः सुधार गर्दै लैजानुपर्छ । विदेश जानेलाई नजाऊ भन्न सकिँदैन । त्यसका लागि नेपालमै रोजगारी उपलब्ध गराउन सक्नुपर्छ ।

अर्थतन्त्रमा गतिविधि बढाउन सार्वजनिक खर्च समयमै गर्नुपर्छ । सरकारले लिने ऋणको तालिका पनि सोही अनुसार बनाउनुपर्छ । बजारको माग नै बढ्न त समय लाग्दा तर बजारलाई चलायमान बनाउन त्यत्ति गाह्रो नहोला ।

अर्थतन्त्रमा यो अवस्थामा आउनुमा बाह्य कारण बढी जिम्मेवार छ कि आन्तरिक नीति तथा कामकारबाहीको ढाँचा नमिलेको हो ?

धेरै हदसम्म आन्तरिक कारणले नै अर्थतन्त्र यो अवस्थामा पुगेको हो । मूल्यवृद्धि लगायतको कारण बाह्य पनि हो । त्यसबाहेक आन्तरिक नीति, कार्यशैली लगायतका कारणले समस्या भएको जस्तो लाग्छ । बाह्य कारण छैनन् । तर पनि हामी धेरै आत्तिइहाल्नुपर्ने अवस्था छैन । बिग्रिसकेको कुरा सुधारिन समय लागेको मात्र हो ।

अर्थतन्त्र कुन तहसम्ममा बिग्रिएको हो ? योभन्दा तल जाने अवस्था छ कि छैन ?

अर्थतन्त्र थप बिग्रने अवस्था छैन । अब सुधार कुन गतिमा हुन्छ भन्ने महत्त्वपूर्ण पक्ष हो । आर्थिक शिथिलताको असर व्यक्तिव्यक्तिका चुलासम्म परेको छ । मेरो अनुरोध, सबैले कहिलेकाहीँ सहनुपर्छ । अप्ठेरो बेलामा कसरी हुन्छ, जोगिनुपर्छ । म भोलिको लागि निकै आशावादी छु । नेपाल भरपूर सम्भावना भएको ठाउँ हो । यसका लागि सबैले आआफ्नो ठाउँबाट धेरै काम गर्नु छ । ढिलोचाँडो सुधार आउनेछ । त्यसमा राष्ट्र बैंकले निरन्तर सहयोग गरिरहेको छ ।

वित्तीय क्षेत्रको स्थायित्वलाई असर पुर्याउने गैरव्यावसायिक तथा उच्छृंखल गतिविधिलाईसमेत नियन्त्रण गर्न सहयोग पुग्ने गरी विद्यमान बैकिङ कसुर ऐन–२०६४ मा समसामयिक संशोधन गर्ने भन्नुभएको छ । ऐनमा केकस्तो व्यवस्था राख्न खोजिएको हो ?

हाम्रो कर्तव्य निक्षेपकर्ताको बचत सुरक्षित गर्नु पनि हो । यस्ता गतिविधिमार्फत बचतकर्ताको बचतमा समस्या आउने अवस्था सृजना गराउने व्यक्तिलाई पनि बैंकिङ कसुर लाग्ने व्यवस्था ऐनमा थप गर्न खोजेका हौं । विद्यमान ऐनमा उक्त व्यवस्था छैन ।

मौद्रिक नीतिमा केन्द्रीय बैंकले विद्युतीय मुद्रा जारी गर्ने सम्बन्धमा भएको अध्ययनका आधारमा थप कार्य अगाडि बढाउने भनिएको छ । विद्युतीय मुद्रा कसरी, कहिले जारी हुन्छ ? त्यसको प्रणाली केकस्तो हुन्छ ?

राष्ट्र बैंकको चौथो रणनीतिक योजनामा यसबारे समयसीमा तोकिएको छ । त्यो तालिकामा सन् २०२५/२६ सम्ममा केन्द्रीय बैंक डिजिटल करेन्सी सञ्चालनमै ल्याउने भनेका छौं । केही केन्द्रीय बैंकहरूले डिजिटल करेन्सीको परीक्षणका रूपमा ल्याएका छन् भने अधिकांशले अध्ययनमै राखेका छन् । थोरै मुलुकले कार्यान्वयनमा ल्याएका छन् । भारतले पनि गत सेप्टेम्बरदेखि केही क्षेत्र तोकेर सञ्चालनमा ल्याएको छ । हामीले उक्त करेन्सीबारे विस्तृत अध्ययन गर्दै छौं, कुन विधिमा सञ्चालनमा ल्याउने भनेर । अध्ययनसँगै सिस्टमबारे पनि निर्धारण हुन्छ । साउन १ गतेदेखि केन्द्रीय बैंक डिजिटल करेन्सी सम्बन्धमा एउटा छुट्टै डिभिजन पनि स्थापना गरिसकेका छौं । अब काम अघि बढ्छ, जसअनुसार तोकिएको समयभित्र कार्यान्वयनमा ल्याइसक्छौं ।

सरकारले राष्ट्र बैंकको बोर्डमा तीन जना स्वतन्त्र विज्ञ नियुक्त गर्नुपर्नेमा राष्ट्र बैंकका पूर्वकर्मचारी नियुक्त गरेर ‘पूर्वकर्मचारी क्लब’ जस्तो बनाएको आरोप छ । नीति निर्माण र कार्यान्वयनमा तपाईंले कुनै अभाव महसुस गर्नुभएको छ कि छैन ?

फरकफरक क्षेत्रका मान्छे हुँदा विविध अवधारणाबाट छलफल हुन सक्थ्यो । सञ्चालक समितिले पूर्णता पाएको धेरै भएको छैन । यो अवधिमा राष्ट्र बैंककै पूर्वकर्मचारी हुँदा यो वा त्यो अभाव भयो भन्ने अनुभव गरेको छैन ।

सेयर कर्जामा हालको १२ करोड रुपैयाँको सीमा हटाउन लगानीकर्ताले माग गरिरहेका थिए । अरू केही नीति पनि खुकुलो हुने अपेक्षा थियो । तर, राष्ट्र बैंकले निरुत्साहित बनायो भन्ने लगानीकर्ताको गुनासो छ नि ?

पुँजी बजार मात्र होइन, यस्ता विशेष क्षेत्रहरूबाट मौद्रिक नीति बाहिर निस्किनै खोजेको हो । यस वर्षदेखि हामीले मौद्रिक नीतिलाई शुद्ध आफ्नो परिधिभित्र राख्न खोजेका हौं । यसो गर्दा हाम्रो नीति क्षेत्रविशेषमा नआएको हो । यद्यपि हामीले सेयर कर्जाको सन्दर्भमा ५० लाख रुपैयाँसम्मको कर्जामा जोखिम भार घटाएका छौं ।

वाणिज्य बैंकको संख्या घटेर २० मा झरिसकेको छ । यसरी संख्या घट्दै गयो भने कुनै बैंकको एकाधिकार हुने अवस्था आउँछ कि आउन्न ? अर्थतन्त्रको हिसाबले हामीलाई कति बैंक चाहिने हुन् ?

यसबारेमा हामीले अध्ययन गरिसकेका छौं । यसमा एउटा आपूर्ति पक्ष र अर्को सर्वेक्षणबाट अध्ययन गरिएको हो । एउटाले १२ देखि १५ र अर्कोले १५ देखि २० वटा वाणिज्य बैंक भनेको छ । दोस्रोको सीमा अनुसार त हामी पुगिसकेका छौं । कोही व्यावसायिक आवश्यकता देखेर मर्जर भए भने टु बिग टु फेल भनेर राष्ट्र बैंकले रोक्दैन, प्रोत्साहन नै गर्छ । स्वस्फूर्त रूपमा आएनन् भने पहिलेको जस्तो सुविधा दिएरै मर्जरमा जाऊ भनिँदैन । लघुवित्तको हकमा भने अझै पनि मर्जरलाई प्रोत्साहन गरिन्छ ।