नेपाल अहिले ४ प्रतिशत निर्यात र ४० प्रतिशत आयात गर्दै ३६ प्रतिशतको व्यापार घाटा बेहोर्ने गम्भीर अवस्थामा पुगेको छ । हाम्रा समकक्षी मुलुकहरुले औसतमा २२ प्रतिशत निर्यात र ३२ प्रतिशत आयात गर्दै व्यापार घाटालाई अर्थतन्त्रको आकारको १० प्रतिशतमा सीमित राख्दा हाम्रो चालु खाता घाटा नै करिब १३ प्रतिशत पुगेको छ ।

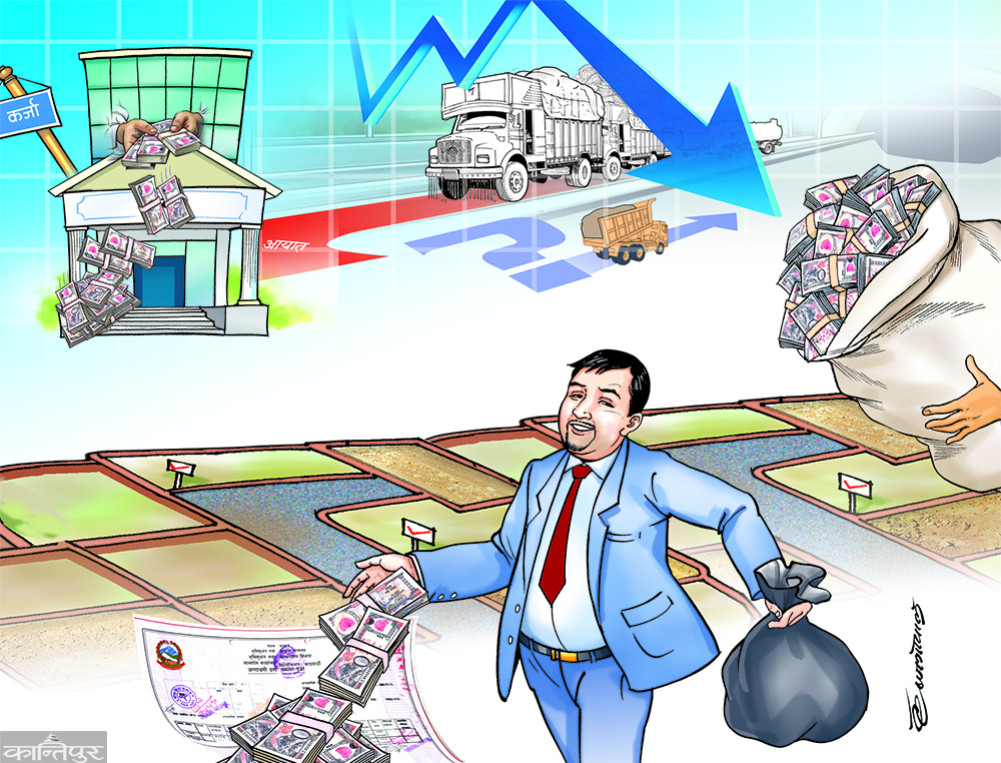

अर्थतन्त्रको अहिलेको असहज अवस्था लामो समयदेखि मुख्यतः चार क्षेत्रमा देखिएको प्रवृत्ति र एकआपसमा विकास भएको अन्तरसम्बन्धले गर्दा उब्जेको हो । मुलुकको अर्थतन्त्रको संरचना विप्रेषण, कर्जा, आयात र जग्गामा केन्द्रित छ । आयात र राजस्वलाई मात्र जोडेर गरिएको विगतको विश्लेषण अपर्याप्त छ । सो भाष्यमा विप्रेषणसहित कर्जा र जग्गाको कारोबारलाई पनि जोडेर समग्र अर्थतन्त्रको यथार्थ अवस्था चित्रण गर्नुपर्छ ।

विप्रेषणका कारण आम नागरिकको आय बढेर उपभोग्य वस्तु तथा सेवाको माग बढ्नु; वस्तु तथा सेवाको बढ्दो माग आपूर्तिका लागि बैंकिङ क्षेत्रबाट सहज रूपमा कर्जा प्राप्त हुनु; आपूर्तिका लागि स्थानीय उत्पादनभन्दा आयात सहज, नाफामूलक र न्यून जोखिमपूर्ण हुनु; उच्च आयात धान्न विप्रेषणमार्फत विदेशी मुद्रा उपलब्ध हुनु; उच्च प्रतिफल र सहज कर्जाका कारण जग्गामा लगानी बढ्नु; जग्गाको बढ्दो मूल्यका आधारमा सहज ढंगबाट कर्जा उपलब्ध हुनु र यो क्रमले लामो अवधिसम्म निरन्तरता पाउनुजस्ता कारणले मुलुकको आर्थिक संरचना नै फेरिएको छ ।

विप्रेषणले अर्थतन्त्रमा माग बढाए पनि सोही अनुरूप मुलुकभित्रै उत्पादन नबढ्नु, मुलुकको अर्थतन्त्र आयातमार्फत व्यापारीकरण र परनिर्भर हुँदै जानु एवं वित्तीयकरणमार्फत जग्गा द्रुत गतिले मौद्रिकीकरण हुनु तथा उच्च मूल्यवृद्धिका कारण मूल्य अभिवृद्धिको शृंखलाबाट बाहिरिँदै जानु मुलुकका लागि अत्यन्तै प्रत्युत्पादक अवस्था हो । यसका अलावा लामो समयदेखि अभ्यास गरिएको विस्तारकारी आर्थिक तथा मौद्रिक नीतिले आगोमा घ्यू थपेझैं सो प्रक्रिया र अन्तरसम्बन्धलाई थप तीव्रता दिएको छ । यी चार विषयबारे तल व्याख्या गरिएको छ ।

विप्रेषण

रोजगारीका लागि लाखौं नेपाली युवालाई बिदेसिनुपर्ने बाध्यताबाट आर्जित विप्रेषणकै कारण मुलुकको बाह्य क्षेत्र लामो समयदेखि धानिइरहेको प्रसंग नौलो होइन । अर्थतन्त्रको करिब २१ प्रतिशत र सम्पूर्ण विदेशी मुद्रा आर्जनमा ५६ प्रतिशतभन्दा धेरै योगदान रहेको विप्रेषण हाम्रो देशका लागि अत्यन्तै महत्त्वपूर्ण वित्तीय स्रोत हो । गत वर्ष करिब ८.३ अर्ब डलर बराबर भित्रिएको विप्रेषण दीर्घकालमा पनि मुलुकका लागि विदेशी मुद्राको महत्त्वपूर्ण स्रोत रहनेछ । वित्तीय चक्रको हिसाबले हाम्रो अर्थतन्त्रमा विप्रेषणका तीन प्रमुख भूमिका छन्— विदेशी मुद्रा भित्र्याउने, विस्तृत मुद्राप्रदाय बढाउने र आन्तरिक माग बढाउने । साथै मुलुकमा दिगो मानव विकास सम्बन्धी यदि केही उपलब्धि भएको छ भने त्यो नितान्त विप्रेषणकै कारण सम्भव भएको हो, जसमा राज्यको भूमिका न्यून छ । सम्भावना भनिएका दुई क्षेत्रमध्ये पर्यटनबाट हालसम्म वर्षमा १ अर्ब डलर बराबरको विदेशी मुद्रा आर्जन भएको छैन भने बिजुली निर्यातबाट, भारत उदार भएको खण्डमा, यो आर्थिक वर्षमा अहिलेसम्मकै सबैभन्दा धेरै १५–१६ अर्ब रुपैयाँ बराबरको विदेशी मुद्रा आर्जन हुने अनुमान गरिएको छ । कालान्तरमा पूर्ण क्षमता अर्थात् ४० हजार मेगावाट विद्युत् निर्यात गर्दा पनि केवल ९–१० अर्ब डलर बराबरको विदेशी मुद्रा आर्जन गर्न सकिनेछ जसका लागि जलविद्युत् उत्पादनमा ८० अर्ब डलर बराबरको लगानी जुटाउनुपर्छ । त्यसैले हाम्रो सन्दर्भमा स्रोतको हिसाबले विप्रेषणको अल्पकालीन तथा मध्यकालीन विकल्प देखिँदैन ।

कर्जा वृद्धि

राष्ट्र बैंकले अविरल रूपमा विस्तारकारी मौद्रिक नीति अवलम्बन गरेको परिप्रेक्ष्यमा बैंकिङ कर्जा उच्च दरले वृद्धि भई अर्थतन्त्रको आकार बराबर पुगेको छ । केही वर्षअगाडि मर्जरका नाममा राष्ट्र बैंकले गरेको अस्वाभाविक पुँजी वृद्धिका कारण पनि कर्जा उच्च दरले वृद्धि भएको छ । नेपालको आय स्तरको हिसाबले निजी क्षेत्रमा प्रवाह भएको कर्जाको परिणाम अत्यधिक हो । कतार, नेदरल्यान्ड्सजस्ता धनी राष्ट्रको निजी क्षेत्रको कर्जाको अनुपात हाम्रोजस्तै छ भने नेपालजस्ता अति कम विकसित देशहरूको औसत केवल ३१ प्रतिशत छ । लामो समयदेखि नोमिनल जीडीपीका तुलनामा उच्च दरले कर्जा वृद्धि हुँदै हाल आएर अर्थतन्त्रको आकारजत्रो हुँदा पनि नीतिनिर्माता तथा नियमन निकाय र शोध गर्ने संघसंस्था सो परिदृश्य सम्बन्धी बेखबर रहनु, हाम्रो नीति निर्माणको प्रक्रियाको विश्वसनीयता र क्षमतामाथिको गम्भीर प्रश्न हो । प्रतिव्यक्ति आय १ हजार ४ सय डलर पनि नपुगेको तथा कम विकसित मुलुक हुँदैको अवस्थामा निजी क्षेत्रमा प्रवाह भएको कर्जा करिबकरिब अर्थतन्त्रको आकार बराबर पुगेको सन्दर्भमा विकासशील राष्ट्रका रूपमा स्थापित हुँदा अर्थतन्त्रको आकारको दाँजोमा कर्जाको अनुपात कति पुग्ने हो भन्ने विषय गम्भीर छ । यही रफ्तारमा कर्जा वृद्धि भए अरू ११ वर्षमा बैंकिङ क्षेत्रको कर्जाको आकार अर्थतन्त्रको आकारभन्दा दुई गुणा ठूलो हुन गई उच्च कर्जाका कारण समग्र अर्थतन्त्रमा पर्न सक्ने जोखिमबारे बेलैमा सचेत हुन आवश्यक छ । अधिकांश व्यवसायको प्राथमिक पुँजी पनि कर्जामार्फत नै जुटाउने गरिएको सन्दर्भमा कर्जाको उच्च वृद्धिका साथसाथै व्यवसायको प्राथमिक जोखिम पनि अप्रत्यक्ष रूपमा बैंकिङ क्षेत्रले नै वहन गर्नुपर्ने अवस्था छ ।

साथै बिनाकुनै नियमन तथा पर्यवेक्षण सहकारीमार्फत हुने गरेको ठूलो निक्षेप परिचालन र कर्जा लगानीले वित्तीय क्षेत्र र सम्पूर्ण अर्थतन्त्रलाई नै उच्च जोखिमतिर धकेलेको छ । पछिल्लो चरण सहकारीमा देखिएको अपचलनले सर्वसाधारणको निक्षेप गुम्ने जोखिम बढेको छ । निक्षेपमा दिने उच्च ब्याज जोहो गर्न सहकारीले जग्गामा गर्ने उच्च लगानीका कारण सहकारीको लगानी पनि उच्च जोखिममा परेको छ । यसका अलावा, अत्यन्तै अपारदर्शी व्यवस्थापनका कारण अधिकांश सहकारीको वित्तीय अवस्था नाजुक छ । अहिलेको न्यून तरलताको अवस्थामा यी सहकारी संस्थाले सर्वसाधारणको निक्षेप फर्काउन नसक्ने घटना दिनानुदिन बढ्दै जानेछ ।

आयात वृद्धि

मुलुक परनिर्भर हुँदै गएको विषय नौलो होइन । सन् २००४ मा विश्व व्यापार संगठनको सदस्य हुँदा र सार्क अन्तर्गत दक्षिण एसियाली खुला व्यापार ‘साफ्टा’ मा हस्ताक्षर गर्दा अर्थतन्त्रको आकारको १० प्रतिशत निर्यात र २५ प्रतिशत आयात गर्ने मुलुक हाल आएर ४ प्रतिशत निर्यात र ४० प्रतिशत आयात गर्दै ३६ प्रतिशतको व्यापार घाटा बेहोर्ने गम्भीर अवस्थामा पुगेको छ । हाम्रा समकक्षी मुलुकहरूले औसतमा २२ प्रतिशत निर्यात र ३२ प्रतिशत आयात गर्दै व्यापार घाटालाई अर्थतन्त्रको आकारको १० प्रतिशतमा सीमित राख्दा हाम्रो चालु खाता घाटा नै करिब १३ प्रतिशत पुगेको छ । यसरी मुलुकको व्यापार जुन स्थितिमा छ र हामी जुन हदमा परनिर्भर भएका छौं, यो परिस्थितिले मुलुक अत्यन्तै गम्भीर अवस्थाबाट गुज्रिरहेको र आर्थिक दुर्घटनातिर उन्मुख भएको संकेत गरेको छ । हाम्रो बढ्दो परनिर्भरतामा बैंकिङ क्षेत्रबाट बेलगाम प्रवाह हुने कर्जाको प्रत्यक्ष योगदान छ । सन् २०१६ सम्म विप्रेषणले धानेको व्यापार घाटामा त्यसपछिको अवधिमा उच्च वृद्धि हुँदै गएर चालु खाता पनि घाटामा परिणत हुँदै शोधनान्तर घाटा बढ्दा बाह्य क्षेत्र व्यवस्थापन अत्यन्तै चुनौतीपूर्ण हुँदै गैरहेको छ । सन् २०१८–१९ देखि त सेवा क्षेत्र पनि बर्सेनि घाटामा गएको छ । हाम्रो सन्दर्भमा आयातसम्बद्ध आपूर्ति शृंखलामा नाफाको हिस्सा उच्च रहेकाले देशभित्रै उत्पादन गर्न सकिने सामान्य वस्तुसम्म आयात गर्ने प्रवृत्ति बढ्दै जानु अर्थतन्त्रका लागि अत्यन्तै प्रत्युत्पादक अवस्था हो । आयातमा उच्च गिरावट र विप्रेषणमा उच्च वृद्धि हुँदा पहिला त्रैमासिकमा शोधनान्तर स्थितिमा उल्लेख्य सुधार देखिएर ८.३ महिना बराबरको वस्तु आयात धान्ने देखिए पनि शोधनान्तर स्थिति भने ऋणात्मक नै छ । शोधनान्तर स्थितिलाई विदेशी मुद्रामै गणना गर्ने हो, नेपाली रुपैयाँमा होइन ।

जग्गाको मूल्यवृद्धि

मुलुकभित्र हुने गरेको अनुत्पादक आर्थिक गतिविधिको सबैभन्दा ज्वलन्त उदाहरण जग्गा सम्बन्धी कारोबार र जग्गाको मूल्यवृद्धि हो । जग्गाको मूल्यवृद्धिका कारण जग्गालाई उत्पादनको महत्त्वपूर्ण स्रोतका रूपमा परिचालन गर्न सकिने आधार गुम्दै गैरहेको छ भने अर्थतन्त्रको मूल्यस्तर पनि द्रुत गतिमा बढ्दै गएकाले प्रतिस्पर्धात्मक क्षमतामा थप न्यूनीकरण भइरहेको छ । मुलुकले जग्गा सम्बन्धी कारोबारबाट करिब ७६ अर्ब रुपैयाँ अर्थात् कुल राजस्वको ७.७ प्रतिशत परिचालन गरेको छ । यो अत्यन्तै ठूलो रकम हो । राजस्व परिचालनका नाममा अर्थतन्त्रका अन्य गम्भीर विषयलाई अवमूल्यन गर्नु कालान्तरमा प्रत्युत्पादक हुनेछ । यसका अलावा बन्ने ठेगान नभएको र आर्थिक रूपले सम्भावना नभएको बुढीगण्डकी जलविद्युत्जस्तो सेतो हात्ती परियोजनाका लागि बाँडिएको करिब ४० अर्ब रुपैयाँ मुआब्जाका कारण पनि जग्गाको भाउ उचालिएको छ ।

नेपालमा छोटो समयमा सबैभन्दा उच्च प्रतिफल दिने लगानीका रूपमा जग्गा नै स्थापित भैसकेका सन्दर्भमा जग्गामा लगानी सबैको प्राथमिकतामा परिरहेको छ । विविध शीर्षकमा बैंकिङ प्रणालीबाट प्रवाह हुने अधिकांश कर्जा पनि अन्ततोगत्वा जग्गा लगानीमा प्रयोग हुने गरेको छ । बैंकले पनि कर्जा सुरक्षणका लागि सबैभन्दा उपयुक्त धितो जग्गालाई स्विकार्ने भएकाले कर्जा र जग्गाको अन्तरसम्बन्ध गहिरिँदै गएको छ । यस्तो प्रवृत्तिले अर्थतन्त्रलाई दिनानुदिन अनुत्पादक बनाउँदै मुलुकको मूल्यस्तर उचालेर थप अप्रतिस्पर्धी बनाएको छ ।

नेपालका सन्दर्भमा जग्गाको बढ्दो मौद्रीकरणले स्रोत परिचालन र उत्पादक क्षेत्रमा प्रवाह हुने लगानीको प्रक्रियालाई नै अवरुद्ध गरेको छ । जग्गा बिक्रीबाट प्राप्त हुने मोटो रकम बिक्रेताले उत्पादन क्षेत्रमा लगानी गर्न वा बचत नगरी अर्को जग्गा खरिद गर्न वा उपभोगमै प्रयोग गर्ने भएकाले अधिकांश रकम आयातका लागि प्रयोग हुने गरेको छ । साथै जग्गा किन्दा आधिकारिक स्रोत देखाउनु नपर्ने र बेचेको रकम पूर्ण रूपले आधिकारिक स्रोतका रूपमा देखाउन पाइने व्यवस्थाले जग्गाको कारोबार र सेयरको कारोबार अनौपचारिक रूपले आर्जन भएको आय औपचारिक बनाउने सबैभन्दा सरल र प्रभावकारी माध्यम बनेको छ । विविध नीतिमार्फत यो क्रमलाई तुरुन्त निरुत्साहित गर्नुपर्छ ।

लामो समयदेखि उपर्युक्त यी चार क्षेत्रबीच विकास भएको अन्तरसम्बन्ध र सो सम्बन्धले समग्र अर्थतन्त्रलाई पारेको प्रभावको उठान नहुनु, शोधमूलक विश्वसनीय अध्ययन नहुनु र नीतिनिर्माता तथा नियामक संस्थाहरू नै यी विषयको गाम्भीर्यबारे अनभिज्ञ रहनुजस्ता कारणले सक्रिय नीतिगत व्यवस्थामार्फत समयमै सम्बोधन हुन नसकेको पुष्टि भएको छ । अर्थतन्त्रको संरचनामै परिवर्तन नल्याई अहिलेको चुनौतीको दीर्घकालीन समाधान हुन सक्दैन ।

विगतमा भएको उच्च कर्जा वृद्धि र कर्जाको ठूलो आकारको प्रत्यक्ष प्रभाव तरलताको गम्भीर अवस्थाबीच वित्तीय क्षेत्र र बृहत् आर्थिक क्षेत्रमा देखिने क्रममा छ । लामो समयदेखिको उच्च कर्जा वृद्धिका बावजुद अस्वाभाविक रूपले देखिने अत्यन्तै न्यून खराब कर्जाको वास्तविक अनुपात आगामी दिनमा क्रमिक रूपले खुलासा हुँदै जानेछ । उपभोगका लागि आयात र लगानीका लागि जग्गामा निर्भर भएको हाम्रो आर्थिक संरचना अत्यन्तै प्रत्युत्पादक र जोखिमपूर्ण छ । औसतमा बर्सेनि २० प्रतिशतले कर्जा विस्तार हुने बैंकिङ क्षेत्रमा सुरुमा खराब कर्जा न्यून त हुन्छ तर कर्जा वृद्धिदर लामो अवधिसम्म संकुचित हुँदै गर्दा खराब कर्जा पनि निश्चित रूपले बढ्नेछ । गएको एक दशक भारतको बैंकिङ क्षेत्र न्यून कर्जा वृद्धिदर र उच्च खराब कर्जाको दोहोरो भुमरीमा नराम्रोसँग फसेको थियो । विगतमा अत्यधिक कर्जा लिई व्यापार गरेर मनग्गे नाफा कमाउनेहरू, जग्गामा अन्धाधुन्ध लगानी गर्नेहरू, वित्तीय अध्ययनबिना जग्गा हेरेर व्यवसायमा लगानी गर्नेहरू र नगद प्रवाह नहेरीकन जग्गाको धितोका आधारमा कर्जा प्रवाह गर्ने र नाफाका लागि अत्यधिक कर्जा वृद्धि गर्ने बैंक तथा वित्तीय संस्थाहरूले तत्काल समाधान हुन नसक्ने अहिलेको संरचनात्मक आर्थिक तथा वित्तीय अवस्थाबाट ठूलो झट्का बेहोर्नुपर्ने निश्चित छ ।

नेपालको मौद्रिक नीतिको इतिहासमा राष्ट्र बैंकले सम्भवतः पहिलो पटक अत्यन्तै कसिलो मौद्रिक नीति ल्याएको छ । लामो समयदेखि औसतमा बर्सेनि २० प्रतिशत कर्जा वृद्धिदरमा अभ्यस्त रहेको अर्थतन्त्रमा स्रोतको चरम

अभावका कारण कर्जा वृद्धिदरलाई करिब १३ प्रतिशत अर्थात् नोमिनल जीडीपी वृद्धिदरभित्र सीमित राख्नुपर्ने बाध्यता अत्यन्तै असहज परिस्थिति हो । पहिलो त्रैमासिकमा १.३ प्रतिशतले मात्र कर्जा वृद्धि भएको छ । सोही अनुरूप बाँकी अवधि कर्जा वृद्धि भए यो आर्थिक वर्ष केवल ५.२ प्रतिशतले कर्जा वृद्धि हुनेछ जुन राष्ट्र बैंकले प्रक्षेपण गरेको १२.५ प्रतिशतको आधाभन्दा पनि कम हो । हाम्रो अर्थतन्त्र कर्जामा अत्यधिक निर्भर रहेका कारण कर्जाको चरम अभावमा अर्थतन्त्रमा मागको उच्च संकुचन आएको छ, जसले गर्दा अधिकांश व्यवसाय उच्च जोखिममा परेका छन् ।

वास्तविक क्षेत्र र वित्तीय क्षेत्रको संस्थापनमा सीमित ठूला व्यापारी र व्यवसायीहरूको वर्चस्व रहेको हाम्रोजस्तो अर्थतन्त्रमा यी ठूला समूहहरूले एकआपसमा कर्जा अन्तर–प्रवाह गरेर हालको अप्ठेरो अवस्थालाई व्यवस्थापन गर्न सक्नेछन् । तर अधिकांश साना तथा मझौला ऋणीहरू घट्दो आम्दानी र उच्च ब्याजका कारण बढी प्रभावित हुनेछन् । क्षमताभन्दा धेरै कर्जा लिने अधिकांश व्यवसायी र व्यापारीहरू तथा जग्गामा लगानी गरेकाहरूका लागि आगामी दिनहरू अत्यन्तै चुनौतीपूर्ण रहनेछन् । यस्तो अवस्थामा नियमनकारी संस्था सचेत भई ठूला संस्थापन समूहबीच हुने कर्जा अन्तर–प्रवाहलाई नियमन गर्नुपर्छ भने हरेक ऋणीले यो अवस्थाको दीर्घकालीन प्रकृतिलाई मनन गरी आफ्नो व्यवसायको कर्जाप्रतिको अत्यधिक निर्भरता घटाउँदै आर्थिक स्थितिलाई व्यवस्थित गर्दै लानुपर्छ । साथै एकै समूहका व्यापारी वर्ग र वित्तीय क्षेत्रको संस्थापनबाट उब्जिएको स्वार्थ बाझिने हालको अवस्थालाई बैंक तथा वित्तीय संस्थाको चरणबद्ध रूपले सेयर पातलीकरण (इक्युटी डाइलुसन) मार्फत सम्बोधन गर्दै लानुपर्छ ।

संरचनात्मक सुधारका उपायहरू सजिला हुँदैनन् र यसका अल्पकालीन तथा मध्यकालीन असरहरू प्रायः असहज हुन्छन् । विगतमा जस्तो अहिलेको तरलता समस्या मौसमी प्रकृतिको होइन, यो अर्थतन्त्रको संरचनासँग जोडिएको विषय हो । सरकारले समयमै पुँजीगत खर्च गरेर मात्र तरलता अवस्था सहजीकरण हुने अवस्था छैन । विदेशी मुद्रा आर्जनको स्रोत विविधीकरण तथा गुणात्मक वृद्धि, आन्तरिक उत्पादन अभिवृद्धि, आन्तरिक तथा वैदेशिक लगानी वृद्धि, प्रतिस्पर्धात्मक क्षमता तथा उत्पादकत्व अभिवृद्धि र आयात प्रतिस्थापनजस्ता संरचनात्मक सुधारका उपायहरूमार्फत नै अहिलेको अवस्थाको समाधान खोज्नुपर्छ । यी विषयहरू मध्यकालीन तथा दीर्घकालीन प्रकृतिका हुन् । त्यसैले यो समस्याको अल्पकालीन समाधान छैन । संरचनात्मक सुधारबिना अहिलेको समस्या समाधान हुन सक्दैन । दीर्घकालीन रूपमा संरचनात्मक सुधार मुलुक र जनताका लागि श्रेयस्कर हुनेछ ।

विगत तीन दशकमा राज्य उदार भएकै हो । राज्यले अहिलेसम्म कहिल्यै आयातमा प्रतिबन्ध लगाएको थिएन र ब्याजदरमा पनि हस्तक्षेप गरेको थिएन । समस्या आएपछि चुनौती व्यवस्थापन गर्ने क्रममा सहजीकरण गरेको हो । अहिलेको गम्भीर अवस्थालाई अर्थ मन्त्रालय र राष्ट्र बैंकले मात्रै सम्बोधन गर्न सक्दैनन् । यस्तो स्थितिमा विशेष गरेर निजी क्षेत्र र बैंकिङ क्षेत्र बढी जिम्मेवार र उत्तरदायी हुनुपर्छ । यो असहज स्थिति जति लम्बिन्छ, त्यति नै धेरै यी दुवै क्षेत्र तुलनात्मक रूपमा बढी प्रभावित हुन्छन् । अर्थतन्त्रको अहिलेको गम्भीर तथा संवेदनशील अवस्थालाई राजनीतिक दल, सरकार र निजी क्षेत्रले हल्का रूपले लिने गल्ती गर्नु हुँदैन । सबै पक्ष र क्षेत्र मिलेर अहिलेको गम्भीर आर्थिक चुनौतीबाट निकास पाउने वातावरण बनाउनुपर्छ ।