मौद्रिक नीतिले तोकेको सीमा र आफ्नै वार्षिक योजनाविपरीत व्यवसाय विस्तार गर्दै बैंक

काठमाडौँ — लगानीयोग्य रकम अभावमा कर्जा प्रवाह गर्न नसकिएको भनिएको समयमा पनि बैंक तथा वित्तीय संस्थाले करिब ४ खर्ब रुपैयाँ बराबरको कर्जा स्वीकृत गरेका छन् । यो बैंक तथा वित्तीय संस्थाले सबै प्रक्रिया पूरा भएर ऋणीको खातामा पैसा राख्न बाँकी रहेको अवस्था हो । तरलता अभाव भएर लगानी गर्ने पैसा नभएको भनिएको अवस्थामा पनि बैंक तथा वित्तीय संस्थाले यति ठूलो परिमाणमा कर्जा स्वीकृत गर्नुलाई वित्तबजारमा चासोका रूपमा हेरिएको छ ।

बैंक तथा वित्तीय संस्थाले स्वीकृत गरेर प्रतिबद्धता व्यक्त गरिसकेको सबै कर्जा एकैपटक भुक्तानी गर्ने भन्ने हुँदैन । परियोजनाको प्रकृति, बैंक र ग्राहकबीचको सम्झौतालगायतका चरणबद्ध (किस्ता) आधारमा पनि ऋणीको खातामा बैंकले पैसा राखिदिन्छ । तर, अहिले बैंक तथा वित्तीय संस्थाले स्वीकृत गरेर प्रवाह गर्न बाँकी कर्जाको प्रकृति हेर्दा चरणबद्ध रूपमा दिनुपर्ने ऋण नभई पैसा नभएकै कारणले रोकेको देखिने राष्ट्र बैंक स्रोतले बताएको छ । यसरी आफूसँग पैसा नभएको र निश्चित समयमा रकम आउने सुनिश्चितता समेत नभएको अवस्थामा बैंक तथा वित्तीय संस्थाले धेरै कर्जा स्वीकृत गरेर राख्नुले बैंकहरू योजनाबद्ध रूपमा नचलेको पुष्टि हुने जानकारहरू बताउँछन् ।

राष्ट्र बैंकको तथ्यांकअनुसार गत वैशाखसम्म २७ वटा वाणिज्य बैंकहरूले स्वीकृति गरेर कर्जा दिने प्रतिबद्धता व्यक्त गरेको रकम मात्रै ३ खर्ब ८३ अर्ब रुपैयाँ छ । गत पुससम्म यस्तो रकम करिब ३ खर्ब ५५ अर्ब रुपैयाँ थियो । विकास बैंक र फाइनान्स कम्पनीमा पनि केही स्वीकृत कर्जाको भुक्तानी बाँकी छ । त्यो सबै जोड्दा वित्तीय प्रणालीमा करिब ४ खर्ब रुपैयाँ बराबरको स्वीकृत कर्जाको भुक्तानी बाँकी रहेको बताइएको छ ।

स्रोतको सुनिश्चता नभईकन बैंक तथा वित्तीय संस्थाले कर्जा स्वीकृत गरेको देखिएको राष्ट्र बैंकका प्रवक्ता गुणाकर भट्टले बताए । ‘स्रोतको सुनिश्चितता नभएको अवस्थामै कर्जा प्रवाहको प्रतिबद्धता व्यक्त गर्दा समयमा ऋणीलाई पैसा दिन सकिँदैन । त्यसो हुँदा बैंकलाई र परियोजना दुवैलाई समस्या हुन्छ,’ उनले भने, ‘यसकारण बैंकहरूले आफैं सजग र जिम्मेवार भएर आफ्नो वार्षिक व्यावसायिक योजनाअनुसार व्यवसाय विस्तार गर्नुपर्छ ।’ यसरी स्रोत (निक्षेप) र कर्जा प्रवाहबीच असन्तुलनको अवस्था आउन नदिन बैंक तथा वित्तीय संस्थालाई व्यावहारिक र यथार्थपरक वार्षिक वित्तीय योजना बनाउन राष्ट्र बैंकले सुझाव दिँदै आए पनि उनीहरू त्यसमा कटिबद्ध नदेखिएको उनको भनाइ छ ।

हरेक आर्थिक वर्षको मौद्रिक नीतिमार्फत राष्ट्र बैंकले उक्त वर्षका लागि कर्जा विस्तारको लक्ष्य तय गरेको हुन्छ । सोही लक्ष्य प्राप्तिलाई अधिकतम सीमा मानेर बैंक तथा वित्तीय संस्थाले पनि उक्त वर्षका लागि आफ्नो व्यावसायिक योजना बनाउनुपर्छ र त्यो योजना राष्ट्र बैंकमा पनि बुझाउनुपर्छ । सोही योजनाअनुसार वर्षभरिमा बैंक तथा वित्तीय संस्थाले व्यवसाय विस्तार गर्नुपर्छ । तर, पछिल्ला महिनाहरूमा अधिकांश बैंक तथा वित्तीय संस्थाले आफैंले बनाएको वार्षिक योजनाविपरीत व्यवसाय विस्तार गरिरहेको तथ्य राष्ट्र बैंकले फेला पारेको छ ।

राष्ट्र बैंक स्रोतका अनुसार सञ्चालनमा रहेका २७ वटा वाणिज्य बैंकमध्ये गत चैतसम्म एक दर्जन बढी बैंकले आफ्नो वार्षिक लक्ष्यको ७५ देखि सय प्रतिशतसम्म बढी व्यवसाय विस्तार गरेका छन् । ‘गत चैतसम्म ९ वटा वाणिज्य बैंकले आफ्नो वार्षिक लक्ष्यभन्दा ७५ प्रतिशत बढी र ४ वटा बैंकले लक्ष्यको सय प्रतिशतभन्दा बढीले कर्जा विस्तार गरेको देखिन्छ,’ राष्ट्र बैंक स्रोत भन्छ, ‘सोही अवधिमा ३ वटा बैंकले लक्ष्यभन्दा ७५ प्रतिशत बढी र २ वटा बैंकले लक्ष्यभन्दा सय प्रतिशत बढी निक्षेप संकलन गरेको देखिन्छ ।’ उल्लिखित तथ्यांकले बैंक तथा वित्तीय संस्थाले योजनाबिनै व्यावसायिक योजना बनाइरहेको देखाउँछ ।

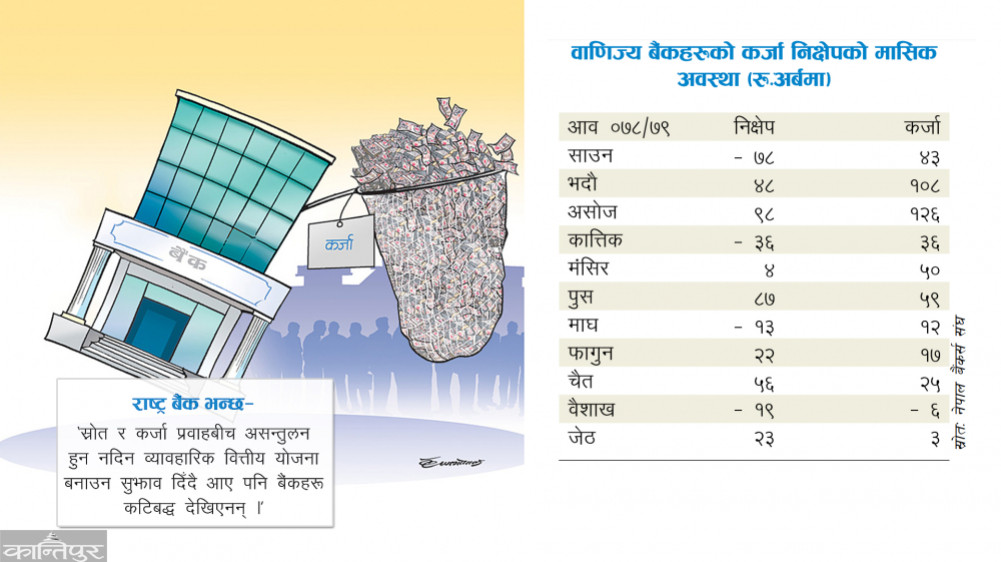

बैंक तथा वित्तीय संस्थाले स्रोतको सुनिश्चितता नहेरी कर्जा स्वीकृत गरिरहेको चालु आर्थिक वर्षका ११ महिनामा उनीहरूले संकलन गरेको निक्षेप र प्रवाह गरेको कर्जाको रकमबाट स्पष्ट हुन्छ । गत साउनदेखि जेठसम्म वाणिज्य बैंकहरूले कुल १ खर्ब ९१ अर्ब रुपैयाँ निक्षेप संकलन गरेका छन् । जसअनुसार गत जेठ मसान्तसम्म कुल निक्षेप ४३ खर्ब ९३ अर्ब रुपैयाँ पुगेको छ । गत असार मसान्तमा यस्तो निक्षेप ४२ खर्ब १ अर्ब रुपैयाँ थियो । यस्तै, गएको ११ महिनामा वाणिज्य बैंकहरूले ४ खर्ब ७३ अर्ब रुपैयाँ बराबर थप कर्जा प्रवाह गरेका छन् । जसअनुसार गत जेठ मसान्तसम्म कुल कर्जा प्रवाह ४१ खर्ब ९४ अर्ब रुपैयाँ पुगेको छ । गत असार मसान्तसम्म यस्तो कर्जा कुल ३७ खर्ब २१ अर्ब रुपैयाँ थियो । उल्लिखित तथ्यांकले गएको ११ महिनामा बैंकहरूले संकलन गरेको निक्षेपको तुलनामा प्रवाह गरेको कर्जा २ खर्ब ८२ अर्ब रुपैयाँ बढी हो । अपेक्षित रूपमा निक्षेप संकलन नभइरहेको अवस्थामा पनि बैंक तथा वित्तीय संस्थाले धमाधम कर्जा स्वीकृत गरेकै कारण वित्तीय प्रणालीमा समस्या आएको आरोप विज्ञहरूले लगाउने गरेका छन् ।

स्रोतको सुनिश्चितता नहेरी कर्जा प्रवाहका लागि स्वीकृति दिनु राम्रो नभएको बैंकर्स संघका पूर्वअध्यक्ष भुवन दाहाल बताउँछन् । यद्यपि यो चालु आर्थिक वर्ष मौद्रिक नीतिमार्फत राष्ट्र बैंकले सीसीडी अनुपात हटाएर ९० प्रतिशत कर्जा निक्षेप (सीडी) अनुपात लागू गर्यो । त्यसका लागि एक वर्ष (यही असार मसान्त) सम्म समय दिएकाले बैंक तथा वित्तीय संस्थाले आर्थिक वर्षको अन्त्यमा सरकारी खर्च बढ्ने भएकाले बजारमा तरलता बढ्ने अनुमानका आधारमा धेरै कर्जा प्रवाह गरेको हुन सक्ने दाहालको तर्क छ ।

चालु आर्थिक वर्षको पहिलो ३/४ महिनामा बैंक तथा वित्तीय संस्थाले आक्रामक रूपमा कर्जा विस्तार गरेकाले अहिलेको अवस्था आएको वित्तीय क्षेत्रका जानकार एवं चार्टर्ड एकाउन्टेन्ट अनलराज भट्टराईले बताए । ‘यो वर्ष बैंकहरूको अनुमान पनि मिलेन । जुन रूपमा निक्षेप बढ्ला भन्ने अनुमान थियो । कोभिड–१९ पछि अपेक्षित रूपमा निक्षेप बढ्न सकेन । यो प्रवृत्ति नेपालमा मात्र नभएर विश्वका प्रायः सबै राष्ट्रमा देखियो,’ उनले भने, ‘जबकि आर्थिक वर्षको पहिलो ३/४ महिनामै बैंकहरूले करिब ४ खर्ब रुपैयाँ लगानी गरिसकेका थिए ।’ असार मसान्तभित्र सीडी अनुपात ९० प्रतिशतमा झार्नुपर्नेलगायत अन्य विभिन्न सुविधाका कारणले चालु आर्थिक वर्षमा स्रोत नभएको अवस्थामा पनि बैंकहरूले धेरै कर्जा स्वीकृत गरेको हुन सक्ने उनको तर्क छ ।

तर, बैंकहरू भने आफूहरूले हचुवाको भरमा लगानी गरेको मान्न तयार छैनन् । ‘हाल स्वीकृत भएको कुल कर्जामध्ये ठूलो हिस्सा कन्सोटिएम लोन हो । बाँकी चालु पुँजी कर्जा र केही आवधिक कर्जा हो । सबै क्षेत्रमा स्वीकृत भएको कर्जा राष्ट्र बैंकले दिएको निर्देशनको सीमाभित्र रहेर गरिएको हो,’ बैंकर्स संघका अध्यक्ष अनिलकुमार उपाध्यायले भने, ‘तर यो वर्ष प्रतिबद्धताअनुसार बैंकले कर्जा प्रवाह गर्न सक्ने अवस्था छैन । यसकारण पनि बैंकहरूले आउँदो साउन, भदौ, असोजमा भुक्तानी गर्ने गरी अहिले कर्जा स्वीकृत गरेको अवस्था छ ।’

अर्थतन्त्र यो अवस्थामा आउला, तरलता अभावको समस्या यति लामो समयसम्म जाला भन्ने अनुमान यो वर्षको सुरुमै हुन नसक्दा अहिले स्वीकृत भएर बसेको कर्जा धेरै देखिएको उनको भनाइ छ । चालु आर्थिक वर्ष सकिन करिब २०/२२ दिन मात्र बाँकी रहेकाले यो वर्ष राष्ट्र बैंकले तय गरेको १९ प्रतिशतको कर्जा विस्तारको लक्ष्य पनि प्राप्ति गर्न नसकिने उनले स्पष्ट पारे ।

गत वैशाखसम्म बैंक तथा वित्तीय संस्थाबाट निजी क्षेत्रमा प्रवाहित कर्जा १३.४ प्रतिशतले बढेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो कर्जा २३.८ प्रतिशतले बढेको थियो । वार्षिक बिन्दुगत आधारमा वैशाख मसान्तमा बैंक तथा वित्तीय संस्थाबाट निजी क्षेत्रतर्फ प्रवाहित कर्जा १६.६ प्रतिशतले बढेको छ । यस्तै, १० महिनमा बैंक तथा वित्तीय संस्थामा रहेको निक्षेप ५.० प्रतिशतले बढेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो निक्षेप १४.३ प्रतिशतले बढेको थियो । वार्षिक बिन्दुगत आधारमा वैशाख मसान्तमा बैंक तथा वित्तीय संस्थामा रहेको निक्षेप ११.५ प्रतिशतले बढेको छ ।

चालु आर्थिक वर्षमा सुरुदेखि नै वित्तीय प्रणालीमा तरलता अभाव देखियो । जुन अहिलेसम्म कायमै छ । यो समस्या आउँदो आर्थिक वर्षमा पनि बैंक तथा वित्तीय संस्थाले भोग्नुपर्ने देखिन्छ । तरलता अभावकै कारण पछिल्लो ३/४ महिनादेखि कर्जा प्रवाह ठप्पजस्तै छ । अनिवार्य नगद अनुपात (सीआरआर) कायम गर्न र केही बैंकले थप कर्जा दिन पनि राष्ट्र बैंकबाट स्थायी तरलता सुविधा (एसएलएफ) लिएका छन् ।