काठमाडौँ — बैंक तथा वित्तीय संस्थाबाट अहिले ५३ खर्ब ४८ अर्ब रुपैयाँ कर्जा प्रवाह भएको छ । यो कर्जामध्ये कति प्रतिशत उत्पादनमूलक (आर्थिक वृद्धिमा योगदान पुग्ने क्षेत्रमा) प्रवाह भएको होला ?

यो प्रश्नको उत्तर त्यति सजिलो छैन । यद्यपि, बैंक तथा वित्तीय संस्थाले प्रवाह गरेको कुल कर्जाको आधाभन्दा बढी अनुत्पादक (आर्थिक वृद्धिमा प्रत्यक्ष रूपमा योगदान नहुने) क्षेत्रमा लगानी भएको देखिन्छ । उल्लिखित तथ्यांक गत शनिबारसम्मको हो ।

गत कात्तिकसम्म बैंक तथा वित्तीय संस्थाले प्रवाह गरेको कुल कर्जा ५२ खर्ब ८५ अर्ब रुपैयाँ छ । यही तथ्यांकका आधारमा कर्जाको क्षेत्रगत विश्लेषण गरिएको छ ।

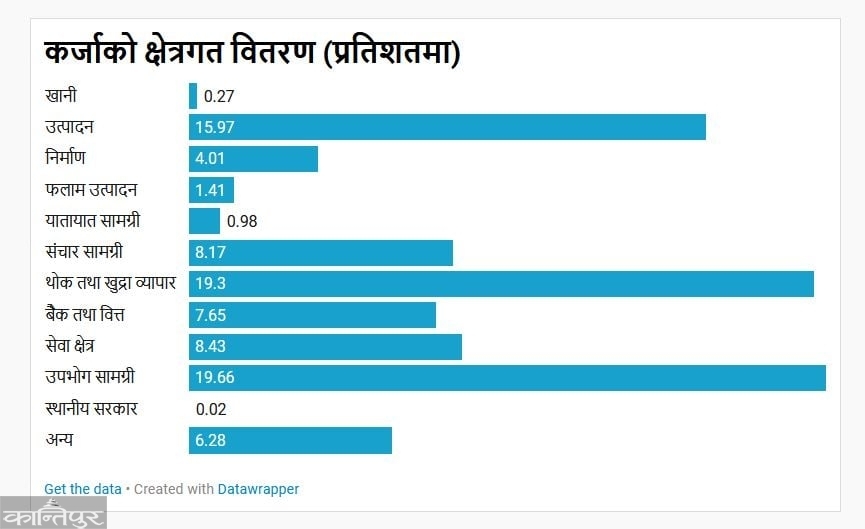

बैंक तथा वित्तीय संस्थाले प्रवाह गरेको कर्जाको क्षेत्रगत वर्गीकरणअनुसार करिब ३० प्रतिशत कर्जा उत्पादनमूलक क्षेत्र (कृषि तथा पशुपालन, उत्पादन, धातु तथा मेसिन उत्पादन, साना तथा मझौला उद्यमी आदि) मा प्रवाह भएको नेपाल राष्ट्र बैंकको तथ्यांक छ । बाँकी ७० प्रतिशतमध्ये करिब साढे १९ प्रतिशत उपभोगमा र १९ प्रतिशत व्यापारमा (थोक तथा खुद्रा), आठ/आठ प्रतिशत यातायात तथा संचार र सेवा क्षेत्रमा, चार प्रतिशत कर्जा निर्माण क्षेत्रमा प्रवाह भएको छ ।

यस्तै, बैंक तथा वित्तीय संस्थाले कर्जा प्रवाहका लागि ल्याएका योजना (प्रडक्ट/स्किम)अनुसार पनि करिब ५२ प्रतिशत कर्जा मात्र आयोजना तथा दीर्घकालीन पूर्वाधार (आवधिक कर्जा) र चालु पुँजी कर्जामा प्रवाह भएको देखिन्छ । यसबाहेक करिब १२ प्रतिशत ‘क्यास क्रेडिट’, साढे ७ प्रतिशत आवासीय कर्जा र ५ प्रतिशत रियल स्टेट क्षेत्रमा प्रवाह भएको छ । यस्तै, विपन्न वर्गमा साढे ५ प्रतिशत, ओभरड्राफ्ट, सेयर र हायर पर्चेज क्षेत्रमा दुई/दुई प्रतिशत कर्जा प्रवाह भएको छ । अन्यमा साढे ८ प्रतिशत कर्जा लगानी भएको राष्ट्र बैंकको तथ्यांक छ ।

कर्जा प्रवाह गर्दा बैंकले लिएको धितो हेर्दा ७८ प्रतिशतभन्दा बढी स्थिर सम्पत्ति छ । त्यसमध्ये घरजग्गामा मात्रै ६६ प्रतिशत छ ।

यसैगरी, बैंक तथा वित्तीय संस्थाले प्रवाह गरेको कुल कर्जामध्ये करिब ९० प्रतिशत सम्पत्ति धितोमा प्रवाह भएको छ । जसमध्ये करिब ७६ प्रतिशत स्थिर सम्पत्ति (घरजग्गा लगायत) धितोमा र त्यसमध्ये पनि ६६ प्रतिशत घर तथा जग्गा धितोमा प्रवाह भएको राष्ट्र बैंकको तथ्यांक छ ।

तर, आयोजना धितो (प्रोजेक्ट फाइनान्सिङ)मा निकै कम मात्र कर्जा गएको छ । यसले जुनसुकै प्रयोजनको कर्जा दिँदा पनि बैंकहरूले स्थिर सम्पत्ति नै धितो खोज्दा रहेछन् भन्ने पुष्टि हुने अर्थविद् एवं नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापाले बताए ।

‘घर र जग्गा भएन भने बैंकबाट कर्जा पाउन सकिँदैन भन्ने भएपछि ऋण लिन योग्य बन्नकै लागि पनि नागरिकले स्थिर सम्पत्तिमा लगानी गर्नुपर्ने भयो,’ उनी भन्छन्, ‘यो व्यवस्थाका कारणले जुनसुकै प्रयोजनका लागि लिएको भए पनि, ऋण लिन सक्ने क्षमता अभिवृद्धि गराउनकै लागि पनि रियल स्टेटमै लगानी गर्नुपर्ने अवस्था आयो ।’

नीतिगत व्यवस्थाका कारणले ऋणीले घुमाउरो ढंगले रियल स्टेटमा लगानी बढाएका छन् । ऋण दिने प्रणालीमा ठूलै संरचनात्मक परिवर्तन नगरी बैंकिङ क्षेत्रलाई वास्तविक अर्थतन्त्रसँग जोड्न नसकिने थापाको तर्क छ ।

यसैगरी, हरेक वर्ष जेठ १५ मा घोषणा हुने वार्षिक बजेटमा सरकारले आर्थिक वृद्धि र मूल्यवृद्धिको लक्ष्य तय गर्छ । राष्ट्र बैंकले सरकारले तोकेको लक्ष्य प्राप्तिमा सहयोग पुग्ने गरी मौद्रिक नीति बनाउँछ । बजेट (वित्त नीति) र मौद्रिक नीतिबीच सम्बन्ध हेर्दा बैंक तथा वित्तीय संस्थाबाट हुने कर्जा विस्तारले प्रत्यक्ष रूपमा आर्थिक वृद्धिमा योगदान पुग्नुपर्ने हो । तर वास्तविकता नितान्त फरक छ ।

बेलाबेलामा बैंक तथा वित्तीय संस्थाले उच्च दरले कर्जा विस्तार गरे पनि मुलुकको आर्थिक वृद्धिमा नगण्य योगदान पुगेको सरकारी तथ्यांकले देखाउँछ ।

बेलाबेलामा बैंक तथा वित्तीय संस्थाले उच्च दरले कर्जा विस्तार गरे पनि मुलुकको आर्थिक वृद्धिमा नगण्य योगदान पुगेको सरकारी तथ्यांकले देखाउँछ । कर्जाको विस्तार एकातिर र आर्थिक वृद्धि अर्कोतिर रहने गरेको तथ्यांकबाट पुष्टि हुन्छ । यद्यपि, उच्च कर्जा विस्तारले आयात बढाउनुका साथै मूल्यवृद्धि, घरजग्गा, सेयर बजार, गाडीलगायत सम्पत्तिको मूल्य बढाउन प्रत्यक्ष योगदान गरेकाले आर्थिक वृद्धिमा निकै कम योगदान पुगेको अर्थविद्हरूको भनाइ छ ।

बैंक तथा वित्तीय संस्थाले प्रवाह गरेको कर्जाले मुलुकको आर्थिक वृद्धिमा नगण्य योगदान पुर्याउँदै आएको अर्थविद् विश्वास गौचनको तर्क छ । ‘’९० दशकको उदारीकरणपछिको तीन दशकको तथ्यांकलाई आधार मानेर हेर्दा निजी क्षेत्रमा जाने १ प्रतिशत कर्जा वृद्धिले ०.२३ प्रतिशत आर्थिक वृद्धिदर, ०.३७ प्रतिशत मुद्रास्फीति दर र ०.७५ प्रतिशत आयात वृद्धि दर बढाएको देखाउँछ,’ उनी भन्छन्, ‘बैंकहरूले प्रवाह गरेको कर्जा अर्थतन्त्रभित्रै बसेको भए समस्या हुँदैनथ्यो । आयातमार्फत त्यो देशबाट बाहिरिँदा समस्या भएको छ ।’ कर्जा विस्तारले आर्थिक गतिविधि बढाए पनि उत्पादन वृद्धिमा न्यून योगदान पुर्याएको उनले बताए ।

जीडीपीभन्दा ठूलो बैंकिङ क्षेत्र

गत कात्तिकसम्म वित्तीय प्रणालीमा रहेको कुल निक्षेप अर्थतन्त्रको आकार (कुल गार्हस्थ्य उत्पादन–जीडीपी) भन्दा करिब १६ प्रतिशतले बढी छ । यसलाई विज्ञहरूले मुलुकको आर्थिक गतिविधिभन्दा वित्तीय क्षेत्रको वृद्धिदर उच्च भएका रूपमा विश्लेषण गरेका छन् । वित्तीय क्षेत्रको वृद्धि राम्रो भए पनि अर्थतन्त्रको वृद्धिदरभन्दा उच्च रहेकाले जोखिमको सम्भावना उत्तिकै रहेको उनीहरूले औंल्याएका छन् । यस्तो अवस्थामा नीति निर्माताले संयमित रूपमा नीति निर्माण गर्नुपर्ने विज्ञहरूको सुझाव छ ।

गत कात्तिक मसान्तसम्म जीडीपीको अनुपातमा कर्जा प्रवाह करिब ९३ प्रतिशत छ । विगतमा कुनै समय जीडीपीको अनुपातमा कर्जा प्रवाह अनुपात ९५ प्रतिशत रहेको थियो । पछिल्ला वर्षमा कर्जा विस्तारमा कमी आएपछि यस्तो अनुपात केही घटेको हो ।

जीडीपीको अनुपातमा निक्षेप सय प्रतिशत नाघ्नुले समग्र अर्थतन्त्रको वृद्धिभन्दा वित्तीय क्षेत्रको वृद्धिदर धेरै भएको पुष्टि हुने राष्ट्र बैंकका एक पूर्वकार्यकारी निर्देशकले बताए । यस्तो अवस्थामा वित्तीय क्षेत्रमा कुनै जोखिम आए त्यसको ठूलो असर अर्थतन्त्रमा पर्ने उनको विश्लेषण छ । ‘वित्तीय क्षेत्रको वृद्धिदर उच्च हुनु राम्रो हो,’ उनले भने, ‘सोहीअनुसार अर्थतन्त्रको वृद्धि हुन सकेन । यसकारण जोखिमको सम्भावना पनि त्यत्तिकै छ ।’

यस्तो अवस्थामा वित्तीय प्रणालीमा रहेको रकमबाट पुँजी निर्माण हुन सक्दैन । यसकारण नीति निर्माताले नीति बनाउँदा यी कुरामा हेक्का राख्नुपर्ने राष्ट्र बैंकलाई उनको सुझाव छ ।

कर्जाको ठूलो योगदान आयात वृद्धि, घरजग्गालगायत स्थिर सम्पत्तिको मूल्यवृद्धिमा पुगेको र आर्थिक वृद्धिमा अपेक्षाअनुसार योगदान नपुर्याएपछि राष्ट्र बैंकले निर्देशित कर्जाको हिस्सा बढाएर बैंक तथा वित्तीय संस्थाको कुल कर्जाको करिब ४५ प्रतिशत पुर्याएको छ ।

कृषि, ऊर्जा र एसएमईमा ३० प्रतिशत कर्जा

राष्ट्र बैंकको निर्देशनअनुसार २०८४ सम्ममा बैंकहरूले कुल कर्जाको करिब ४० प्रतिशत कृषि, ऊर्जा र लघु, घरेलु तथा साना उद्यम/व्यवसायमा प्रवाह गर्नुपर्ने छ । गत असारसम्म वाणिज्य बैंकहरूबाट लगानीमा रहेको कुल कर्जामध्ये कृषि क्षेत्रमा १३.२ प्रतिशत अर्थात् ५ खर्ब ८२ अर्ब ४९ करोड, ऊर्जा क्षेत्रमा ७.९ प्रतिशत अर्थात् ३ खर्ब ५० अर्ब ७४ करोड र लघु, घरेलु, साना एवं मझौला उद्यमका क्षेत्रमा ९.२ प्रतिशत अर्थात् ४ खर्ब ७ अर्ब २८ करोड प्रवाह भएको राष्ट्र बैंकको तथ्यांक छ ।

सोही अवधिमा विकास बैंकहरूबाट कृषि, लघु, घरेलु तथा साना उद्यम/व्यवसाय, ऊर्जा र पर्यटन क्षेत्रमा कुल कर्जाको २६ प्रतिशत अर्थात् १ खर्ब २५ अर्ब ८३ करोड र वित्त कम्पनीहरूबाट २१.६ प्रतिशत अर्थात् १९ अर्ब ३८ करोड कर्जा लगानीमा छ ।

‘वाणिज्य बैंकहरूबाट प्रवाह भएको कुल कर्जा सापटमध्ये २०८१ जेठ मसान्तमा औसत ५.७९ प्रतिशत अर्थात् २ खर्ब ६३ अर्ब ७ करोड कर्जा विपन्न वर्गमा प्रवाह भएको छ,’ राष्ट्र बैंकले भनेको छ, ‘विकास बैंकहरूबाट ८.१६ प्रतिशत अर्थात् ४० अर्ब ३१ करोड र वित्त कम्पनीहरूबाट ६.७० प्रतिशत अर्थात् ६ अर्ब ५८ करोड रुपैयाँ कर्जा विपन्न वर्गमा प्रवाह भएको छ ।’

कर्जाको गुणस्तरमा राष्ट्र बैंकले विशेष चासो दिएको राष्ट्र बैंक अनुसन्धान विभाग प्रमुख गुणाकर भट्टले बताए । ‘ऊर्जा, थोक तथा खुद्रा व्यापारमा र व्यक्तिगत उपभोग्य कर्जामा आएको विस्तार र वस्तु आयातको पछिल्लो अवस्थाले आर्थिक क्रियाकलाप केही बढ्न थालेको देखिन्छ,’ उनले भने । यद्यपि निर्माण, कृषिलगायतका क्षेत्रमा कर्जा विस्तार हुन सकिरहेको छैन । विगत दुई आर्थिक वर्षमा लगातार संकुचनमा रहेको निर्माण र औद्योगिक उत्पादनजस्ता क्षेत्र विस्तार भएमा कर्जा प्रवाहसमेत बढ्ने उनको भनाइ छ ।

कर्जा विस्तारले सम्पत्तिको मूल्य अकासियो

खास गरी नेपालमा १९९० को उदारीकरणपछिको तीन दशकको तथ्यांकलाई आधार मानेर हेर्दा निजी क्षेत्रमा जाने १ प्रतिशत कर्जा वृद्धिले ०.२३ प्रतिशत आर्थिक वृद्धिदर, ०.३७ प्रतिशत मुद्रास्फीति दर र ०.७५ प्रतिशत आयात वृद्धि दर बढाएको विभिन्न अध्ययनले देखाएका छन् । उक्त अवधिमा औसत वार्षिक निजी क्षेत्र कर्जा वृद्धिदर २०, आर्थिक वृद्धिदर ४.४, मुद्रास्फीति दर ७.५ र आयात वृद्धिदर १५.७ प्रतिशत रहेको देखिन्छ ।

राष्ट्रिय योजना आयोगका सदस्य एवं राष्ट्र बैंकका कार्यकारी निर्देशक प्रकाशकुमार श्रेष्ठ पनि कर्जा विस्तारले आर्थिक वृद्धिमा अपेक्षित योगदान पुर्याउन नसकेको स्विकार्छन् । यो कुरा तथ्यांकले पनि देखाउँछ । तर राष्ट्र बैंक, बैंक वा अरू कुनै निकायका कारणले नभई विभिन्न समयमा परिवर्तन हुने राज्य, राष्ट्र बैंकलगायत निकायको प्राथमिकताले यस्तो अवस्था सिर्जना भएको उनको भनाइ छ ।

‘विगतमा कर्जा विस्तार उच्च थियो, आर्थिक वृद्धिदर कम थियो । पछिल्ला वर्षमा कर्जा बढ्न सकेको छैन, तर आर्थिक वृद्धिदर सन्तोषजनक नै छ । यसले कर्जा विस्तारको योगदान आर्थिक वृद्धिलाई गति दिने गरी छैन,’ उनले भने, ‘वास्तविक क्षेत्रमा कर्जा विस्तार नभएकै कारण राष्ट्र बैंकले निर्देशित कर्जासम्बन्धी निर्देशन जारी गरेको थियो । तर, अहिले निर्देशित क्षेत्रमा प्रवाह भएको कर्जा पनि कति सही ठाउँमा लगानी भएको छ भन्ने प्रश्न सिर्जना भएको छ ।’

नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला अहिले कर्जा विस्तारले आर्थिक वृद्धिमा योगदान नपुगेको मान्न तयार छैनन् । ‘विगतमा त्यो आर्थिक गतिविधि चलायमान हुने क्षेत्रमा कर्जा कम गएको साँचो हो । यसकारण आर्थिक वृद्धिमा पनि योगदान कम थियो होला,’ उनी भन्छन्, ‘अहिले अवस्था फेरिएको छ । राष्ट्र बैंकले चालु कर्जा मार्गदर्शनलगायत निर्देशन जारी गरिसकेको छ । पछिल्ला वर्षमा जति कर्जा प्रवाह भएको छ, त्यो सबै वास्तविक क्षेत्रमा प्रवाह भएको छ । यही कारण कर्जा विस्तारले आर्थिक वृद्धिमा ठूलो योगदान पुर्याएको छ ।

अहिले अनौपचारिक अर्थतन्त्रको आकार ४० प्रतिशत रहँदै आएको राष्ट्र बैंककै उच्च अधिकारीहरूले सार्वजनिक रूपमा भन्दै आएका छन् । यही तथ्यांकलाई आधार मान्दा पनि नेपालको कुल आर्थिक क्रियाकलाप (अर्थतन्त्रको आकार) अहिलेको जीडीपी ५७ खर्ब ५ अर्ब रुपैयाँभन्दा बढी अर्थात् कम्तीमा ४० प्रतिशत बढी छ ।

‘एकातिर अनौपचारिक कारोबार जीडीपीमा समावेश हुन सकेको छैन, अर्कोतिर जीडीपी गणनाको आधार (बेस) नै गलत छ । आधार नै गलत भएपछि त्यसको नतिजा पनि गलत हुन्छ,’ एक पूर्वबैंकरले भने, ‘यस्तो अवस्थामा अनौपचारिक अर्थतन्त्र औपचारिकमा लैजानेबारे बहस हुनुपर्थ्यो । त्यो भएन, हामी कर्जा संकुचनतिर लाग्यौं ।’

सन् २००२ देखि मौद्रिक नीति ल्याइरहँदा उद्योगलाई कति प्राथमिकता दिइयो त ? प्रत्यक्ष रूपमा कर्जा प्रवाह गर्ने नीति ल्याइयो, ग्रामीण अर्थतन्त्रलाई प्रोत्साहन गर्न भन्दै लघुवित्तको लाइसेन्स वितरण गरियो । अहिले त्यसमै समस्या आयो । क्षेत्रगत मूल्यांकन नगरी जलविद्युत्मा कर्जा दिन भनियो, त्यहाँ समस्या आयो । कहिले यता त कहिले उता गर्दागर्दै दीर्घकालीन नीति बनाउनै नसकेकाले अहिले समस्या देखिएको ती अधिकारीले बताए ।

कर्जा विस्तार र आर्थिक वृद्धि

पछिल्ला ११ वर्षमा आर्थिक वृद्धि, कर्जा विस्तार र निक्षेप संकलनको तथ्यांक हेर्दा धेरैजसो वर्ष निक्षेप संकलनभन्दा कर्जा विस्तारको गति धेरै छ । जसअनुसार आर्थिक वर्ष ०७०/७१ मा १९.१२ प्रतिशतले कर्जा विस्तार हुँदा आर्थिक वृद्धिदर ६.०१ प्रतिशत थियो ।

आर्थिक वर्ष ०७२/७३ मा करिब २७ प्रतिशतले कर्जा विस्तार हुँदा आर्थिक वृद्धिदर ०.४३ प्रतिशत रह्यो । यसैगरी, आर्थिक वर्ष ०७६/७७ मा १६.२१ प्रतिशतले कर्जा विस्तार हुँदा आर्थिक वृद्धिदर २.३७ प्रतिशतले ऋणात्मक थियो । यसैगरी, आर्थिक वर्ष ०८०/८१ मा ५.८ प्रतिशतले कर्जा विस्तार हुँदा आर्थिक वृद्धिदर ३.८७ प्रतिशत छ । गएको एक दशकमा आर्थिक वर्ष ०७७/७८ मा सबैभन्दा धेरै २८.१८ प्रतिशतले कर्जा विस्तार भयो भने आर्थिक वर्ष ०७९/८० मा सबैभन्दा कम ३.४३ प्रतिशतले कर्जा विस्तार भएको छ । पछिल्लो १० वर्षमा सबैभन्दा उच्च आर्थिक वृद्धिदर आर्थिक वर्ष ०७३/७४ मा ८.९८ र सबैभन्दा न्यून आर्थिक वर्ष २०७६/७७ मा २.३७ प्रतिशत ऋणात्मक थियो ।