१८.१२°C काठमाडौं

१८.१२°C काठमाडौं

बजेट मूल्यांकन, हाम्रो अभ्यास र वित्तीय जवाफदेही

आगामी आर्थिक वर्षको बजेटबारे विभिन्न कोणबाट समीक्षा, विश्लेषण, समर्थन, आलोचना र मूल्यांकन सुरु भएको छ । आगामी आर्थिक वर्षको बजेटको समीक्षा गर्दा चालु आर्थिक वर्षको बजेटको कार्यान्वयन, यसका सकारात्मक–नकारात्मक प्रभावबारे न संसद् न कुनै औपचारिक थलो कतै पनि विहंगम रूपमा बहस गरी कार्यान्वयन भएका कार्यक्रम, नभएका भए यसका कारण र जिम्मेवार पक्षको पहिचान गरी जवाफदेह तुल्याउने गरी कारबाही भएको पाइँदैन ।

चालु आर्थिक वर्षका नीति तथा कार्यक्रम केकति कार्यान्वयन भए, बजेटले ती नीति तथा कार्यक्रमलाई कत्तिको सम्बोधन गर्यो, बजेट कार्यान्वयन केकति र कसरी भयो, यसबाट कस्तो प्रतिफल आयो, लक्षित वर्गले लाभ लिन सक्यो वा सकेन, बजेट निर्माण र कार्यान्वयनमा कहाँ कसका केकति कमजोरी रहे, जिम्मेवारी र जवाफदेही कसको हो अनि सुधार गर्नुपर्ने पक्ष के देखियो भन्ने जस्ता पक्षमा आगामी बजेट बनाउने सन्दर्भमा पनि बहस र छलफल भएन । यस्तो अभ्यास अहिले मात्र नभई विगतदेखि नै नहुनु नेपालको बजेट प्रणालीको कमजोर पक्ष हो । यसलाई बजेट नतिजाउन्मुख हुन नसक्नुको प्रमुख कारकका रूपमा लिन सकिन्छ । विगतप्रतिको जवाफदेही खोज्ने अभ्यास भएको भए अन्य आयोजना र कार्यक्रमको त के कुरा, राष्ट्रिय गौरवका आयोजनाहरूले समेत बीसौँ–तीसौँ वर्षसम्म समय र लागतको अत्यधिक बढोत्तरी भई अहिलेको जस्तो नियति भोग्नुपर्ने थिएन । त्यसैले बजेटको समीक्षा वा मूल्यांकनमा बजेट विनियोजन गर्दा कुनकुन पक्षलाई समेटेर कस्तो बजेट निर्माण भयो भन्ने मात्र नभई बजेटहरू कसरी कार्यान्वयन भइरहेका छन् र नतिजा कस्ता आइरहेका छन् भनेर समेत हेर्नुपर्छ । कार्यान्वयनका आधारमा दण्ड, पुरस्कार र जवाफदेहीसमेत खोज्ने गरी बजेटको मूल्यांकन हुनुपर्छ । यसै सन्दर्भमा विगतका बजेट विनियोजन र कार्यान्वयनको प्रवृत्तिबारे केही चर्चा गरौं ।

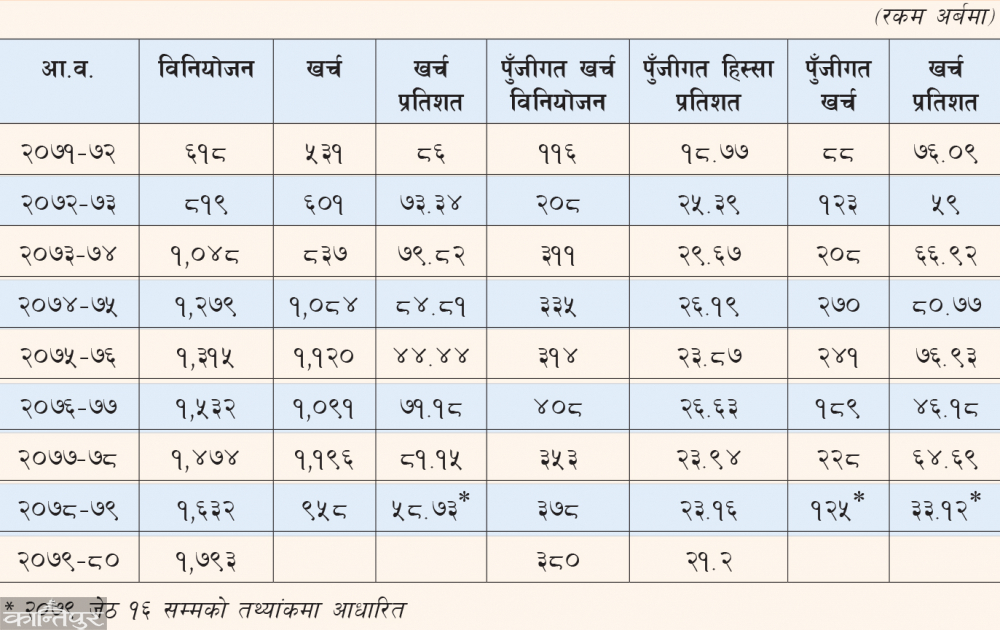

माथिको तथ्यांक हेर्दा, कुल बजेट हरेक वर्ष बढ्दै जाने प्रवृत्ति छ र बजेट वृद्धिका तुलनामा पुँजीगत खर्चको विनियोजन हिस्सा बढ्नुको साटो झनै कमजोर हुँदै गएको पुष्टि हुन्छ । कुल बजेटमा औसतमा २५ प्रतिशतको पनि पुँजीगत खर्च विनियोजन भएको देखिँदैन । विकास व्यवस्थापनको पहिलो सर्त पुँजीगत खर्च भएकाले सर्वप्रथम यसको विनियोजन हिस्सा कति हुनुपर्ने हो, स्पष्ट मापदण्ड रहेको पाइँदैन । कुल बजेटमा पुँजीगत बजेटको हिस्सा कम्तीमा ४० प्रतिशतआसपास नहुने हो भने विकास प्रक्रियाले कसरी गति लिन सक्ला ? हाल संघबाट प्रदेश र स्थानीय तहमा हस्तान्तरण हुने रकम घटाएर संघको चालु, पुँजीगत र वित्तीय व्यवस्थाको रकम यकिन गरिने भएकाले पछिल्ला वर्षहरूमा पुँजीगत खर्च विनियोजनको हिस्सामा कमी देखिएको भन्ने गरिन्छ । तर यस तर्कले औचित्य पुष्टि गर्न किन सक्दैन भने, प्रदेश र स्थानीय तहमा जाने अनुदान रकमको पनि ठूलो हिस्सा चालु खर्चमै विनियोजन र खर्च हुने गरेको पाइन्छ । विनियोजन गरिएको पुँजीगत बजेटको कार्यान्वयन अत्यन्त कमजोर अवस्थामा रहेको पुष्टि माथिको तथ्यांकले गर्छ र यो प्रवृत्ति पछिल्ला वर्षहरूमा अझ भयावह हुँदै गएको देखिन्छ ।

नेपालको बजेट व्यवस्थापनमा हालसम्म बहसमा नआएको एउटा महत्त्वपूर्ण पक्ष हो- संसद्बाट स्वीकृत बजेटको लक्ष्य अनुरुप प्रगति हुन नसक्दा समयसमयमा संशोधित अनुमान पेस गर्ने अभ्यास । कानुनी आधारको कुरा गर्ने हो भने, एक पटक संसद्ले स्वीकृत गरेको बजेटको संशोधित अनुमान पेस गर्ने व्यवस्था कहीँकतै देखिँदैन । उदाहरणका लागि, अध्यादेशबाट पेस गरिएको चालु आर्थिक वर्षको बजेटको - गत आर्थिक वर्षको बजेट कार्यान्वयनका सन्दर्भमा - चर्चा गर्दा, कुल विनियोजनको ८५.९ प्रतिशत खर्च हुने; चालुतर्फ ९१.४ प्रतिशत, पुँजीगततर्फ ७१.३ प्रतिशत र वित्तीय व्यवस्थातर्फ ८५.२ प्रतिशत खर्च हुने संशोधित अनुमान पेस भएको थियो । राजस्व परिचालन, वैदेशिक सहायता परिचालन र ऋण परिचालनका सन्दर्भमा समेत संशोधित अनुमान पेस हुने गरेको छ । हरेक वर्षको बजेटले कार्यान्वयनका क्रममा संशोधित अनुमान पेस गर्ने अभ्यास हुँदै आएको पाइन्छ । यसरी पेस भएको संशोधित अनुमानमाथि कहीँकतै छलफल हुने र सम्बन्धित पक्षलाई प्रश्न गर्ने अभ्याससमेत रहेको पाइँदैन । अर्थ मन्त्रालयले संशोधन अनुमान पेस गरे पनि कार्यान्वयन गर्ने पक्ष सम्बन्धित मन्त्रालय वा निकाय हुने हुँदा लक्ष्यअनुरूप प्रगति नहुँदा ती निकायहरूलाई जवाफदेह तुल्याउनुपर्ने हो, त्यो पनि नभएको पाइँदैन । लक्ष्यअनुरूप प्रगति नहुँदा कोही पनि जवाफदेह हुन नपर्ने हो भने धेरै समय लगाएर मिहिनेतपूर्वक बजेट निर्माण गर्नु र यसमा लामो समय व्यतीत गरेर प्रक्रिया मात्र पुर्याउनु व्यर्थ हुन्छ । माग भए बमोजिमको बजेट विनियोजन गरेर सबैलाई खुसी पार्ने र कार्यान्वयनप्रति उदासीनता देखाउने प्रवृत्ति त निरन्तर रूपमा चल्दै आएकै छ । हुन त बजेट आफैंमा आय र व्ययको अनुमान भएकाले लक्ष्य र प्रगति सधैं एउटै हुनुपर्छ भन्ने मान्यता राख्नु तर्कसंगत हुन्न, तर निकै सीमित साधनस्रोतको अधिकतम परिचालन गरी उच्चतम प्रतिफल प्राप्त गर्नुपर्ने दिशामा केन्द्रित हुनुपर्ने हाम्रोजस्तो मुलुकमा, लक्ष्य अनुरूप प्रगति त परै जाओस्, अत्यन्त न्यून प्रगति गर्ने अनि संशोधित अनुमान पेस गर्ने प्रवृत्तिले बजेट तथ्यमा आधारित नभई हचुवामा निर्माण हुने गरेको छ र बजेट कार्यान्वयन क्षमता कमजोर छ भन्ने पुष्टि गर्छ । हुनुपर्नेचाहिँ के थियो भने, संशोधन गर्नैपर्ने भए पनि विनियोजित बजेट समयमै लक्ष्यभन्दा बढी खर्च हुने, स्रोत सीमित भई खर्च भुक्तानीमा समस्या आउने, बजेटको अभावले समयसमयमा थप बजेटका लाागि संशोधित अनुमान पेस गर्नुपर्ने थियो । वा, समयसमयमा पूरक बजेटसमेत ल्याउनुपर्ने अवस्था आएमा संसद्को स्वीकृतिमा थप कार्यक्रम गर्न स्रोत व्यवस्थापनका लागि संशोधित अनुमान पेस गरी संसदीय स्वीकृतिपश्चात् कार्यान्वयनमा लगे बजेट व्यवस्थापन प्रभावकारी हुने र विकास प्रक्रियाले गति लिने हुन्छ ।

समग्र बजेट कार्यान्वयन लक्ष्य अनुरूप नहुने, विनियोजनमा पुँजीगत खर्चको हिस्सा अत्यन्तै न्यून हुने, विनियोजन भएको रकम पनि अत्यन्त न्यून खर्च हुने र भएको खर्च पनि समयबद्ध नभई अधिकांश रकम आर्थिक वर्षको अन्त्यतिर मात्र खर्च हुने वा असारे विकासमा जोड दिने प्रवृत्तिका लागि सम्बन्धित पक्षलाई जवाफदेह तुल्याउन नसक्नु सार्वजनिक वित्त व्यवस्थापनको सबैभन्दा कमजोर पक्ष हो । अझ विडम्बना त, सरकारको ढुकुटीमा रकम थुप्रिन्छ र पुँजीगत खर्च नभई बजारमा तरलताको अभाव हुँदासमेत उक्त रकमलाई प्रयोग गर्न सकिन्न । आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन–२०७६ र नियमावली–२०७७ ले सरकारी आर्थिक कारोबारमा संलग्न विभिन्न पक्षको जिम्मेवारी र जवाफदेही तोकेको छ । वित्तीय उत्तरदायित्वको अवधारणा अन्तर्गत विगतमा प्रशासनिक अधिकारीहरूलाई मात्र जवाफदेह बनाउने अभ्यास हुँदै आएकामा यी ऐननियमले योजना, कार्यक्रम र बजेट कार्यान्वयनका सम्बन्धमा केही हदसम्म भए पनि विभागीय मन्त्री र प्रधानमन्त्रीसहित राजनीतिक पदाधिकारीहरूलाई समेत वित्तीय पाटामा जवाफदेह तुल्याउने व्यवस्था गरेको छ । तर यो व्यवस्थाको कार्यान्वयन भएको पाइँदैन ।

बजेट सरकारको वित्त नीति प्रस्तुत गर्ने दस्ताबेजसमेत भएकाले वित्त नीतिका दिशा, प्रवृत्ति, नीतिगत निरन्तरता, प्रकार र यसका विभिन्न पक्षबारे बहस हुने गरेको पाइँदैन । विगतमा राजनीतिक अस्थिरताका साथै विकासमा समेत अनुचित राजनीति हावी हुने गरेकाले आयोजनाले निरन्तरता पाउँदैनथ्यो । क्रमागत कार्यक्रमलाई बजेटले सम्बोधन नगर्ने र बीचमै अलपत्र पर्ने भई भएको खर्चसमेत दुरुपयोग हुने समस्यालाई न्यूनीकरण गर्न मध्यकालीन खर्च संरचना लागू गरियो । मध्यकालीन खर्च संरचनालाई कानुनी आधार दिन आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन–२०७६ र नियमावली–२०७७ मा समेत राष्ट्रिय योजना आयोगलाई प्रमुख जिम्मेवार निकाय तोकी यसले समेट्नुपर्ने विषयवस्तु स्पष्ट उल्लेख छ । यसको मूल आशय बजेटलाई आवधिक योजना, सरकारका नीति तथा कार्यक्रम र क्रमागत प्राथमिकता प्राप्त आयोजनासँग आबद्ध गर्नु हो; सरकार परिवर्तन भए पनि कार्यक्रमले निरन्तरता पाइरहोस् भन्ने हो । यो समेत वस्तुनिष्ठ हुन नसक्दा कार्यान्वयन हुँदै आए पनि यसले अपेक्षित प्रतिफल दिन सकेको पाइँदैन । मध्यकालीन खर्च संरचना सम्बन्धमा संसद्, संसदीय समिति र अन्य सम्बन्धित निकायमा कुनै बहस हुँदैन । क्रमागत कार्यक्रममा निरन्तरताको वा परिवर्तित सरकारले बजेट विनियोजन नगरेमा त्यसमाथि प्रश्न गर्ने अभ्यास पनि छैन र केही रकम विनियोजन भएमा ‘मेरो दलको सरकारले विगतमा ल्याएका कार्यक्रमहरूलाई नै त निरन्तरता दिइएको छ, नयाँ के पो छ र’ भनेर आलोचना गर्ने गरिन्छ । यस्तो संस्कारमा सुधार नहुने हो भने विकासमा राजनीति भइरहने हुन्छ र बजेट प्रतिफलमुखी हुन सक्दैन ।

पर्याप्त तयारी भएका आयोजनामा बाहेक अन्यत्र बजेट विनियोजन नहोस् भनेर राष्ट्रिय योजना आयोगमा रहने गरी आयोजना बैंकको व्यवस्थासमेत आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन–२०७६ र नियमावली–२०७७ मा छ । यसलाई समेत बेवास्ता गरी तयारीबिनाका ससाना आयोजनामा बजेट विनियोजन भइरहने प्रवृत्तिमा सुधार आउन सकेको छैन । यसले पनि बजेट उपलब्धिमूलक बन्नबाट रोकेको छ । कार्यान्वयन नहुने बजेटलाई अर्थ मन्त्रालयमा कानुन बमोजिम समर्पण गराउने र उपयोग हुने क्षेत्रमा हस्तान्तरण गर्ने कानुनी व्यवस्थाको समेत प्रभावकारी कार्यान्वयन भएको पाइँदैन । बजेट कार्यान्वयनका प्रमुख अवरोधक तत्त्वका रूपमा रहेका संरचनात्मक समस्याको वास्तविक पहिचानै हुन सकेको छैन । खरिद कानुन, जनशक्ति, ठेक्का व्यवस्थापन, निर्माण सामग्री, जग्गा प्राप्ति, वनजस्ता पहिचान भएका समस्याहरूलाई पनि बेलैमा सम्बोधन गरिएको पाइँदैन । अन्य कार्यशैलीगत र व्यवस्थापकीय समस्याको त निदानै हुने गरेको छैन । यी सबै विषयमा न बजेट निर्माणको समयमा, न त बजेट पेस भएपछि पनि संसद् र संसदीय समितिमा कमजोरी सुधार गर्ने गरी छलफल गर्ने अभ्यास छ । सदनमा हुने बहस र छलफलहरू केवल प्रक्रिया पुर्याउने अभ्यासमा केन्द्रित छन् किनकि हाम्रो अभ्यासमा बजेट परिमार्जनको विषय सरकारको निरन्तरतासँग जोडिने गर्छ । तसर्थ हाम्रो बजेट प्रणाली कार्यकारी बजेट प्रणाली हो भन्नु अत्युक्ति नहोला ।

यस्तो परिवेशमा नेपालको बजेट प्रणाली लामो समयदेखि धेरै वा थोरै उस्तै प्रक्रिया, अभ्यास वा समस्याबाट गुज्रिरहेको छ । भन्ने गरिन्छ, वास्तविक समस्याको पहिचान आधा समाधान हो । नेपालको बजेट प्रणालीले वास्तविक समस्याको पहिचान गर्न, वित्तीय प्रणाली र विकास व्यवस्थापनमा हुने अधिक राजनीति रोक्न, पहिचान गरिएका समस्या समाधानमा इमानदार प्रयास गर्न, राजनीति र प्रशासनको स्पष्ट जवाफदेहीको पहिचान गर्न, दण्ड वा पुरस्कारको व्यवस्था गर्न, कार्यान्वयन नभएको सन्दर्भमा यी घेराबाट माथि उठी सामूहिक प्रयास गर्न, जिम्मेवारी र जवाफदेहीको अभ्यास कार्यान्वयन गर्न सक्नुपर्छ । बजेट समयबद्ध, मितव्ययी, दक्षतापूर्ण, औचित्यपूर्ण, प्रभावकारी र नतिजामूलक ढंगले कार्यान्वयन हुन सक्नुपर्छ ।

अर्याल संसद्को अर्थ समितिका सचिव हुन् ।

प्रकाशित : जेष्ठ २९, २०७९ ०८:००