२८.१२°C काठमाडौं

२८.१२°C काठमाडौं

बैंकिङ नीति र आर्थिक विकास

सरकारको समग्र आर्थिक नीति र राष्ट्र बैंकको मौद्रिक नीतिबीच तादात्म्य हुनुपर्छ भन्नेमा दुई मत नहोला । मौद्रिक नीति आउन लागेको संघारमा अर्थतन्त्रको एक महत्त्वपूर्ण पक्ष कृषि र सात दशकदेखिको त्यससँग सम्बन्धित केही बैंकिङ नीति हेलिकप्टर यात्रा गरेर हेरौं । यसबाट यो वर्षको मौद्रिक नीतिमा के अपेक्षा गर्दा हुन्छ भन्ने स्पष्ट पार्न पछि सजिलो पनि हुन्छ ।

(क) सात दशकको सकस

कुनै मुलुकको अर्थतन्त्रमा कृषिको ९० प्रतिशतभन्दा बढी भूमिका छ र जनसंख्याको ९० प्रतिशतभन्दा बढी मानिस कृषि क्षेत्रमा आबद्ध छन् भने, मुलुकको आर्थिक नीति कस्तो हुनुपर्ला ? नेपालका विभिन्न सरकार २००७ सालपछिको लामो समयसम्म गम्भीर हुनुपरेको प्रश्न यही थियो । यदि जनताले आफूले जोतेको जमिनमाथि अधिकार प्राप्त गरेमा न्यायपूर्ण समाजको भ्रूण त त्यसले रोप्थ्यो तर त्यसले मात्र मुलुकको विकासलाई अगाडि बढाउँछ भन्ने प्रत्याभूति हुँदैनथ्यो । त्यसका लागि उत्पादन बढाउने शिक्षा, प्रविधि, बजारमाथि पहुँचजस्ता विभिन्न तत्त्वको सही संग्रह र उपयोग हुनुपर्थ्यो । २००७ सालदेखि २०३० सालसम्मको नेपालको अर्थतन्त्रको यात्रा शिक्षाको अँध्यारो युगमा कसरी प्रविधि र ज्ञानको उज्यालो गाउँगाउँमा पुर्याउने, कसरी दुई रुपैयाँ ऋण माग्दा पनि दोहोलो काढिने किसानसम्म उन्नत खेती गर्दा चाहिने ऋण सजिलोसँग पुर्याउने र कसरी कृषिबाट औद्योगीकरणको यात्रा सुरु गर्ने भन्ने विभिन्न प्रयासमा बितेको थियो । भूमिसुधार र सहकारीहरू यी विषयको केन्द्रमा थिए । जंगल राष्ट्रियकरण, बिर्ता उन्मूलन, मोही समस्या समाधान र जग्गा कमाउनेहरूको सुरक्षा एवं अन्तमा भूमिसुधारका काम पहिलो दुई दशकमा भए ।

अर्थशास्त्री र एफएओका भूमिसुधारविज्ञ मोहम्मद जमानले सन् १९७३ मा प्रकाशित एक लेखमा भूमिसुधारले नेपालमा हुने र नहुनेबीचको फरकलाई खासै असर पारेन भन्ने मूल्यांकन गरेका थिए । भूमिसुधार अध्येता रामबहादुरका अनुसार, १९७२ को जुलाईसम्म भूमिसूधारबाट जम्मा ५० हजार हेक्टर जमिन प्राप्त भएको थियो र त्यस बेलासम्म जम्मा १० हजार किसानले त्यसमध्ये २२ हजार हेक्टर पाएका थिए । त्यस बेला भूमिसुधारको एउटा कार्यक्रम अनिवार्य बचतसँग सम्बन्धित थियो ।

भूमिसुधारका सुरुका पाँच वर्षमा यस कार्यक्रमअन्तर्गत १२ करोड रुपैयाँ बचत भएको थियो, जसमध्ये ८ करोड रुपैयाँ किसानहरूलाई विभिन्न कार्यक्रममार्फत ऋणमा बाँडिएको थियो । २०२९ र २०३० सालको खडेरीबाट नेपालको कृषि उत्पादन घटेको थियो । मुलुकको मौद्रिक नीति पनि त्यस बेला अस्थिर थियो । सरकार भूमिसुधारका बेला उठाइएको पैसाको सदुपयोग भएको छैन भन्नेमा यस बेलासम्म निश्चित पनि थियो । २०२५ सालमा गरिएको १,४८९ सहकारी संस्थाको मूल्यांकनमा तिनले राम्रोसँग काम नगरेको देखिएको थियो । ग्रामीण क्षेत्रमा ऋण प्रवाह गर्न सरकारले त्यहीताका कृषि विकास बैंकको स्थापना गरेको थियो । कृषि मुलुकको अर्थतन्त्रको प्रमुख मेरुदण्ड हो भन्ने शासकीय निश्चितता त्यो बेला पनि थियो, तर कसैलाई पनि कृषिमा ठ्याक्कै के गर्न सकिन्छ भन्नेमा स्पष्टता थिएन ।

२०३० सालपछिका मौद्रिक नीतिलाई त्यो बेला अर्थमन्त्रीहरू कीर्तिनिधि विष्ट र भेषबहादुर थापाले कसरी कृषिसँग जोडे भन्ने उदाहरण हेरौं । विष्टले सही रूपमै खाद्यान्न समस्या भारतमा पनि भएको र त्यहाँ अन्नको भाउ धेरै बढेकाले नेपाली किसानले बचत अन्न त्यहाँ बेचेर फाइदा गर्न सकेको यथार्थ पहिल्याए । उनको बजेटमा त्यसैले मुलुकमा कृषिमा उत्पादन बढाउन नयाँ प्रविधि र किसानलाई वित्तीय पहुँच पुर्याउनुपर्ने विषय परेका थिए । थापाले ल्याएका दुइटा नीतिले भने उनको अन्तर्द्वन्द्व देखाउँछन् । थापाले एकातिर प्रथमपटक वाणिज्य बैंकलाई कृषि र साना व्यवसायलाई ५ प्रतिशत ऋण छुट्याउन लगाए भने, अर्कातिर किसानहरूलाई आफैं अन्य देशमा निर्यात गर्न दिनु हुँदैन भनेर सरकारी धान–चामल निर्यात कम्पनीहरूमार्फत मात्र निर्यात गर्ने पद्धति सुरु गरे । यो निर्यात पद्धतिले स्वतन्त्र भएर आफ्नो उत्पादनबाट अधिकतम फाइदा उठाउन सक्ने किसानहरूको क्षमतालाई संकुचित गर्यो । त्यसैले पनि केही वर्षपछि २०३६ सालमा अर्थमन्त्री सूर्यबहादुर थापाले यो चलन हटाइदिए ।

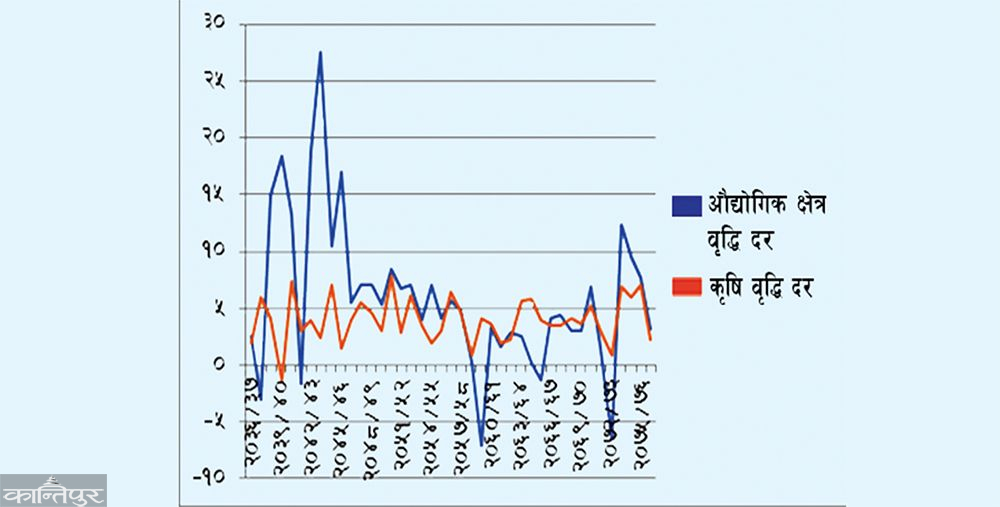

निर्देशित लगानीसम्बन्धी तीसको दशकका केही शिक्षा भने मननयोग्य छन् । एक, वाणिज्य बैंकहरूलाई कम्तीमा ५ प्रतिशत (२०३२), ७ प्रतिशत (२०३३) हुँदै १० प्रतिशत (२०३९) सम्म कृषि लगायतका साना क्षेत्रमा अनिवार्य लगानी गर्न बाध्य पार्ने नियम त्यस बेला केही वर्षको अन्तरालमा आए । तर वाणिज्य बैंकहरूले आफूसँग गाउँमा गएर लगानी गर्न सक्ने क्षमता नभएको बताएपछि उनीहरूलाई पनि सहयोग होस् भन्ने ध्येयले कृषि आयोजना सेवा केन्द्र (एप्रोस्क) को स्थापना गरियो । ‘समाज अध्ययन’ मा हालै प्रकाशित विनोद सिजापतीको लेखअनुसार, विभिन्न कारणले उक्त संस्था साढे दुई दशकमा पूर्ण रूपले धराशायी भयो । आज पनि हामीसँग निर्देशित लगानीका नियम छन् तर तिनले कृषि वा अन्य क्षेत्रमा पारेको प्रभावबारे अध्ययन भएको छैन । कृषिमा दिगो वृद्धिदर हाम्रो सत्तरी वर्षदेखिको सपना हो जुन यो नीतिले हासिल गर्न सहयोग गरेको छ कि छैन भन्न सकिने प्रभाव मूल्यांकन भएको छैन । दायाँको ग्राफ हेर्दा कृषि र उद्योग दुवै क्षेत्रमा दिगो वृद्धिदर हासिल भएको छैन । एप्रोस्कजस्ता अन्य अध्ययन केन्द्रलाई यी नीतिहरूले टेको दिनुपर्ने हो तर त्यस्तो पनि देखिएको छैन ।

दुई, ग्रामीण क्षेत्रमा आधारित संस्थाहरूले कसरी काम गर्न सक्छन् भन्ने अझै स्पष्ट छैन । साझा सहकारी संस्थाहरू एक उदाहरण हुन् । २०३३ सालमा सुरु गरिएको यो कार्यक्रमप्रति पञ्चहरू धेरै उत्साहित थिए, तर चालीसको दशकमै पञ्चायती नीतिनिर्माताहरूलाई यो संस्था असफलता–उन्मुख भएको महसुस भैसकेको थियो । २०४५ सालमा साझामा गरिएको बचत फिर्ता दिन सुरु गर्ने निर्णय सरकारले गरेको थियो । तर त्यसको अर्थ कृषिलक्षित सबै कार्यक्रम असफल थिए भन्ने पनि हैन । २०३१ सालमा कृषि विकास बैंकको ऋण प्रवाह सरकारको राजस्वको १० प्रतिशत अर्थात् ७ करोड ६५ लाख रुपैयाँ थियो र एकै वर्षमा अर्थात् २०३२ मै उक्त ऋण प्रवाह १८ करोड पुग्ने अपेक्षा राखिएको थियो । कृषि विकास बैंक अन्तर्गतको साना किसान विकास आयोजनालाई पछिसम्म सरकारले एउटा सफल कार्यक्रम मानेको थियो जसले गाउँमा कृषि ऋण प्रवाह गर्न सकिने सिद्ध गरेको थियो ।

समस्या केमा पनि छ भने, नेपाल सरकार सधैं कमजोर संस्थाका रूपमा रहँदै आएको छ । पञ्चायतकाल पनि यसमा अपवाद थिएन । २०३३ सालसम्म पनि सरकारको राजस्व आय कुल गार्हस्थ्य उत्पादन (जीडीपी) को जम्मा ६ प्रतिशत थियो भने, २०३४ मा मात्र हरेक जिल्लामा कम्तीमा एक बैंक शाखा पुर्याउने लक्ष्य प्राप्त भएको थियो । योजनाहरू त्यस बेला पनि असफल हुन्थे । पञ्चवर्षीय योजना अवधिमा जनसंख्या वर्षको औसत २.३ प्रतिशत र अर्थतन्त्र वर्षको औसत २.२ प्रतिशतले बढेको थियो । यस्तो अवस्थामा सरकारले कसरी अर्थतन्त्रका चालकक्षेत्रहरू पहिल्याएर कार्यक्रमहरू गाउँगाउँसम्म पुर्याउन सक्छ भन्ने निश्चितता नीतिनिर्माताहरूमा भएको देखिँदैन ।

वाणिज्य बैंकहरूमार्फत बिनाधितो ऋण प्रदान गर्ने भनेर सुरु भएको सघन बैंकिङ विकास कार्यक्रम २०४० सालसम्म आइपुग्दा छयालीस बैंक शाखामा सञ्चालित थियो । यसले पनि साना किसानले जस्तै गरिबी निवारण र कृषिको विकासमा योगदान पुर्याउने चालीसको दशकको आशा थियो । निर्देशित लगानीमा मात्र भर नपरी कृषि विकास बैंकले आफैं निक्षेप संकलन गरेर ऋण दिन सकोस् भनेर २०४१ सालतिर उक्त बैंकलाई गाउँसहरमा शाखा खोली निक्षेप संकलन गर्न दिनुका पछाडि पनि कृषिमा लगानी गर्नेहरूका लागि पुँजीको पहुँच सहज बनाउनुपर्छ भन्ने सोचाइ नै थियो ।

चालीसको दशकमा सरकारले बैंकहरूलाई निकै स्वतन्त्रता दिन सुरु गरेको थियो । २०४६ सालमा बैंकहरू आफ्नै ब्याजदर तोक्न स्वतन्त्र गरिए । त्यसपछिको लामो समय ग्रामीण स्वावलम्बन कोष, गरिबी निवारण कोष निम्न आय भएका विपन्न किसानलाई ऋण दिन महत्त्वपूर्ण औजार भए । त्यसबाहेक सरकारले, मुख्य गरी गएका तीन दशकमा लघुऋण या तिनको ब्याज माफी दिने कार्यक्रमहरू पनि बेलाबेला ल्याएको छ । २०४९ सालमा २,५०० रुपैयाँसम्मको ब्याजमा ८० प्रतिशत छुट दिनेदेखि २०६५ सालमा कृषि विकास बैंक र साना किसान विकास आदि परियोजनाबाट लिइएको ३० हजारसम्मको ऋण माफ गर्ने निर्णय, २०६५ सालको दूध र चिया फ्याक्ट्रीहरूले मेसिन आदि किनेमा २५ प्रतिशत सब्सिडी दिने निर्णय (जुन २०६८ सालमा बढाएर ५० प्रतिशत पुर्याइएको थियो), कृषि फर्महरूले टिलर र ट्याक्टर आदि किनेमा भन्सार तथा अन्तःशुल्क छुट दिने निर्णय (२०७० को दशकको) र प्रधानमन्त्री कृषि परियोजनाअन्तर्गत विभिन्न पकेट र जोनमा खेतहरूलाई छुट्याएर त्यसअन्तर्गत वित्तीय पहुँच लगायतका सुविधा दिने निर्णय गरियो ।

तर यस्ता निर्णयका बावजुद कसरी कृषि क्षेत्र जहाँको तहीँ रह्यो ? कुनै एक वर्षको बजेट पढ्दा वा मौद्रिक नीति हेर्दा मात्र यस्ता कुराहरूको निचोड आउँदैन । कुलोकुलेसो बनाउने, ऋण माफी गर्ने जस्ता कुनै पनि वर्षका नियमहरूको विरोध गर्न सकिँदैन । तर जब सात दशकका नीति–नियमहरूलाई एक ठाउँमा राखेर हेर्छौं, अनि यिनको समग्रतामा कमजोरी देखिन्छ । वित्तीय नीतिहरूलाई सफल तुल्याउन अरू सम्बन्धित क्षेत्रले पनि काम गर्नुपर्थ्यो । बीउ किन्ने ऋण पाउँदा बजारमा उन्नत बीउको प्रत्याभूति हुनुपर्थ्यो, सिँचाइमा सब्सिडी दिँदा त्यसमा प्राविधिक सहायता दिनेहरू उपलब्ध हुनुपर्थ्यो भने, अन्नको राम्रो उत्पादन हुने स्थिति आउँदा बजार उपलब्ध हुनुपर्थ्यो । अरू नीतिले काम गर्न नसक्दा निर्देशित आर्थिक नीति एक्लैले कृषिलाई माथि लैजान सक्दैनथ्यो ।

(ख) यो वर्षको मौद्रिक नीति

कृषि क्षेत्रमा आर्थिक नीतिको यो असफलताको परिप्रेक्ष्यमा अब आउने मौद्रिक नीति हेरौं । यस पालिको मौद्रिक नीति पोहोरजस्तै मुख्य चार विषयमा केन्द्रित हुनुपर्छ—

(१) बजारमा तरलता प्रवाह गर्न : यसमा राष्ट्र बैंकसँग ऐतिहासिक अनुभव धेरै छन् । मुख्य गरी बैंकहरूलाई अनिवार्य मौज्दात लगायतका कतिपय अनुपात कायम गर्न आदेश दिइएको हुन्छ जुन यस्तो बेला तलमाथि गर्न सकिन्छ । कोरोना महामारीको अवधिमा विप्रेषण पहिला प्रक्षेपण गरेजस्तो १५ वा २० प्रतिशतले घटेन । आयात घटेकाले मुलुकको विदेशी मुद्राको सञ्चिति बढ्यो, ऋण लिने मान्छे कम भएकाले बैंकहरूमा ऋण दिन मिल्ने पैसा बढ्यो । धेरै ऋण दिँदा बजार भाउ बढ्ला भनेर डराउनुपर्ने स्थिति पनि छैन, किनकि तेलको अन्तर्राष्ट्रिय मूल्य घटेकाले यो वर्ष अन्तर्राष्ट्रिय मुद्रास्फीति कम हुने आकलन छ । यो अवस्थामा बजारमा तरलता प्रवाह गर्न सरकारले स्वदेशी तथा विदेशी स्रोतहरू खोल्न सक्ने स्थिति छ । मुलुकका बैंकहरूमा भएको कुल निक्षेपमध्ये संस्थागत निक्षेपकर्ता ५० प्रतिशत भएकाले ब्याजदर कम गर्न सकिन्छ भने, विदेशी स्रोतबाट पैसा ल्याउने लाइबोर रेटभन्दा कति बढीसम्म ब्याजदरमा ल्याउन दिने भन्ने सीमा तोक्नमा लचक हुन सकिन्छ ।

यसैले नीतिगत तादात्म्य भयो भने मुलुकको विकास सुरु गर्न यो वर्ष पनि उत्तम स्थिति छ । तर सरकारका उद्योग प्रवर्द्धन गर्ने नीति, वैदेशिक लगानी ल्याउने नीतिहरू नियन्त्रणमुखी छन् र तिनले नतिजा दिएका छैनन् । कृषि क्षेत्रको लामो अनुभव, कृषकहरूलाई वित्तीय पहुँच र कृषिको निराशाजनक स्थितिसम्बन्धी माथिको छोटो टिप्पणीले के देखाउँछ भने, कृषिमा वित्तीय पहुँचको तुलनात्मक सफलता यदि अन्य क्षेत्रमा (जस्तो— रासायनिक मल आपूर्ति, सिँचाइको प्रत्याभूति, कृषिमा आधारित उद्योगलाई प्रोत्साहन र बजारसँग कृषकको सम्पर्क) पनि देखिएको भए कृषिको दिगो वृद्धि हुन्थ्यो होला । हेर्दा वित्तीय पहुँचका कार्यक्रमहरू आफैंमा खराब थिएनन्, तर उत्पादन र कृषकको आम्दानीमा नतिजा देखिएन ।

(कृषि र उद्योगको विगतको वृद्धिदर : स्थिर वृद्धिदर दुवै क्षेत्रले दिएनन्)

(कृषि र उद्योगको विगतको वृद्धिदर : स्थिर वृद्धिदर दुवै क्षेत्रले दिएनन्)

(२) निर्देशित लगानीका क्षेत्र : सम्भवतः यो सबभन्दा अप्ठेरो विषय हो । कृषि (१० प्रतिशत), ऊर्जा, पर्यटन तथा अन्य गरी अहिले जुन २५ प्रतिशतको लक्ष्य तोकिएको छ, यसको राम्रो मूल्यांकन हुनुपर्छ । उदाहरणका लागि, किन कृषिमा १० प्रतिशत तोकिन्छ र किन योभन्दा बढी वा कम हुनु हुन्न भन्ने कुराको राम्रो आधार हुनुपर्छ । ऊर्जामा यस पालिदेखि उत्पादकहरूले धेरै गुनासो गरेका छन् । ऊर्जा भारतलाई बेच्ने वा इनर्जी बैंक बनाउनेसम्बन्धी वार्तामा प्रगति भएन भने वा सरकार यसतर्फ उदासीन छ भने यो लक्ष्य नै किन चाहियो भन्ने कुरा उठेका छन् । एकातिर एमसीसीसँगको सहकार्यमा बन्न लागेको ट्रान्समिसन लाइन रोकिने, अर्कातिर बेचेको बिजुलीको मूल्य र भ्याटसम्बन्धी घोषणा गरिएका छुटहरू नपाइने जस्ता बेथिति छन् भने, विद्युत् प्राधिकरणकै आर्थिक स्वास्थ्यमा असर पर्ने निर्णय पनि भएका छन् । पर्यटनको क्षेत्रमा पनि यो वर्ष सम्भवतः सोचेजस्तो ऋण नजाला । यस्तो अवस्थामा हाम्रो निर्देशित लगानीका नीतिहरू के हुन सक्छन् भन्नेमा राष्ट्र बैंकले ध्यान दिनुपर्छ ।

अर्को, यस्ता लगानीका आदेशहरूको नतिजा र तिनले कस्ता मानिसलाई फाइदा पुर्याएका छन् भन्ने विश्लेषण निरन्तर हुनुपर्छ । गएका पन्ध्र वर्षमा केही व्यक्तिले मुलुकको स्रोतमा अस्वाभाविक पहुँच बनाएका छन् । ती व्यक्तिले कृषि वा अन्य प्राथमिकताप्राप्त क्षेत्रका ऋणहरू पनि व्यापार वा घरजग्गामा लगाउँछन् भन्ने आरोप धेरैको छ । एकातिर त्यस्ता व्यक्तिलाई अनुगमन र नियन्त्रण गर्ने पद्धति बलियो बनाउनुपर्नेछ, अर्कातिर यस्ता कारबाहीहरू मूर्त, प्रमाण र तथ्यांकमा आधारित हुनुपर्छ, कसैले दिएको उजुरीका आधारमा हैन । निर्देशित लगानीका साथसाथै यस क्षेत्रलाई चाहिने प्राविधिक ज्ञान मुलुकमा कसरी ल्याउने भन्नेमा बैंकले सरकारसँग सहकार्य गर्नुपर्छ । बैंकका निर्देशित लगानीहरू आफैंमा साध्य हैनन् । ती अन्य नीति काम गर्दा मात्र प्रभावकारी हुन्छन् ।

(३) वित्तीय क्षेत्र कार्यक्रम : गएका केही वर्षमा मौद्रिक नीति अनावश्यक रूपले ‘क्रान्तिकारी’ हुने गरेको छ । जस्तो— चुक्ता पुँजी २ अर्बबाट एकैचोटि ८ अर्ब पुर्याउने नीति आयो तर त्यसको गहन मूल्यांकन नगरी फेरि बैंकहरूको संख्या जबर्जस्ती भने पनि घटाउनुपर्छ भन्ने आवाज आयो । बैंकले अहिलेसम्म प्रोत्साहनमा आधारित मर्जर नीति लिएको छ । त्यसमा परिवर्तन गर्नु जरुरी देखिँदैन । हाम्रो खराब कर्जा दक्षिण एसियामै कम छ, विश्व बैंकको ‘इज अफ डुइङ बिजनेस’ ले हाम्रो बैंकिङ क्षेत्रलाई ५४ औं वरीयतामा राखेको छ । राष्ट्र बैंक वा विदेशी निकायले जुन क्षेत्रमा रिस्क छैन भनेका छन्, त्यहाँ फेरि नियममाथि नियमको झटारो हान्नुको उपादेयता छैन । राष्ट्र बैंकले जुन कुरा बिग्रेको छैन, त्यसलाई मर्मत गर्नुपर्दैन । राष्ट्र बैंकअन्तर्गतको अनुगमन विभागमा जनशक्ति थपेर अलि कसिलो अनुगमन बनाए हुने ठाउँमा संस्था नै घटाउँछु भनी लाग्नु गलत हो र त्यसका आफ्नै अतिरिक्त रिस्क हुन्छन् ।

बरु अहिले राष्ट्र बैंकले ऋणहरू भनेको ठाउँमा गएका छन् कि छैनन्, यसले समग्र अर्थतन्त्रमा राम्रो प्रभाव पुर्याएको छ कि छैन, उत्पादनमा कसरी बढी ऋण लैजाने, ऋण प्राप्त गर्ने व्यक्तिहरू महिलालगायत अन्य पिछडिएका समुदायका छन् कि छैनन्, वित्तमा कसरी सबैको पहुँच बनाउने, बजारमा केही परिवारले मात्र ऋण उपभोग गरेका छन् भने कसरी यो उपभोगको प्रवृत्तिलाई परिवर्तन गर्ने जस्ता मुद्दामा काम गर्नुपर्छ ।

(४) नियमन : नियमनमा केही विशिष्ट काम गर्नु जरुरी छ । एक त केही समयदेखि कुरा आइरहेको लिजिङ कानुन, काउन्टर साइक्लिकल बफरजस्ता अतिरिक्त आर्थिक सुशासनका साधनको प्रभावकारिता अध्ययन गरी त्यसको नियमनबारे बैंक स्पष्ट हुनुपर्छ । दोस्रो, पूर्वाधार विकास बैंकका कामहरू देखिनुपर्यो । धेरै वर्षपहिले पञ्चायतकालमा जिल्ला पञ्चायतलाई कृषि विकास बैंकबाट केही सर्तमा ऋण लिन दिने चलन सुरु भएको थियो । अहिले स्थानीय निकायको क्रेडिट रेटिङ गरी उनीहरूलाई पूर्वाधार क्षेत्रमा केही ऋण बाहिरबाट लिन पाउने नियम सुरु गर्नुपर्ने स्थिति आएको छ, ताकि दक्ष र आर्थिक रूपमा सक्षम स्थानीय निकायलाई काम गरेर देखाउने धेरै माध्यम होऊन् । यस्ता नियमनले संघीयतालाई बलियो बनाउन काम पनि गर्छन् र हाम्रो अबको दिशा पनि यही हुनुपर्छ ।

यसबाहेक राष्ट्र बैंकले लघुवित्त क्षेत्रलाई पनि हेर्नुपर्ने स्थिति छ । नयाँ परिप्रेक्ष्यमा उनीहरूलाई रिफाइनान्स फन्डमा पहुँच दिनुपर्छ । ग्रामीण अर्थतन्त्रका विभिन्न पक्षमा उनीहरूको महत्त्वपूर्ण भूमिकाको सही मूल्यांकन गरी कसरी अझ राम्रो गर्न प्रोत्साहित गर्न सकिन्छ भन्नेबारे राष्ट्र बैंकले हेर्नुपर्ने स्थिति छ ।

प्रकाशित : असार २२, २०७७ ०८:५९